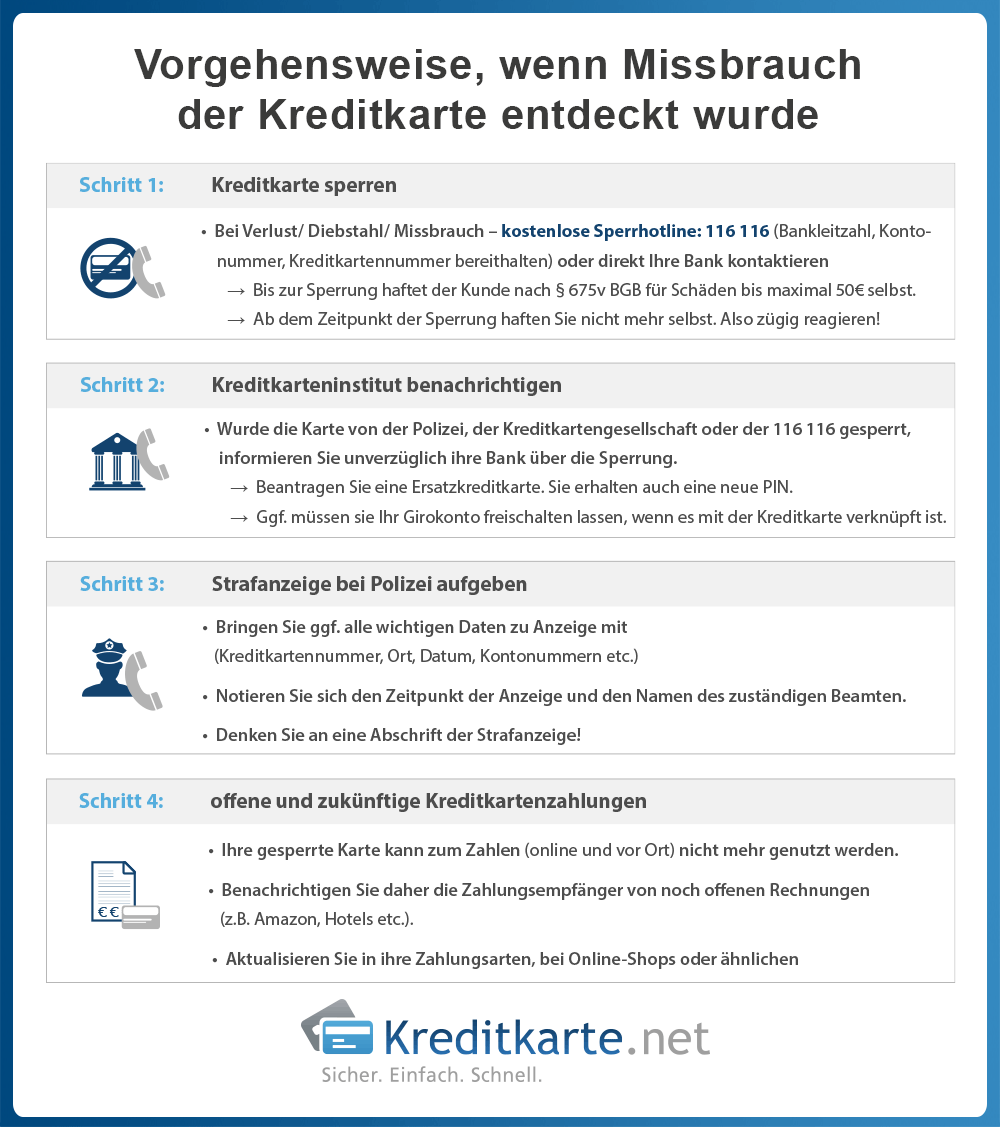

Kreditkarte sperren

Für den Fall des Verlustes oder des Diebstahls der eigenen Kreditkarte, sollte die Karte umgehend gesperrt werden. Als Verlust gilt auch, wenn die Karte von einem Geldautomaten einbehalten wird: Es könnte sich um eine betrügerische Manipulation handeln. Dazu gibt es eine zentrale, kostenfreie Notfall-Nummer (+49 116116), unter der die meisten Kreditkarten umgehend gesperrt werden können.

![]()

| Zentrale, kostenfreie Notrufnummer | +49 116 116 |

|---|

Rufnummern, zur Sperrung von Kreditkarten aus dem Ausland heraus

Neben der zentralen, kostenfreien Notrufnummer gibt es noch eine Reihe von kostenpflichtigen Rufnummern, über welche man auch aus dem Ausland seine Kreditkarte sperren lassen kann.

| Kreditkartenanbieter | Rufnummer zur Kartensperrung |

|---|---|

| Diners Club | +49 69 900 150-135 / 136 |

| MasterCard | +1 636 7227 111 |

| Visa Deutschland | +1 303 967 1096 |

Deutschlandweite Service-Rufnummern zum Sperren von Kreditkarten

Alle Kartenanbieter aus unserem Kreditkarten-Vergleich – egal ob kostenlose Kreditkarte oder Kreditkarte ohne Schufa – haben darüber hinaus eigene deutschlandweite Service-Rufnummern, über welche Kreditkarten gesperrt werden können:

| Kreditkartenanbieter | Rufnummer zur Kartensperrung |

|---|---|

| American Express | 069 9797 1000 |

| Diners Club | 069 900 150-135 / 136 |

| MasterCard | 0800 071 3542 |

| Visa Deutschland | 0800 811 8440 |

Rufnummern der einzelnen Kreditkartenanbietern

| Anbieter | Nummer Inland + Kosten | Nummer Ausland + Kosten |

|---|---|---|

| ADAC | (030) 2455 2255 | +49 30 24 55 22 00 |

| Advanzia Bank | 0800 88 011 20 (kostenfrei) | +49 345 2197 3030 |

| American Express | (069) 9797 – 1000 | +49 69 9797 1000 |

| Audi Bank Visa Card | (0531) 313234 | in USA: 001 800 8472911 (gebührenfrei) alle anderen Länder: |

| Barclays | (040) 8 90 99 – 877 | +49 40 8 90 99 – 877 |

| B2BCard | 116 116 (kostenfrei in Dtl.) |

+49 116 116 (gebührenpflichtig vom Ausland) |

| comdirect bank | 04106 708 25 00 | +49 4106 708 25 00 |

| Commerzbank | 069 66 57 19 99 | +49 69 66 57 19 99 |

| Consorsbank | 069 / 66 57 13 33 | +49 69 / 66 57 13 33 |

| Consors Finanz BNP Paribas | 0 1 8923140 | +43 1 8923140 |

| Deutsche-Bank | (069) 910-10035 | +49 910-10035 |

| Deutschland-Kreditkarte | 040 600 096 422 (Mo-Fr von 9-18Uhr) oder 116 116 |

+49 40 600 096 432 |

| DKB | 030 120 300 00 | +49 30 120 300 00 |

| Fidor Bank | 116 116 (deutschlandweit: kostenfrei) | +49 116 116 oder +49 30 40 50 40 50 |

| Global MasterCard | 116 116 (deutschlandweit: kostenfrei) | +49 116 116 (gebührenpflichtig) |

| GLS | 116 116 (deutschlandweit: kostenfrei) | +49 116 116 (gebührenpflichtig) |

| Hanseatic Bank | 040 600 096 422 | +49 600 096 422 |

| HVB | 089 435 49 490 | +49 89 435 49 490 |

| ICS Visa World Card | 0211 69 15 26 99 | +49 211 69 15 26 99 |

| ING-DiBa | 069 34 22 24 | +49 69 / 34 22 24 |

| Lufthansa Miles & More | 069 667 888 444 | +49 69 667 888 444 |

| MercedesCard | 069 6657 1333 | +49 69 66571333 |

| neteller net+ | +44 20 7526 9219 | +44 20 7526 9219 | Norisbank | Girokarte: (030) 310-66005 Kreditkarte: |

Girokarte: +49 310-66005 Kreditkarte: |

| N26 | 0 307 675 8333 | +49 307 675 8333 | Novum Bank Extra Karte | 0800-071-3542 | +1-636-722-7111 |

| Payango | 116 116 | +49 30 4050 4050 | Paycenter | 116 116 (deutschlandweit kostenfrei) | +49 116 116 (gebührenpflichtig) |

| Postbank | Girokarte: 0228 5500 5500 Kreditkarte: |

Girokarte: +49 228 5500 5500 Kreditkarte: |

| Qonto | 116 116 (deutschlandweit kostenfrei) | +49 116 116 (gebührenpflichtig) |

| Revolut | +44 20 3322 8352 | +44 20 3322 8352 |

| Santander Bank | 02161 – 27 29 889 | +49 2161 27 29 889 |

| Skatbank | 116 116 | +49 116 116 oder +49 30 4050 4050 |

| SupremaCard | 116 116 (deutschlandweit kostenfrei) | +49 116 116 (kostenpflichtig) |

| TARGOBANK | Debitkarte: 0211 900 20 111 Kreditkarte: 0211 900 20 444 | Debitkarte: +49 211 900 20 111 Kreditkarte: +49 211 900 20 444 |

| TF Bank | 0720 – 569050 | +49 720 – 569050 |

| Triodos Bank | 069 7171 9191 | +49 69 7171 9191 |

| VIABUY Prepaid MasterCard | 00800 48437776 | +49 80048437776 |

| Volkswagen Bank | 0531 313234 oder 1 800 8472911 (gebührenfrei bei Geschäftsstelle) |

+1 303 967 1096 oder in USA: 1 800 847 2911 |

| 1822direkt | 0 116 116 | +49 116 116 |

Unser Tipp: In dringlichen Notfällen wie Diebstahl, Überfall etc. erhalten Sie auch unter der Polizeirufnummer 110 die Telefonnummer der Sperrhotline des jeweilige Kreditkartenunternehmen bzw. werden von der Polizei mit der betreffenden Bank verbunden!

** Alle hier angebenen Festnetznummern sind kostenpflichtig mit den bekannten Ortstarifen bzw. aus dem Ausland, abhängig vom jeweiligen Anbieter.

![]()

Schnelles Handeln ist wichtig, um die Gefahr des Missbrauchs und des damit verbundenen finanziellen Schadens zu reduzieren. Für Schäden, die im Zeitraum des Verlustes bis zur Sperrung geschehen, muss der Kreditkartenbesitzer selbst aufkommen, allerdings nur bis zu einer maximalen Summe von 50,- Euro.

Für Beträge darüber hinaus und für missbräuchliche Verwendung nach der Sperrung haftet die Bank bzw. das jeweilige Kreditinstitut. Allerdings ist es nach der Sperrung der Karte unmöglich, mit der Karte noch zu zahlen oder Geld abzuheben.

Sofern der Verlust der Karte im Zusammenhang mit einer Straftat steht, ist zusätzlich Anzeige zu erstatten. Der Zeitpunkt der Anzeige und der Name des zuständigen Beamten sind zu dokumentieren. Karteninhaber sollten sich zudem eine Abschrift der Anzeige aushändigen lassen.

Wie bezahlen nach der Kartensperrung?

Häufig genug haften Karteninhaber für missbräuchliche Verfügungen, weil eine sofortige Kartensperrung unterlassen wurde. Besonders häufig kommt dies vor, wenn der Verlust zwar bemerkt, aber darauf nicht sofort reagiert wird: Gerade im Urlaub fürchten Karteninhaber Unannehmlichkeiten durch den Verlust der Karte und „sehen zunächst lieber noch einmal im Hotel nach“. Kommt es erst Stunden später zur Sperrung, kann es zu spät sein.

Bankkunden sollten sich deshalb frühzeitig auf den möglichen Verlust einer Zahlungskarte vorbereiten und nicht zuletzt bei Auslandsreisen mehrgleisig fahren. Eine Zweitkarte für Notfälle – etwa in Form einer kostenlosen Kreditkarte oder einer Prepaid-Kreditkarte mit aufgeladenem Reserveguthaben – ist ebenso empfehlenswert wie zusätzliche Reiseschecks und etwas Bargeld.

Wie schnell muss der Verlust von Giro- oder Kreditkarte gemeldet werden?

Das Amtsgericht Frankfurt (Urteil vom 31.08.2021, 32 C 6169/20 (88)) entschied kürzlich, dass eine Bank nicht für unberechtigte Abhebungen haften muss, wenn der Karteninhaber den Verlust der Karte nicht unverzüglich meldet.

Gemäß § 675u BGB haftet für gewöhnlich der Zahlungsdienstleister (Bank) für nicht autorisierte Zahlungsvorgänge. Voraussetzung dafür ist allerdings, dass der Kunde bei der Verwahrung der Geheimnummer nicht nachlässig war und den Verlust unverzüglich nach der Kenntnis meldet.

In dem Fall vor dem Frankfurter AG meldete die Kundin ihrer Bank den Verlust ihrer Debitkarte gegen 10:42 Uhr und ließ sie sogleich sperren. Später gab die Kundin schriftlich an, dass sie das Fehlen ihrer Karte bereits um 10:10 Uhr bemerkt hatte. In der Klage behauptete die Karteninhaberin jedoch, dass sie den Kartenverlust erst um 10:30 Uhr festgestellt habe. Das Problem: Um 10:15 Uhr und um 10:16 Uhr hatte bereits eine andere Person jeweils 500 Euro abgehoben.

Anhand der Transaktionsprotokolle konnte nachvollzogen werden, dass das Geld mit Originalkarte und PIN abgehoben worden war. Dadurch sah das Gericht es als möglich an, dass die Kundin ihre Geheimnummer im Portemonnaie oder sogar auf der Karte notiert hatte. Ein Verschulden ihrerseits konnte nicht ausgeschlossen werden, da nicht widerlegt werden konnte, dass die Klägerin gegen die Obliegenheit verstieß, die PIN getrennt von der Karte aufzubewahren.

Hinzukommt, dass die Kundin anhand ihrer schriftlichen Verlustanzeige einräumte, den Verlust der Karte gegen 10:10 Uhr – also vor den Abbuchungen – bemerkt zu haben. Obwohl sie ein Mobiltelefon bei sich trug, hatte sie dennoch der Bank nicht umgehend den Verlust gemeldet. Solch eine Sorgfaltspflichtverletzung schließt einen Erstattungsanspruch von unautorisierten Geldabhebungen aus.

Zwar berief sich die Kundin darauf, dass sie ihre IBAN nicht zur Hand gehabt habe, aber gemäß den allgemeinen Bedingungen der beklagten Bank ist die Nennung der IBAN keine Voraussetzung für eine Kartensperrung im Verlustfall.

Wichtig zu merken:

- Bewahren Sie Ihre PIN immer getrennt von Ihrer Karte auf und notieren Sie keinesfalls die PIN auf der Karte!

- Nach Feststellung eines Kartenverlusts unverzüglich die sofortige Sperrung beantragen!

- Die IBAN ist dafür nicht zwingend nötig.

Die passende Kreditkarte finden

Surftipp: 155 Kreditkarten im Vergleich - Jetzt Konditionen checken!

Wie gehe ich vor, wenn ich einen Missbrauch meiner Kreditkarte festgestellt habe?