Zahlungsverhalten in Deutschland

Bar oder Karte, PayPal oder Rechnung, kontaktlos oder mit Unterschrift: Verbraucher haben im stationären und im Online-Handel inzwischen die Qual der Wahl, welche Zahlungsart sie nutzen. Im Laufe der vergangenen Jahre haben sich diesbezüglich teils deutliche Verschiebungen ergeben. Die Corona-Pandemie leistete diesen Trends weiter Vorschub. Hier geben wir eine Übersicht zu den aktuellen Studien über Bezahlen und welchen Weg sie für die Zukunft weisen.

Die Bundesbankstudie zum Zahlungsverhalten

Die größte Studie zum Zahlungsverhalten in Deutschland wird regelmäßig von der Bundesbank durchgeführt. Sie widmet sich alle drei Jahre den Zahlungsmitteln und ihrer Beliebtheit. Die jüngsten Daten betrachten das Jahr 2025.

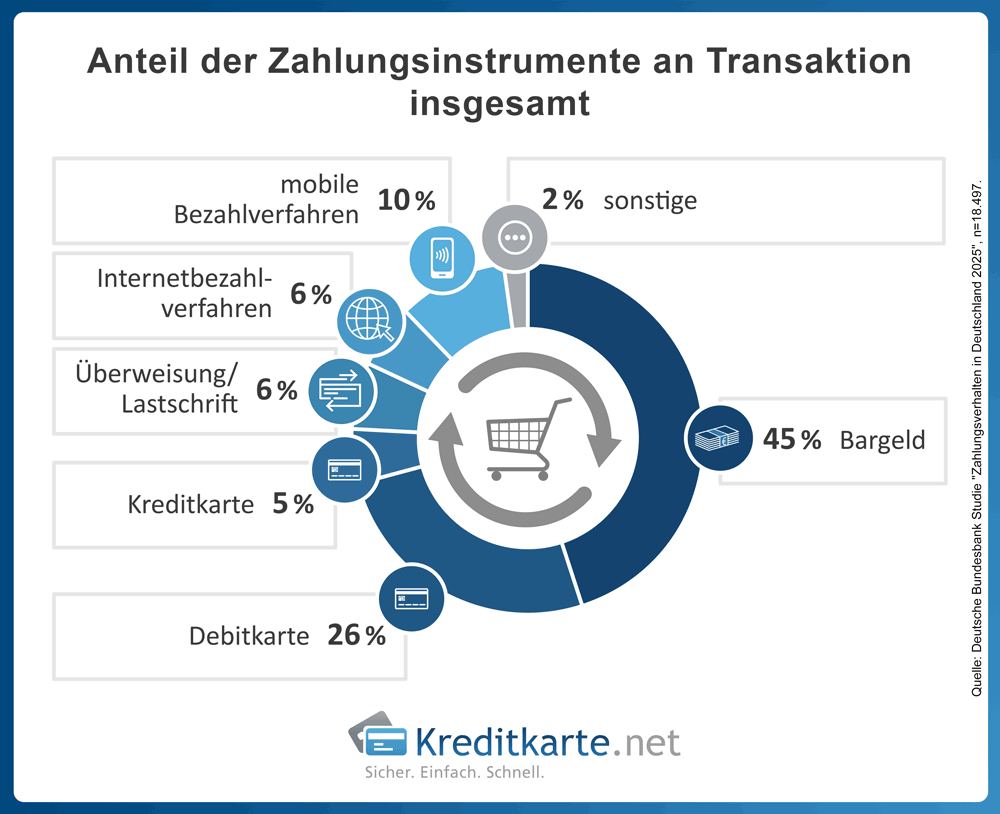

In den letzten Jahren ist vor allem die Nutzung von Bargeld weiter zurückgegangen. Burkhard Balz, Vorstandsmitglied der Deutschen Bundesbank, kommentiert: „Erstmals werden – über alle betrachteten Zahlungen des Alltags hinweg – mehr Transaktionen bargeldlos als mit Bargeld abgewickelt.“ Bezogen auf alle Zahlungsvorgänge machen Kartenzahlungen 31 Prozent aller Transaktionen aus, zwei Prozent weniger als im Jahr 2025. Barzahlungen sinken von 51 auf 45 Prozent. Dafür nimmt der Anteil von Internetbezahlverfahren und mobile Zahlungsinstrumente gemeinsam um sieben Prozent zu.

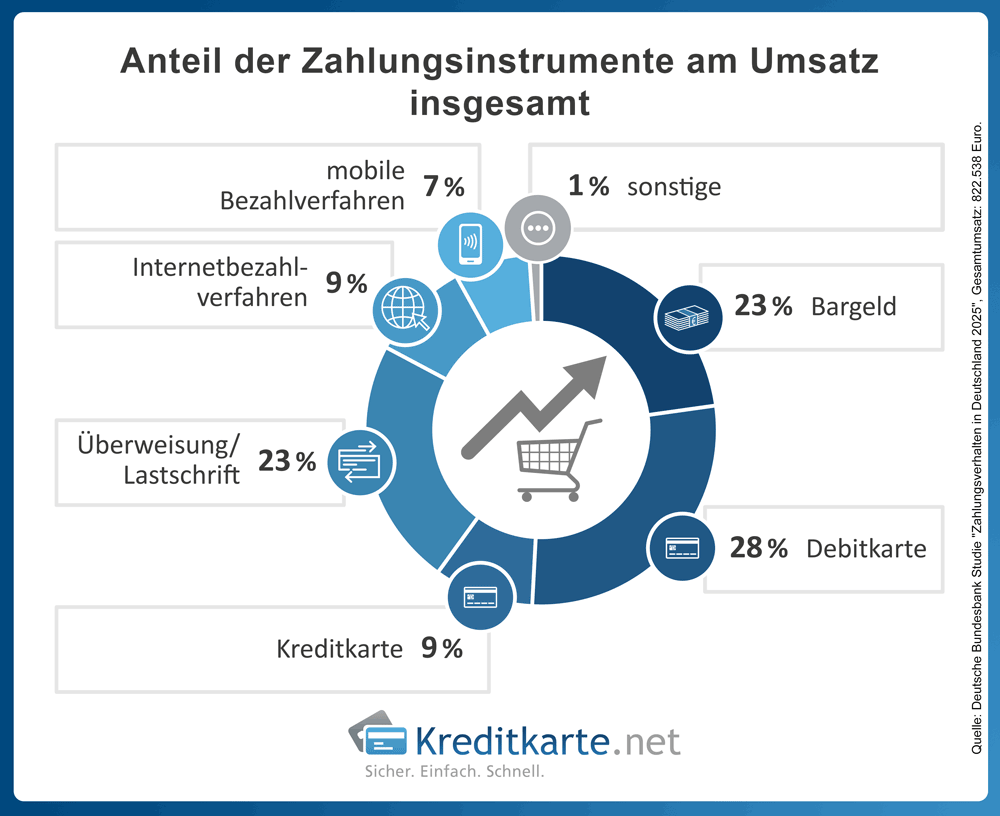

Gemessen am Umsatz werden Debitkarten mit 28 Prozent am meisten genutzt. Bargeld sowie Überweisung/Lastschrift machen jeweils rund 23 Prozent des Umsatzes aus.

Unbares Bezahlen wird beliebter

Sowohl die Transaktionszahlen als auch der Umsatz für Bargeld und Karten sind rückläufig. Barzahlungen verlieren 2,6 Prozentpunkte ihres Umsatzes und Debitkarten reduzieren sich um 4,3 Prozent. Größten Zuwachs des Umsatzes haben die Internetbezahlverfahren mit 3,2 Prozent und mobile Bezahlverfahren mit 2,4 Prozent.

Anteil von Zahlungsinstrumenten

| Instrument | nach Anzahl der Transaktionen in % | nach Wert der Transaktionen in % |

|---|---|---|

| Bargeld | 44,7 | 23,3 |

| Kartenzahlungen | ||

| Debitkarten | 26,2 | 27,8 |

| (1) girocard | 20,1 | 21,9 |

| (2) Visa Debit | 4,2 | 3,4 |

| (3) MasterCard Debit | 1,4 | 1,9 |

| (4) Debitkarte nicht am POS | 0,5 | 0,6 |

| Kreditkarte (inkl. Prepaid-Kreditkarte) | 4,7 | 8,7 |

| sonstige Karte | 1,5 | 0,3 |

| weitere unbare Transaktionen | ||

| Überweisung | 2,9 | 18,5 |

| (1) davon Echtzeit | 0,8 | 6,6 |

| Lastschrift | 2,6 | 4,3 |

| Internetbezahlverfahren | 6,5 | 8,9 |

| mobile Bezahlverfahren | 10,2 | 7,4 |

| sonstige/ohne Nennung Zahlungsmittel | 0,8 | 0,9 |

| Internet-/mobile Bezahlverfahren nach Anbietern | ||

| (1) Paypal | 6,8 | 9,0 |

| (2) Apple Pay | 5,3 | 3,5 |

| (3) Banken-Bezahlapp | 2,1 | 1,6 |

| (4) Google Pay | 1,8 | 1,2 |

| (5) Klarna | 0,4 | 0,7 |

| (6) sonstige | 0,2 | 0,3 |

| Quelle: Deutsche Bundesbank, Basis alle Transaktionen (n=18.497) | ||

Aufstieg des mobilen Bezahlens

Wie schon erwähnt, ist das mobile Bezahlen im Aufschwung und etabliert sich in Deutschland. Dafür muss eine Karte in der jeweiligen App hinterlegt werden. Unter den Befragten besaßen 94 Prozent ein Smartphone, eine Smartwatch oder ein Fitnessarmband mit Zahlungsfunktion. Davon haben 36 Prozent schon mindestens einmal mit einem mobilen Gerät bezahlt.

Transaktionen mit mobilen Zahlungsmittel sind von 6,2 Prozent in 2023 auf 10,2 Prozent gestiegen. Besonders bei den 18- bis 24-Jährigen finden mobile Zahlungen Anklang; hier geben 33 Prozent dies als ihre bevorzugte unbare Zahlungsweise an. In der Altersklasse über 65 Jahren sind es im Vergleich nur sechs Prozent.

Gründe für die Ablehnung: Kunden haben bislang keinen Bedarf an einem weiteren Verfahren (68 Prozent), halten es für zu unsicher (40 Prozent), für zu kompliziert (38 Prozent) und sie können es nicht überall nutzen (11 Prozent). Erst gegen Ende werden die Kosten genannt, die für die wenigsten in diesem Bereich eine Rolle spielen. Sie werden nur von sieben Prozent als Argument aufgeführt.

Welche Zahlungsmittel werden bevorzugt?

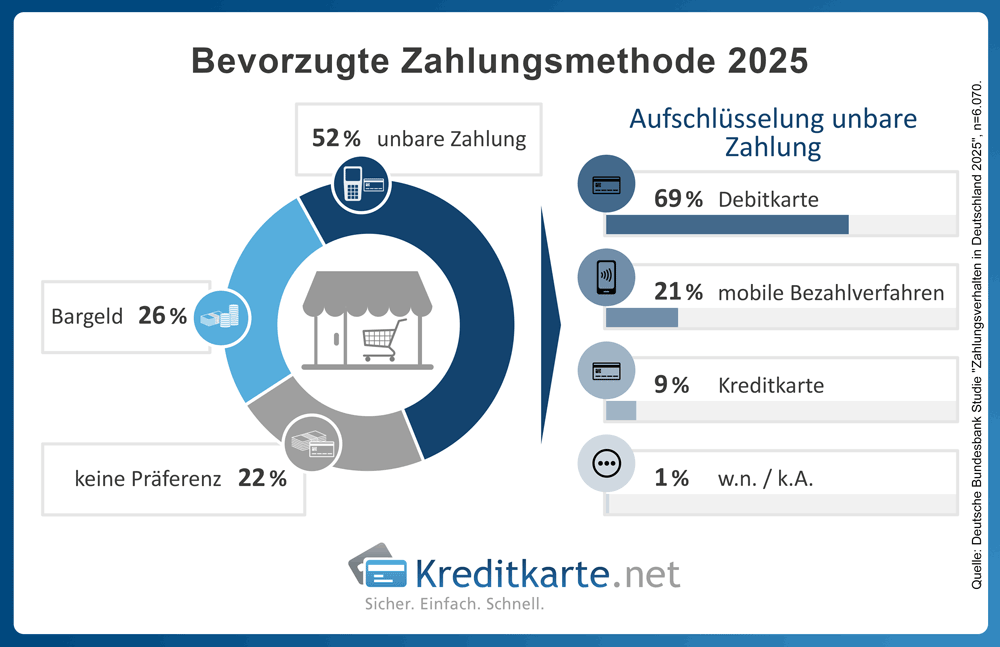

Die meisten Befragten bevorzugen im Handel mittlerweile unbare Zahlungsmethoden. Bargeld ist die Wahl für 26 Prozent, während mit 52 Prozent sich doppelt so viele Befragte für unbare Methoden entscheiden. 22 Prozent der Antwortenden haben keine Präferenz. Innerhalb der letzten zwei Gruppen ist die Debitkarte mit 69 Prozent am beliebtesten. 21 Prozent favorisieren mobile Bezahlverfahren, die damit Kreditkarten (neun Prozent) klar in Beliebtheit.

Bei den Befragten wurden verschiedene Vorteile von Kartenzahlung und von Bargeld geschätzt. Für Bargeld war die Anonymität der größte Vorteil und wurde von 58 Prozent der Befragten genannt. Im Gegenzug war bei Kartenzahlung für 76 Prozent der Befragten wichtig, dass sie sich keine Gedanken machen müssen, ob sie genug Bargeld bei sich haben.

| in % | Barzahlung | Kartenzahlung |

|---|---|---|

| Wahrung der Privatsphäre | 58 | – |

| Guter Überblick über Ausgaben | 52 | 28 |

| Sofort abgewickelt | 45 | – |

| Häufigere Akzeptanz | 24 | 19 |

| Sicheres Zahlungsmittel | 23 | 14 |

| Schneller Bezahlvorgang | 15 | 46 |

| Einfachere Handhabung | 15 | 47 |

| keine Sorge um ausreichendes Bargeld | – | 76 |

| Quelle: Deutsche Bundesbank, Angaben gemäß Selbstauskunft | ||

Welcher Betrag wird wie bezahlt?

Ein weiteres Kriterium, welches Zahlungsmittel wann bevorzugt zum Einsatz kommt, ist der Betrag. Hier macht es durchaus einen Unterschied, ob das Päckchen Kaugummi oder der neue Fernseher bezahlt werden soll. Im stationären Handel werden Beträge unter fünf Euro zu 67 Prozent bar bezahlt, neun Prozentpunkte weniger verglichen mit 2023. Debitkarten haben einen Anteil von 18 Prozent, Kreditkarten hingegen ein Prozent. Mobile Bezahlverfahren nehmen auch hier zu: Sie wachsen von sieben Prozent auf 13 Prozent. Bis 20 Euro ergibt sich eine Verteilung von 54/29/3/14 Prozent. Ab 20 Euro haben Kartenzahlungen dann die Nase vorn, Bargeld bleibt aber das zweithäufigste Zahlungsmittel.

| Beträge | Bargeld | Debitkarte | Kreditkarte | Überweisung/ Lastschrift | mobile Bezahlverfahren | sonstiges |

|---|---|---|---|---|---|---|

| bis 5 Euro | 67 | 18 | 1 | – | 13 | 1 |

| 5 bis 20 Euro | 54 | 29 | 3 | – | 14 | 1 |

| 20 bis 50 Euro | 35 | 46 | 5 | – | 12 | 1 |

| 50 bis 100 Euro | 22 | 56 | 7 | 1 | 13 | 1 |

| 100 bis 500 Euro | 20 | 57 | 7 | 2 | 13 | 1 |

| Quelle: Deutsche Bundesbank, Basis Transaktionen im Einzelhandel und an Tankstellen (n=10.394) | ||||||

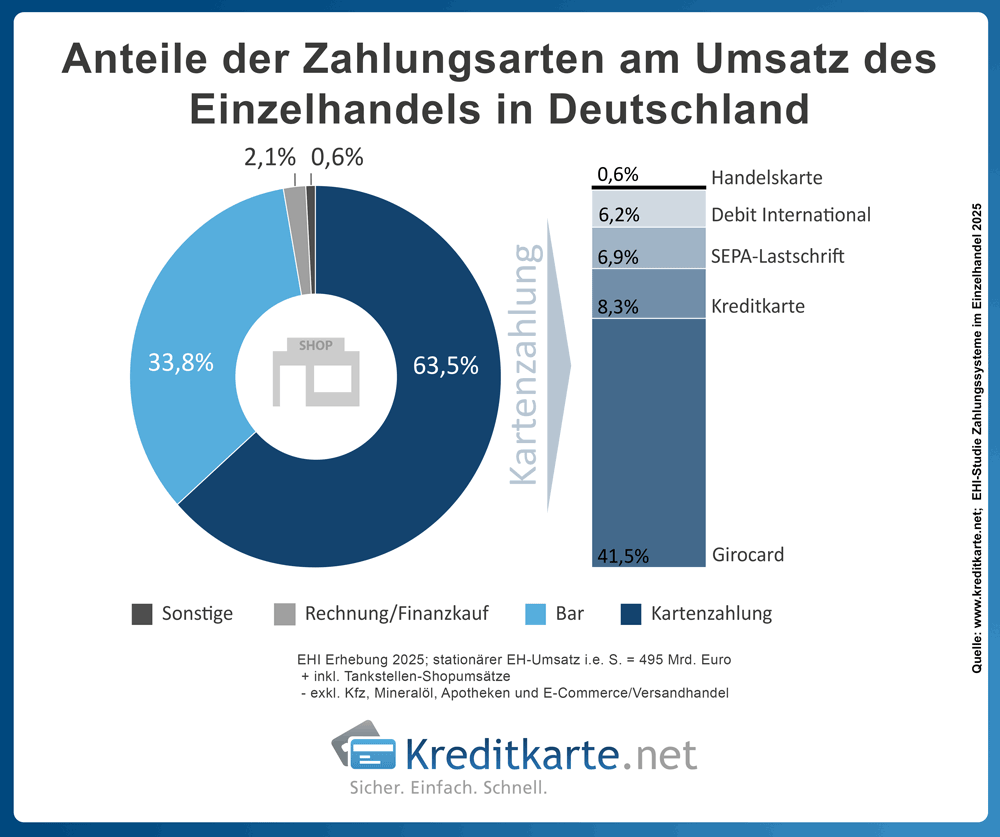

Einzelhandel – so bezahlen Kunden an der Kasse vor Ort

Das EHI Retail Institute erhebt jährlich eigene Daten zum Stand des Bezahlens im Einzel- und Onlinehandel. Geht man von der Nummer der Zahlungen selbst aus, so hat Bargeld auch in dieser Studie die Nase vorn.

54,6 Prozent der Transaktionen, 3,7 Prozentpunkte weniger als im Vorjahr 2023, wurden mit Bargeld beglichen. Kartenzahlungen machten in 2024 44,1 Prozent der Transaktionen aus, eine Steigerung von 3,7 Prozentpunkten. Kauf auf Rechnung/Finanzkauf wurde in 0,9 Prozent der Fälle genutzt und sonstige Verfahren belaufen sich auf 0,4 Prozent.

Fazit: Obwohl Bargeld noch oft verwendet wird, ist die Verschiebung in Richtung Kartenzahlung klar sichtbar.

Betrachten wir den Umsatz im Einzelhandel, ist die abnehmende Beliebtheit von Bargeld noch offensichtlicher. Hier liegt der Anteil im betrachteten Jahr 2025 nur noch bei 32,3 Prozent. Rechnungs- oder Finanzkauf bleiben in dieser Studie auf 2,0 Prozent, sonstige Zahlungsmethoden auf 0,6 Prozent. Der gesamte Bereich Kartenzahlung ist mit 65,1 Prozent der klare Gewinner.

Die chronologische Entwicklung zeichnet ein klares Bild: Der Umsatz von Karten überstieg 2018 erstmals den des Bargelds. Dieser Trend hält weiterhin an. Die Schlacht zwischen Karten und Bargeld ist nun vollständig ausgefochten.

Onlinekäufe – wie wird im Internet bezahlt?

Das Einkaufen im Internet nimmt seit der Corona-Pandemie weiter an Beliebtheit zu. Im Jahr 2025 kaufen 24 Prozent der Befragten in der Studie der Deutschen Bundesbank mindestens einmal pro Woche im Onlinehandel ein. Dazu gesellen sich 34 Prozent, die mehrmals im Monat kaufen, und 14 Prozent, die dies einmal pro Monat tun. Die Zahl derjenigen, die nie im Internet einkauften, sinkt von 13 Prozent auf neun Prozent der Befragten.

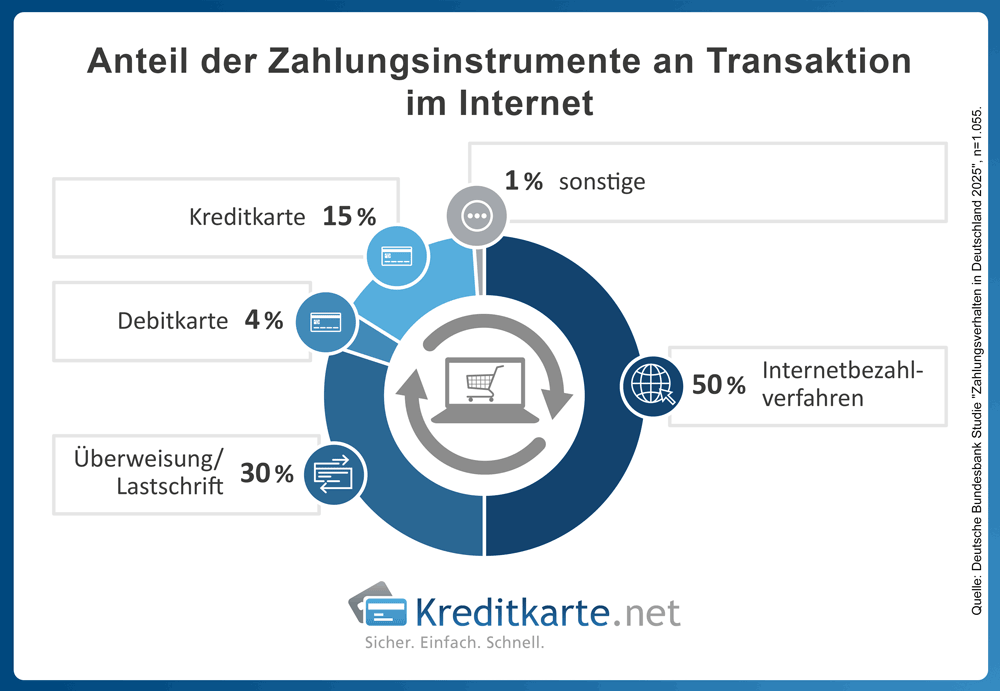

Auch in diesem Feld wird wieder zwischen Anteil am Umsatz und Anteil an den Zahlungen unterschieden. Nach Transaktionsanteil werden laut Bundesbank zu 50 Prozent Internetbezahlverfahren genutzt, 30 Prozent entfällt auf Lastschrift bzw. Überweisung und an dritter Stelle werden 15 Prozent der Käufe mit Kreditkarte getätigt. Debitkarten werden lediglich für vier Prozent aller Transaktionen im Internet genutzt, während alle sonstigen Zahlungsarten unter ein Prozent fallen.

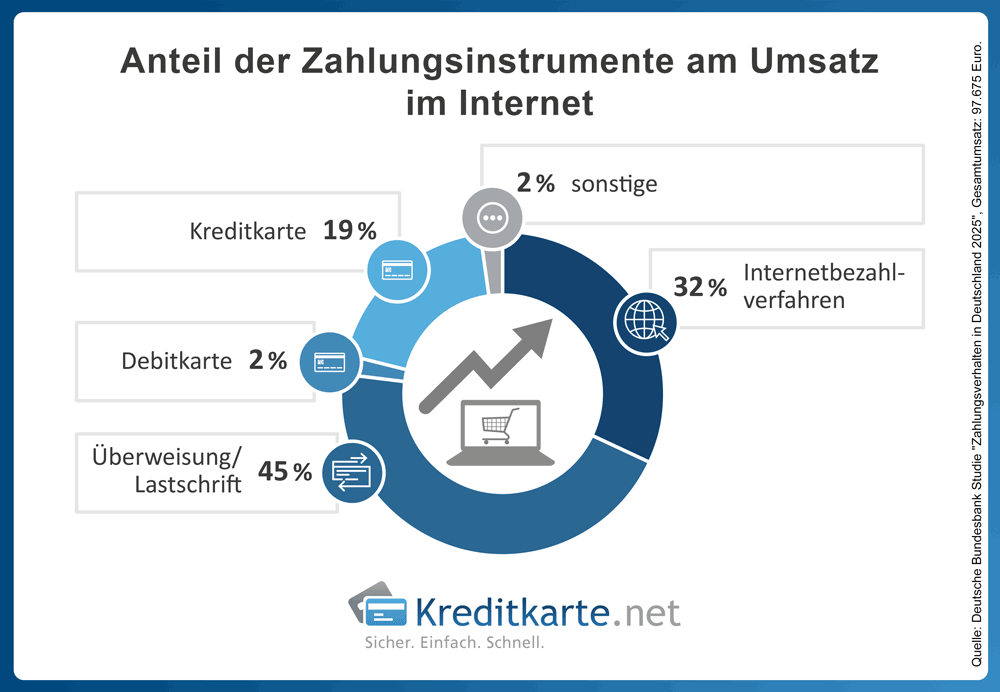

Eine etwas andere Verteilung zeigt sich bei der Betrachtung des Umsatzes. Hier ist Lastschrift o. Überweisung mit 45 Prozent auf dem ersten Rang. Internetbezahlverfahren verlieren an Beliebtheit und machen 32 Prozent des Umsatzes aus. Kreditkarten werden für 19 Prozent des Umsatzes genutzt. Weit dahinter liegen Debitkarten sowie sonstige Zahlungsarten, die jeweils zwei Prozent ausmachen.

Die Ergebnisse der EHI-Studie „Online-Payment 2026“ sehen anders aus. Im Jahr 2025 führt Paypal mit 28,7 Prozent des Umsatzes im E-Commerce, darauf folgen jedoch Rechnungskauf (26,1 Prozent) und Lastschrift bzw. Bankeinzug (14,4 Prozent). Kredit- und Debitkarten machen im Onlinehandel gemeinsam 13,7 Prozent des Umsatzes aus, 1,4 Prozentpunkte mehr als im Vorjahr.

Umsatzanteile insgesamt

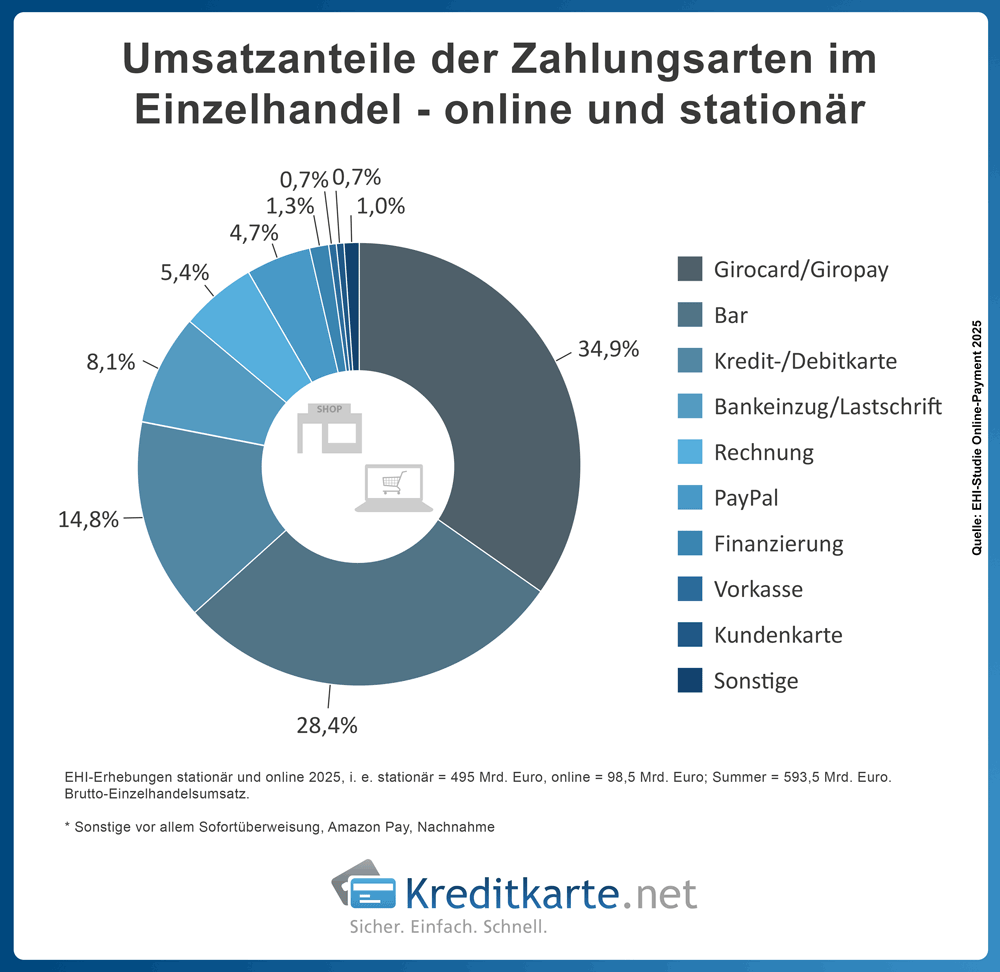

In der Gesamtbetrachtung des Umsatzes laut EHI ist Bargeld an zweiter Stelle mit 28,4 Prozent angesiedelt. Beliebter ist die Debit-Karte der deutschen Kreditwirtschaft: girocard und giropay machten in 2024 34,9 Prozent des Umsatzes aus. Internationale Debit- sowie Kreditkarten sind dagegen für 14,8 Prozent des Umsatzes verantwortlich.

Bargeld weltweit und in Zukunft

Weitet man den Radius, zeigt sich, dass Bargeld in Corona-Zeiten europaweit Einbußen erlitten hat. In Deutschland haben 35 Prozent der Verbraucher weniger oft bar bezahlt. In Frankreich liegt die Quote laut einer YouGov-Studie mit 37 Prozent noch höher. In Großbritannien sind es sogar 50 Prozent. In Dänemark und Schweden hingegen hatte die Pandemie kaum Auswirkungen auf die Verwendung von Bargeld. 59 Prozent in Dänemark und 75 Prozent in Schweden haben schon vorher meistens kein Bargeld genutzt.

Deutschland bleibt weiterhin Bargeld-affin. YouGov nahm das Zahlungsverhalten in 18 Ländern in der Studie „The Future of Financial Services“ aus dem Jahr 2022 in Augenschein. Global hatten 59 Prozent der Befragten in den letzten drei Monaten eine Zahlung mit Bargeld gemacht. Unter den Deutschen waren es 69 Prozent der Befragten, genug, um sich mit Großbritannien den dritten Platz nach Spanien (71 Prozent) und Singapur (73 Prozent) zu teilen. Bei der Frage, ob Technologie in Zukunft den Bedarf für Bargeld beseitigen wird, stimmten die Deutschen als einzige Nation mehr nicht zu (38 Prozent) als sie zustimmten (31 Prozent). Insgesamt stimmten dieser Frage 47 Prozent der gesamten Befragten zu und nur 22 Prozent lehnten sie ab.

Auch die aktuelle Bundesbankstudie bestätigt, dass es für die Deutschen weiterhin elementar ist, die Möglichkeit zum Bezahlen mit Bargeld zu haben. Dass sie persönlich Bargeld nutzen können, halten 38 Prozent von 4.066 Befragten für sehr wichtig und 26 Prozent ziemlich wichtig. Persönlich nicht so wichtig ist Bargeld für weitere 26 Prozent. Für Deutschland halten jedoch 50 Prozent von 2.061 Befragten es für sehr wichtig, dass Bargeld weiter benutzt werden kann. Weitere 30 Prozent antworten mit ziemlich wichtig. Nicht ganz so wichtig ist es für 16 Prozent dieser Gruppe.

Konsequent dazu halten es 68 Prozent von 2.061 Befragten für grundsätzlich wichtig, dass Bargeldzahlungsmöglichkeiten bestehen bleiben. Für den Erhalt in lebensnotwendigen Bereichen sprechen sich 18 Prozent aus. Nur 13 Prozent sind gegen den Erhalt von Barzahlungen.

Umgekehrt wurde auch nach einer Akzeptanzpflicht für unbare Zahlungsmittel gefragt. Von 4.048 Befragten befürworten 41 Prozent dies ausdrücklich und 32 Prozent befürworten es eher. Ausdrückliche Ablehnung kommt nur von acht Prozent, während es 17 Prozent der Umfrageteilnehmer eher ablehnen.

Fazit

Bargeld ist zum ersten Mal nicht mehr das am meisten bevorzugte Zahlungsmittel. Dennoch legen die Deutschen viel Wert darauf, weiterhin mit Bargeld bezahlen zu können, auch wenn sie es nicht tun. Besonders im internationalen Vergleich wird klar, wie sehr mancher hierzulande am Bargeld hängt und welchen Stellenwert es genießt.

Kartenzahlungen, besonders mit Debitkarten, gehen als die Gewinner aus der Coronapandemie hervor. Ob diese ihre Dominanz jedoch langfristig behaupten können, ist unklar. Noch ist das mobile Bezahlen keine ernsthafte Bedrohung, aber es könnte sich in Zukunft zu einem ernstzunehmenden Rivalen entwickeln. Das gilt ebenfalls für Internetbezahlverfahren.

Quellen und weiterführende Informationen

- Deutsche Bundesbank: „Zahlungsverhalten in Deutschland 2025“, Stand Juni 2026

- Deutsche Bundesbank: Pressenotiz „Zahlungsverhalten in Deutschland 2025“, 17.06.2026.

- EHI: „Smartphone statt Portemonnaie: Mobile Payment boomt“, 05.05.2026.

- EHI: „Paypal festigt Spitzenposition “, 07.05.2025.

- yougov.com: The Future of Financial Services Report 2022

- YouGov.de: Bargeld bleibt für die Deutschen auch in der Corona-Krise wichtig.