Platin-Kreditkarten-Vergleich 08/2026

Stand: 21.07.2026 – Alle Angaben ohne Gewähr.

easybank Kreditkarte Platinum

Gutschrift: 50 Euro

- Bargeldbezug Ausland

- 0,00 %

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 19,39 %

- zinsfreies Zahlungsziel

- bis 56 Tage

American Express Platinum Card

Gutschrift: 340 Euro

- Bargeldbezug Ausland

- 4,00 %mind. 5,00 €

- Fremdwährungsentgelt

- 2,00 %

- Sollzins p.a.

- n.v.

- zinsfreies Zahlungsziel

- bis 30 Tage

Stand: 21.07.2026 – Alle Angaben ohne Gewähr.

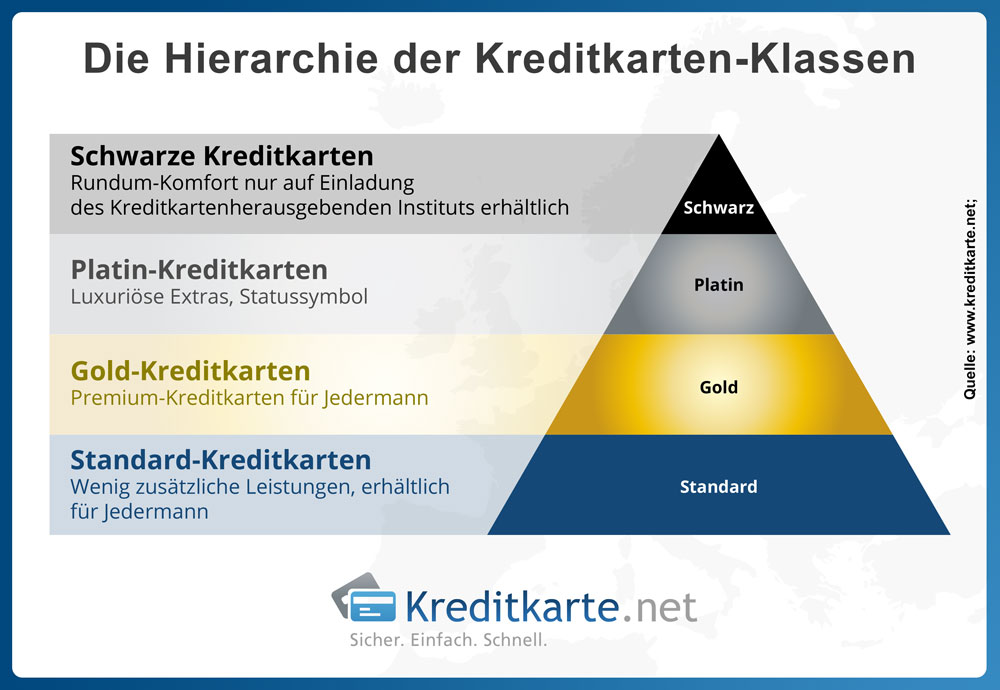

Platin-Kreditkarten – Was ist eine Platin-Kreditkarte?

Neben Standard, Gold und schwarzen Kreditkarten gibt es außerdem die Platin-Kreditkarten. Eine Platin-Kreditkarte ist die höchste frei beantragbare Premiumklasse der Kreditkarten. Typisch für eine Platin-Kreditkarte ist ihre silberne Färbung.

Im Gegensatz zu schwarzen Kreditkarten, sind Platin-Kreditkarten frei beantragbar, das heißt, dass hier keine Einladung des Kreditkartenherausgebers erforderlich ist. Trotzdem gehören Platin-Kartenbesitzer zu einem exklusiven Personenkreis und es kann mitunter sein, dass der Kartenherausgeber entsprechende Voraussetzungen vor der Ausgabe prüft.

Voraussetzungen können sein:

- Tadellos positive Schufa-Auskunft

- Langjährige Kundenbeziehung zur Bank

- Vorheriger Besitz einer Platin-Kreditkarte

- Mindest-Kartenumsatz

- Mindesteinkommen

Welche Zusatzleistungen bietet eine Platin-Kreditkarte?

- Versicherungspaket: z.B. Auslandskrankenversicherung, Unfallversicherung, Reiseversicherung, Kfz-Versicherung, Einkaufsversicherung uvm.

- Limits: deutlich höhere Grenzen für Bargeldabhebungen und Transaktionslimits, als bei Standard-oder Gold-Kreditkarten

- Rabattprogramme: z.B. in Hotels und beim Mietwagen-Verleih

- Exklusive Orte und Veranstaltungen: z.B. VIP-Flughafenlounges, Golfclubs

- Extras: z.B. Concierge-Service (persönlicher Assistent an 365 Tagen mit 24h-Service)

Kosten von Platin-Kreditkarten

Für all diese Zusatzleistungen und luxuriösen Extras lassen sich die Kreditkartenherausgeber natürlich ordentlich bezahlen. Gerade die Jahresgebühr fällt bei Platin-Kreditkarten deutlich höher aus, als bei Standard-Kreditkarten oder Gold-Kreditkarten. Das heißt, dass es auch keine kostenfreie Platin-Kreditkarte gibt. Die Jahresgebühren können von Bank zu Bank recht unterschiedlich sein, so können sie sich zum Beispiel von 100 Euro bis 700 Euro erstrecken.

Außerdem sind Gebühren für Bargeldbezug, Fremdwährungsgebühren, Sollzinsen, Ersatzkarten oder Partnerkarten möglich.

Eine Stufe höher als Platin-Kreditkarten: schwarze Kreditkarten

Wem eine Platin-Kreditkarte nicht genug ist, der kann zu einer schwarzen Kreditkarte greifen. Hierbei ist mit „schwarz“ allerdings nicht nur das Design gemeint. Eine echte schwarze Kreditkarte gehört zu den teuersten Kreditkarten weltweit. Bei American Express wird sie aus Titan handgefertigt. Bei schwarzen Kreditkarten wird die Funktion des reinen Zahlungsmittels stark erweitert.

Lohnt sich die Anschaffung einer Platin-Kreditkarte?

Egal ob der Kunde eine Standard-, eine Gold- oder eine Platin-Kreditkarte beantragt, die Frage ob sich die Anschaffung lohnt muss sich jeder vorab stellen. Die Antwort ist ganz simpel. Am Anfang steht die Frage WOFÜR brauche ich die Kreditkarte?

Nutze ich die angebotenen Zusatzleistungen (wie z.B. Versicherungspakete, Limits, Rabattprogramme) auch? Wenn die Antwort auf diese Frage „ja“ lautet, ist der höhere Preis bei Premiumkarten sicherlich gerechtfertigt. Sind die Leistungen jedoch zu umfangreich, sollte man sich eine Hierarchie-Ebene tiefer Angebote anschauen.