Kostenlose Kreditkarten im Vergleich 2026

Das Wichtigste in Kürze

- Bei kostenlosen Kreditkarten wird auf die Jahresgebühren verzichtet. Jedoch können für andere Leistungen Entgelte erhoben werden.

- Kostenlose Kreditkarten können sowohl echte Kreditkarten (Kreditkarten mit Ratenzahlung), als auch unechte Kreditkarten (Debitkarten, Charge Card oder Prepaid-Kreditkarten) sein.

Unsere Tipps

- Besonders beim Bargeldbezug sollten die Kunden auf die möglichen Entgelte achten. Es könnte sonst teuer werden.

- Wichtig ist den Zweck der Anschaffung der Kreditkarte im Auge zu behalten. Geht es um finanzielle Flexibilität im Ausland? Wollen Sie im Internet ohne Probleme bezahlen können? Steht ein Ereignis wie ein Urlaub oder eine Mietwagen-Buchung an?

- In unserem Vergleich können Sie mit unserem eigenen Rechner die beste Kreditkarte finden

Vergleichstabelle

Stand: 04.08.2026 – Alle Angaben ohne Gewähr.

Hanseatic Bank GenialCard

★ Empfehlung der Redaktion

- Bargeldbezug Ausland

- 0,00 %

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 18,30 %

- zinsfreies Zahlungsziel

- bis 30 Tage

Consors Finanz Mastercard

★ Empfehlung der Redaktion

- Bargeldbezug Ausland

- 3,95 €

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 19,13 %

- zinsfreies Zahlungsziel

- bis 90 Tage

awa7® Visa Kreditkarte

★ Empfehlung der Redaktion

- Bargeldbezug Ausland

- 0,00 %

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 20,02 %

- zinsfreies Zahlungsziel

- bis 30 Tage

TF Bank Mastercard Gold

★ Empfehlung der Redaktion

- Bargeldbezug Ausland

- 0,00 %

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 22,60 %

- zinsfreies Zahlungsziel

- bis 51 Tage

American Express PAYBACK Karte

- Bargeldbezug Ausland

- 4,00 %mind. 5,00 €

- Fremdwährungsentgelt

- 2,00 %

- Sollzins p.a.

- n.v.

- zinsfreies Zahlungsziel

- bis 30 Tage

Neteller Net+ Prepaid MasterCard

- Bargeldbezug Ausland

- 1,75 %

- Fremdwährungsentgelt

- 4,99 %

- Sollzins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

C24 Smart

- Bargeldbezug Ausland

- 2,00 €

- Fremdwährungsentgelt

- 0,00 %

- Dispozins p.a.

- 7,49 %

- zinsfreies Zahlungsziel

- -

Wise Debit Card

- Bargeldbezug Ausland

- 2,69 %

- Fremdwährungsentgelt

- 0,02 %

- Dispozins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

bunq Free

- Bargeldbezug Ausland

- 2,99 €

- Fremdwährungsentgelt

- 2,00 %

- Dispozins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

Deblock Standard

- Bargeldbezug Ausland

- 1,00 %mind. 1,00 €

- Fremdwährungsentgelt

- 0,00 %

- Dispozins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

Openbank Open Debit Plus

- Bargeldbezug Ausland

- 0,00 %

- Fremdwährungsentgelt

- 1,50 %

- Dispozins p.a.

- 10,05 %

- zinsfreies Zahlungsziel

- -

American Express Blue Card

Gutschrift: 25 Euro

- Bargeldbezug Ausland

- 4,00 %mind. 5,00 €

- Fremdwährungsentgelt

- 2,00 %

- Sollzins p.a.

- 8,56 %

- zinsfreies Zahlungsziel

- bis 30 Tage

N26 Standard

- Bargeldbezug Ausland

- 2,00 €

- Fremdwährungsentgelt

- 1,70 %

- Dispozins p.a.

- 13,40 %

- zinsfreies Zahlungsziel

- -

Lufthansa Miles & More MyFlex Credit Card

Gutschrift: 500 Meilen

- Bargeldbezug Ausland

- 2,00 %mind. 5,00 €

- Fremdwährungsentgelt

- 1,95 %

- Sollzins p.a.

- 15,90 %

- zinsfreies Zahlungsziel

- bis 28 Tage

Instabank Kreditkarte

- Bargeldbezug Ausland

- 2,00 %

- Fremdwährungsentgelt

- 2,49 %

- Sollzins p.a.

- 18,90 %

- zinsfreies Zahlungsziel

- -

easybank Kreditkarte

Gutschrift: 75 Euro

- Bargeldbezug Ausland

- 0,00 %

- Fremdwährungsentgelt

- 1,99 %

- Sollzins p.a.

- 19,39 %

- zinsfreies Zahlungsziel

- bis 56 Tage

Deutschland-Kreditkarte Classic

- Bargeldbezug Ausland

- 0,00 %

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 20,02 %

- zinsfreies Zahlungsziel

- bis 30 Tage

Ferratum Mastercard

- Bargeldbezug Ausland

- 4,00 %

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 22,00 %

- zinsfreies Zahlungsziel

- bis 61 Tage

Ferratum Mastercard

- Bargeldbezug Ausland

- 4,00 %

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 22,00 %

- zinsfreies Zahlungsziel

- bis 61 Tage

Gebührenfrei Mastercard Gold

- Bargeldbezug Ausland

- 0,00 %

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 22,32 %

- zinsfreies Zahlungsziel

- bis 49 Tage

Bank DiMare Ltd. Extra Karte

- Bargeldbezug Ausland

- 3,00 %mind. 3,00 €

- Fremdwährungsentgelt

- 2,99 %

- Sollzins p.a.

- 24,60 %

- zinsfreies Zahlungsziel

- bis 56 Tage

Netkredit24 Mastercard

- Bargeldbezug Ausland

- 3,00 %mind. 3,00 €

- Fremdwährungsentgelt

- 2,99 %

- Sollzins p.a.

- 24,60 %

- zinsfreies Zahlungsziel

- bis 56 Tage

MyWage FLORIN+ Mastercard

- Bargeldbezug Ausland

- 3,00 %mind. 3,00 €

- Fremdwährungsentgelt

- 2,99 %

- Sollzins p.a.

- 24,60 %

- zinsfreies Zahlungsziel

- bis 49 Tage

C24 Smart

- Bargeldbezug Ausland

- 2,00 €

- Fremdwährungsentgelt

- 0,00 %

- Dispozins p.a.

- 7,49 %

- zinsfreies Zahlungsziel

- -

einmalig 5,00 €)

Trade Republic Classic Card

- Bargeldbezug Ausland

- 1,00 €

- Fremdwährungsentgelt

- 0,00 %

- Dispozins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

einmalig 5,00 €)

Wise Debit Card

- Bargeldbezug Ausland

- 2,69 %

- Fremdwährungsentgelt

- 0,02 %

- Dispozins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

einmalig 7,00 €)

N26 Standard

- Bargeldbezug Ausland

- 2,00 €

- Fremdwährungsentgelt

- 1,70 %

- Dispozins p.a.

- 13,40 %

- zinsfreies Zahlungsziel

- -

einmalig 10,00 €)

IKEA Family Kreditkarte

- Bargeldbezug Ausland

- 2,50 %mind. 3,99 €

- Fremdwährungsentgelt

- 1,80 %

- Sollzins p.a.

- 14,71 %

- zinsfreies Zahlungsziel

- bis 30 Tage

BBVA Debitkarte

Gutschrift: 40 Euro

- Bargeldbezug Ausland

- 2,00 €

- Fremdwährungsentgelt

- 0,00 %

- Dispozins p.a.

- 9,95 %

- zinsfreies Zahlungsziel

- -

BBVA Kreditkarte

- Bargeldbezug Ausland

- 4,00 %mind. 3,00 €

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 13,99 %

- zinsfreies Zahlungsziel

- -

Santander BestCard Smart

- Bargeldbezug Ausland

- 3,00 %mind. 5,75 €

- Fremdwährungsentgelt

- 0,00 %

- Sollzins p.a.

- 15,56 %

- zinsfreies Zahlungsziel

- bis 30 Tage

Trade Republic Mirror Card

- Bargeldbezug Ausland

- 1,00 €

- Fremdwährungsentgelt

- 0,00 %

- Dispozins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

einmalig 50,00 €)

Stand: 04.08.2026 – Alle Angaben ohne Gewähr.

Sie werden in Rot, Blau und Gold angeboten, mit Wunschmotiv, Bonuspunkten und Rabatten, für Vielflieger oder auch für Nutzer, die nur selten bargeldlos bezahlen: Das Angebot an Kreditkarten ist inzwischen riesig und für Verbraucher damit kaum mehr durchschaubar. Unser Kreditkartenvergleich lotst Sie anhand Ihrer Wünsche direkt zum Ziel – der Kreditkarte, die sich bestmöglich mit Ihren Vorgaben deckt.

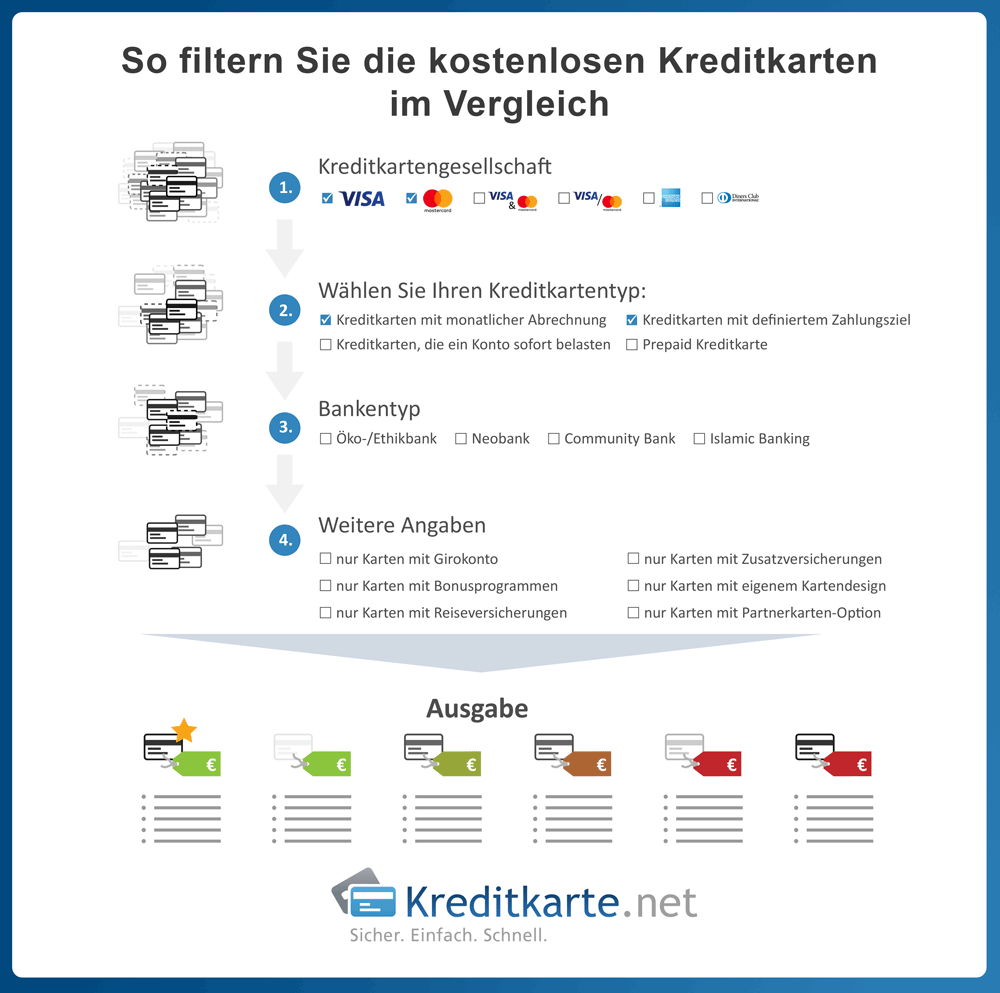

So filtern Sie das Angebot der kostenlosen Kreditkarten

Um das Gewirr ein wenig zu entzerren, sollten Sie die Kreditkartenangebote vorab filtern. Das geschieht anhand mehrerer Aspekte:

- Kreditkartengesellschaft: Zur Wahl stehen VISA, MasterCard, das Doppel aus VISA und MasterCard, VISA oder MasterCard, American Express und Diners Club. Das sind hierzulande die gängigsten Anbieter von Kreditkarten. Wichtig ist diese Frage, weil nicht jede Kreditkarte überall akzeptiert wird. Oder anders ausgedrückt: Es kommt mitunter auch auf die Zahl der Akzeptanzstellen an. Wenn Sie zum Beispiel von Ihrer bisherigen Kreditkarte wissen, dass Sie damit überall problemlos bezahlen können: Wunderbar, dann ist die Kreditkartengesellschaft für Sie bestens geeignet. Sollten Sie diesbezüglich noch keine Erfahrungen gesammelt haben: Achten Sie einfach darauf, welche Karten in den von Ihnen bevorzugten Geschäften akzeptiert werden.

- Kartentyp: Die Frage nach dem Kartentyp ist besonders wichtig. Der Markt bietet Ihnen die Credit Card bzw. Revolving Card, die Charge Card, die Prepaid-Kreditkarte oder die Debit Card. Sie unterscheiden sich hauptsächlich in der Art der Abrechnung und der Rückzahlung. Bei der echten Credit Card wird der Umsatz in Raten oder in einer Summe zurückgezahlt. Bei der Charge Card wird monatlich abgerechnet. Für die Prepaid-Variante muss vorab Guthaben eingezahlt werden. Und bei der Debit Card werden alle Umsätze direkt über das Girokonto abgerechnet. Überlegen Sie, welche Abrechnungsform Ihnen am ehesten zusagt.

- Bankentyp: Nicht nur die Zahl der Kreditkartenofferten, auch die der Banken ist rapide gestiegen. Daher haben Sie die Möglichkeit, auch hier gezielt nach Ihren Wünschen zu filtern. Öko- und/oder Ethikbanken achten darauf, dass ihr Angebot, ökologischen und ethischen Standards entspricht. Neobanken gehen den modernen Weg über Online- oder reine App-Angebote. Community-Banken setzen auf den genossenschaftlichen Gedanken. Oder Banken, die den islamischen Regeln entsprechen. Sie haben die Wahl.

- Weitere Angaben: Hier geht es bereits um Detailfragen. Während das eigene Kartendesign, Rabatte und Boni sicherlich nett, aber keinesfalls ausschlaggebend sind (oder zumindest nicht sein sollten), ist die Frage nach Zusatzversicherungen bereits elementar. Denn auch im Zusammenspiel mit einer Kreditkarte gibt es den Versicherungsschutz meist nicht kostenlos. Für Paare interessant ist die Option, eine Partnerkarte beantragen zu können. Wer nur die Karte benötigt und bereits ein kostenloses Girokonto hat, sollte dies ebenfalls berücksichtigen.

Danach können Sie dann entscheiden, wie die Angebote unseres Kreditkartenvergleichs sortiert werden sollen.

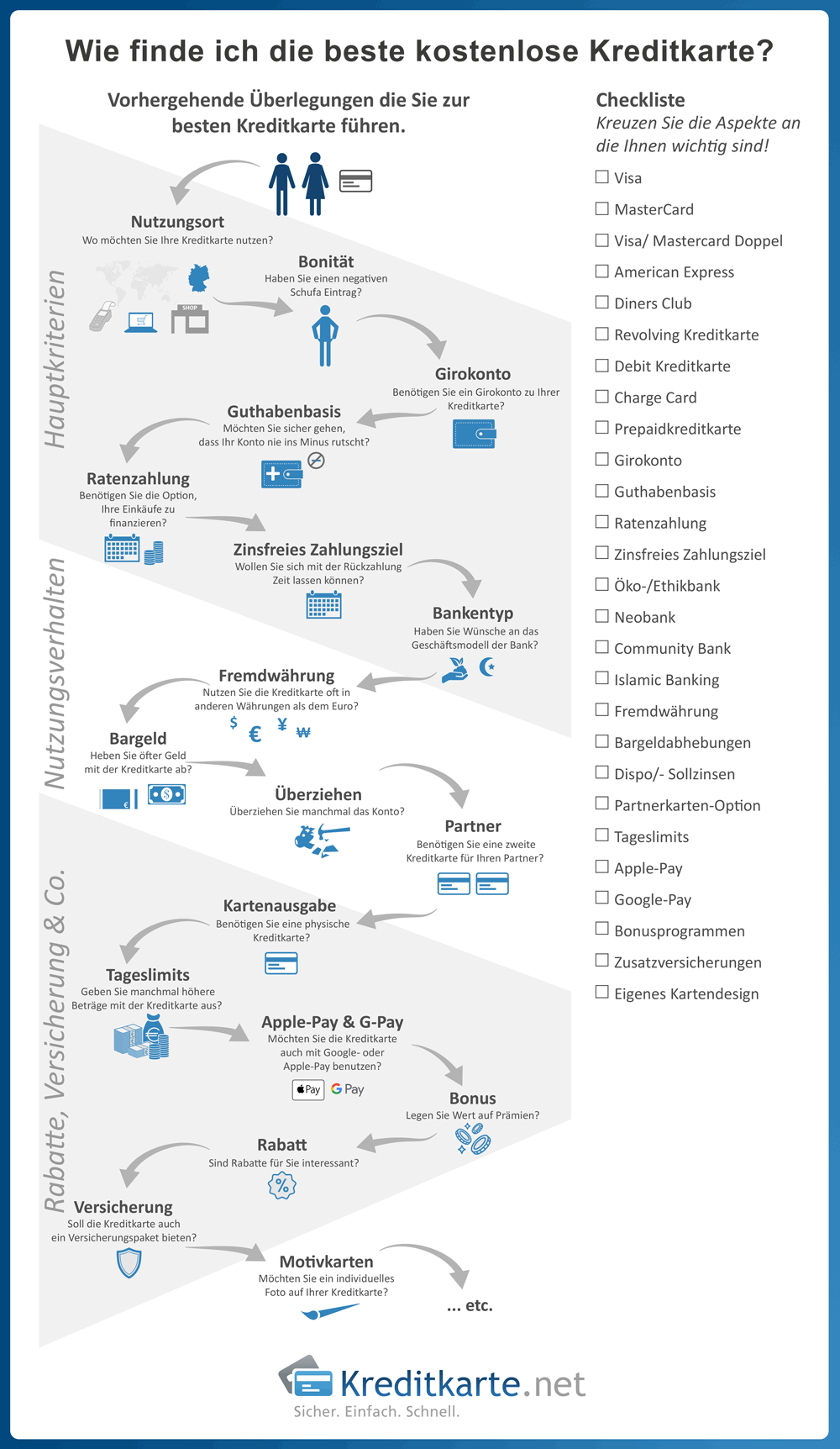

Wie finde ich die beste kostenlose Kreditkarte?

Unser Ratschlag für Sie: Nehmen Sie sich bei der Suche nach der besten kostenlosen Kreditkarte ein paar Minuten Zeit. Überlegen Sie vorab, wann, wo und wie oft Sie die Kreditkarte später nutzen, welche finanziellen Voraussetzungen Sie mitbringen und worauf Sie generell Wert legen.

Die Hauptkriterien

Hier die wichtigsten Aspekte, die Sie in Ihre Überlegungen einfließen lassen sollten. Gehen Sie einfach Schritt für Schritt vor. Denn nur mit der für Ihre Zwecke besten Kreditkarte sparen Sie auf lange Sicht.

- Nutzungsort: Je nach Land variiert die Anzahl der Akzeptanzstellen für MasterCard, Visa, American Express und Diners Club. Wo möchten Sie Ihre Kreditkarte nutzen?

- Bonität: Wenn Sie einen negativen Eintrag in Ihrer Schufa-Akte haben, reicht die Bonität in der Regel nicht für eine normale Kreditkarte. Entscheiden Sie sich in dem Fall für eine Prepaid-Kreditkarte.

- Mit Girokonto: Darf oder muss es zusätzlich zur Kreditkarte ein Girokonto geben oder möchten Sie lieber auf ein extra Konto verzichten?

- Auf Guthabenbasis: Sie möchten den Überblick behalten und keine Schulden machen: Dann ist eine Kreditkarte auf Guthabenbasis die beste Lösung.

- Ratenzahlung: Benötigen Sie hin und wieder eine Finanzierung Ihrer Einkäufe. Dann achten Sie darauf, dass Ratenzahlung möglich ist.

- Zinsfreies Zahlungsziel: Wenn Sie sich mit der Rückzahlung etwas mehr Zeit lassen wollen und keine Zinsen bezahlen müssen, achten Sie auf das zinsfreie Zahlungsziel.

- Spezielle Bankentypen: Haben Sie Wünsche an das Geschäftsmodell der Bank? Dann können Sie gezielt nach dem bevorzugten Bankentyp suchen.

- Weitere Angaben: Bonus, Rabatt oder Versicherung – welcher Mehrwert ist für Sie interessant?

Nutzungsverhalten analysieren

Ob Sie die Kreditkarte regelmäßig zum Einkaufen benutzen, einfach nur eine MasterCard oder Visa haben möchten, um im Fall der Fälle gerüstet zu sein, oder ab und an im Urlaub zu bezahlen: Ihr ganz persönliches Nutzungsverhalten gibt den Ausschlag, welche der kostenlosen Kreditkarten am besten zu Ihnen passt.

- Bezahlen in Fremdwährungen: Nutzen Sie die Kreditkarte oft in anderen Währungen als dem Euro? Dann empfiehlt sich ein Blick auf das Auslandseinsatzentgelt.

- Bargeld abheben: Heben Sie öfter Geld mit der Kreditkarte ab. Dann ist die Gebühr an Geldautomaten für Sie von Belang.

- Limits überziehen: Überziehen Sie manchmal das Konto? Dann achten Sie auf die Zinsen.

- Partnerkarte:Benötigen Sie eine zweite Karte für Ihren Partner/Lebensgefährten?

Weitere Faktoren: Rabatte, Versicherung & Co.

Überlegen Sie im nächsten Schritt, welche Mehrwerte und Leistungen Sie bei Ihrer Kreditkarte gerne hätten.

- Kosten Kartenausgabe: Achten Sie auf versteckte Kosten. Für einige physische Kreditkarten -die klassische Plastikkarte – wird eine Ausgabegebühr berechnet.

- Tageslimits: Geben Sie manchmal höhere Beträge mit der Kreditkarte aus? Dann sollten Sie prüfen, ob es ein Tageslimit gibt und wie hoch es ist.

- Apple-Pay und G-Pay: Möchten Sie die Kreditkarte auch mit Google- oder Apple-Pay benutzen?

- Bonus: Sammeln Sie gerne Bonuspunkte oder Meilen, um sie später in Prämien umzuwandeln?

- Rabatt: Sind Rabatte für Sie interessant? In dem Fall schauen Sie nach den Kooperationspartnern.

- Versicherungspakete: Soll die Kreditkarte zusätzlich auch ein Versicherungspaket bieten – zum Beispiel speziell für den Urlaub?

Weiche Faktoren

Ihr Nutzungsverhalten und die Bestandteile des Leistungskatalogs sollten bei der Suche nach der besten kostenlosen Kreditkarte Priorität haben. Die weichen Faktoren sind eher nebensächlich, können das Gesamtbild eines Angebots jedoch entscheidend abrunden.

- Motivkarten / Kartendesign: Mögen Sie es eher individuell, mit eigenem Foto. Oder soll die Kreditkarte nicht aus Kunststoff, sondern aus Metall oder durchsichtig sein?

Wenn Sie die grundlegenden Aspekte und Ihr Nutzungsverhalten analysiert, sich mit den Leistungen befasst und gegebenenfalls auch die weichen Faktoren berücksichtigt haben, sollte sich das Dickicht langsam lichten. Dann haben Sie eine Auswahl an attraktiven Kreditkarten, die zu Ihren Ansprüchen passen, oder vielleicht sogar schon den Favoriten, den Sie beantragen möchten.

Zurück zum Vergleich kostenloser KreditkartenWelche Gebührenfallen gibt es bei kostenlosen Kreditkarten?

Sind Sie sich noch nicht zu 100 Prozent sicher, raten wir Ihnen, sich näher mit den Kosten und möglichen Gebührenfallen bei kostenlosen Kreditkarten zu befassen. Denn kostenlos bezieht sich normalerweise ausschließlich darauf, dass keine Jahresgebühr erhoben wird. Andere Gebühren können jedoch in Rechnung gestellt werden – und schlimmstenfalls für unangenehme Überraschungen sorgen.

- Sollzinsen: Wenn Sie sich für die Ratenzahlung entscheiden, achten Sie bitte immer auf die Sollzinsen. Hier gibt es am Markt enorme Unterschiede. Und selbst wenn es sich mit Blick auf die gängigen Kreditkartenkonditionen um vergleichsweise niedrige Zinsen handelt, lautet unser Tipp: Gleichen Sie Ihr Kreditkartenkonto immer möglichst schnell aus.

- Fremdwährungsentgelte: Ob USA, Kanada, die Schweiz oder Australien – wer außerhalb des Euro-Raums mit der Kreditkarte bezahlt, muss mit einem Fremdwährungsentgelt rechnen. Dieses Entgelt wird auf jeden Umsatz aufgeschlagen. Das kann sich bei längeren Aufenthalten schnell zu einer stattlichen Summe steigern. Gerade wer oft unterwegs ist, sollte daher auf ein niedriges oder den Verzicht auf ein Auslandseinsatzentgelt achten.

- Entgelte für Bargeldbezug: Mit der Kreditkarte Geld abzuheben, kann das Budget belasten – zumindest bei vielen Karten. Wenn Sie mit der Karte Geld abheben möchten, achten Sie auf die Konditionen. Mal sind die Kosten abhängig davon, wo Geld abgehoben wird – in Deutschland, in Europa oder im Ausland. Mal kann man eine bestimmte Anzahl Abhebungen kostenlos vornehmen, ehe ein Entgelt fällig wird. Oder es wird ganz auf die Gebühr verzichtet.

- Einmalige Kartenausgabegebühr: Wie bereits erwähnt, ist die Kartenausgabegebühr vor allem bei Prepaid Kreditkarten relevant, kann aber auch bei anderen Angeboten auftreten. Letztlich ist es eine Servicegebühr, die oft für physische Karten verlangt wird. Digitale Kreditkarten, die man üblicherweise für Google- und Apple-Pay nutzen kann, sind dann meist kostenlos.

- Kosten Partnerkarte: Damit auch der Partner mit Karte bezahlen kann und alles über ein Konto abgewickelt wird, entscheiden sich Paare oft für Partnerkarten. Während die erste Kreditkarte für den Hauptnutzer kostenlos ist, kann die Partnerkarte kostenpflichtig sein. Das heißt, es wird eine Jahresgebühr berechnet. Dann wäre es sinnvoller, zwei separate Kreditkarten zu nutzen, um Geld zu sparen.

- Ersatzkarte: Sie haben die Kreditkarte verloren oder sie wurde gestohlen (dann muss sie auf jeden Fall und umgehend gesperrt werden!), sie funktioniert nicht mehr oder ist beschädigt? Dann brauchen Sie eine Ersatzkarte. Diesen Service lassen sich viele Banken und Kreditkartengesellschaften bezahlen. Dass Sie in eine solche Situation kommen, ist zwar eher die Ausnahme. Doch ein Blick auf die Kosten kann nicht schaden.

Für wen eignen sich kostenlose Kreditkarten?

Bleibt noch die Frage, für wen kostenlose Kreditkarten überhaupt geeignet sind. Um es kurz zu machen: Für viele Verbraucher ist eine kostenlose Kreditkarte ideal.

Wenig-Nutzer

Alle, die ihre Kreditkarte nur selten nutzen, profitieren, weil sie keine Jahresgebühr bezahlen. Oder anders ausgedrückt: Bleibt die Karte ein Jahr oder länger unangetastet im Portemonnaie, entstehen keine Kosten. Wird die Kreditkarte jedoch ab und an genutzt, muss man darauf achten, ob und in welcher Höhe Gebühren berechnet werden. Hebt man Geld ab oder zahlt öfter in einer Fremdwährung, können diese Kosten schnell den Betrag übersteigen, den man für die Jahresgebühr einer ansonsten günstigeren Kreditkarte bezahlt hätte.

Beispiel: Das Auslandseinsatzentgelt bei der kostenlosen Kreditkarte beträgt 1,5 Prozent und für Barabhebungen werden je Vorgang 5,00 Euro berechnet. Bei der Kreditkarte mit einer Jahresgebühr in Höhe von 30 Euro wird hingegen auf das Fremdwährungsentgelt verzichtet und kann zweimal monatlich kostenfrei Geld abgehoben werden. Gibt man im Urlaub aufs Jahr gerechnet 1.000 Euro aus und hebt viermal Geld ab, summieren sich mit 15 Euro Auslandseinsatzentgelt und 20 Euro für die Abhebungen bereits 35 Euro. Damit wäre die Kreditkarte mit Jahresgebühr schon günstiger. Es lohnt sich daher manchmal, auch über den Tellerrand der kostenlosen Kreditkarten zu schauen.

Einsteiger und Anfänger

Für Einsteiger und Anfänger, die ein Gespür dafür bekommen möchten, wie oft und wo sie die Karte nutzen, ist die kostenlose Kreditkarte ein sehr guter Einstieg. Immer vorausgesetzt, man hat nicht nur die Jahresgebühr, sondern auch die übrigen Kosten im Blick. Denn eine von Anfang an zu teure Kreditkarte sorgt garantiert für Missmut. Stellt sich später heraus, dass die Kreditkarte doch öfter gezückt wird, kann man die Variablen neu justieren und nach einer günstigeren bzw. besseren Kreditkarte suchen.

Sparfüchse

Berücksichtigt man die möglichen Kostenfallen, die eine Kreditkarte mit sich bringt, freuen sich vor allem Sparfüchse darüber, dass sie keine Jahresgebühr bezahlen müssen. Stimmen auch die übrigen Konditionen, hat man mitunter eine komplett kostenlose Kreditkarte – immer abhängig davon, wie sie zum Einsatz kommt. Denn warum sollte man eine Gebühr bezahlen, wenn es auch gebührenfrei geht? Dafür gibt es unseren Kreditkartenvergleich.

Zurück zum Seitenanfang