MasterCard Kreditkarten im Vergleich

Vergleichstabelle

Vergleich wird aktualisiert...

Bitte einen Moment Geduld, die Kartendaten werden neu geladen.

50 von 154 Karten gefunden

Stand: 21.07.2026 – Alle Angaben ohne Gewähr.

Consors Finanz Mastercard ★ Empfehlung der Redaktion

Credit Card/ Revolving Card

Bargeldbezug Ausland 3,95 €

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 19,13 %

zinsfreies Zahlungsziel bis 90 Tage

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Consors Finanz Mastercard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 8,90 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,95 €

Ausland (%/€) 3,95 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 19,13 %

Fremdwährungsentgelt: 0,00 %

TF Bank Mastercard Gold ★ Empfehlung der Redaktion

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,60 %

zinsfreies Zahlungsziel bis 51 Tage

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt TF Bank Mastercard Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,60 %

Fremdwährungsentgelt: 0,00 %

Lufthansa Miles & More Blue Credit Card Gutschrift: 500 Meilen

★ Empfehlung der Redaktion

Credit Card/ Revolving Card

Bargeldbezug Ausland 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,95 %

Sollzins p.a. 9,80 %

zinsfreies Zahlungsziel bis 28 Tage Mehr Details ▼

Weiter Jetzt Lufthansa Miles & More Blue Credit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 66,00 €

Grundgebühr (ab 2. Jahr) 66,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 52,80 €

Grundgebühr Partnerkarte (2. Jahr)* 52,80 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 %mind. 5,00 €

Ausland (%/€) 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,95 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 9,80 %

Fremdwährungsentgelt: 1,95 %

Openbank Open Debit Plus ★ Empfehlung der Redaktion

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 1,50 %

Dispozins p.a. 10,05 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Openbank Open Debit Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 1,50 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,50 %

N26 Smart ★ Empfehlung der Redaktion

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt C24 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,69 %

Fremdwährungsentgelt 0,02 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Wise Debit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,69 %

Ausland (%/€) 2,69 %

Fremdwährungsentgelt 0,02 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,02 %

virtuelle Karte

Prepaid Kreditkarte

Neobank

Bargeldbezug Ausland 2,99 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt bunq Free holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,99 €

Ausland (%/€) 2,99 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Neteller Net+ Prepaid MasterCard

virtuelle Karte

Prepaid Kreditkarte

Bargeldbezug Ausland 1,75 %

Fremdwährungsentgelt 4,99 %

Sollzins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Neteller Net+ Prepaid MasterCard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 10,00 €

Inland + EU (%/€) 1,75 %

Ausland (%/€) 1,75 %

Fremdwährungsentgelt 4,99 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 4,99 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt N26 Standard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 2

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

Lufthansa Miles & More MyFlex Credit Card

Credit Card/ Revolving Card

Bargeldbezug Ausland 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,95 %

Sollzins p.a. 15,65 %

zinsfreies Zahlungsziel bis 28 Tage

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Lufthansa Miles & More MyFlex Credit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 %mind. 5,00 €

Ausland (%/€) 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,95 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 15,65 %

Fremdwährungsentgelt: 1,95 %

virtuelle Karte

Credit Card/ Revolving Card

Neobank

Bargeldbezug Ausland 4,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,00 %

zinsfreies Zahlungsziel bis 61 Tage

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Ferratum Mastercard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %

Ausland (%/€) 4,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,00 %

Fremdwährungsentgelt: 0,00 %

Credit Card/ Revolving Card

Neobank

Bargeldbezug Ausland 4,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,00 %

zinsfreies Zahlungsziel bis 61 Tage

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Ferratum Mastercard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 7,50 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %

Ausland (%/€) 4,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,00 %

Fremdwährungsentgelt: 0,00 %

Gebührenfrei Mastercard Gold

Credit Card/ Revolving Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,32 %

zinsfreies Zahlungsziel bis 49 Tage

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Gebührenfrei Mastercard Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,32 %

Fremdwährungsentgelt: 0,00 %

Bank DiMare Ltd. Extra Karte

Credit Card/ Revolving Card

Bargeldbezug Ausland 3,00 %mind. 3,00 €

Fremdwährungsentgelt 2,99 %

Sollzins p.a. 24,60 %

zinsfreies Zahlungsziel bis 56 Tage

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Bank DiMare Ltd. Extra Karte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 15,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 %mind. 3,00 €

Ausland (%/€) 3,00 %mind. 3,00 €

Fremdwährungsentgelt 2,99 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 24,60 %

Fremdwährungsentgelt: 2,99 %

MyWage FLORIN+ Mastercard

Credit Card/ Revolving Card

Bargeldbezug Ausland 3,00 %mind. 3,00 €

Fremdwährungsentgelt 2,99 %

Sollzins p.a. 24,60 %

zinsfreies Zahlungsziel bis 49 Tage

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt MyWage FLORIN+ Mastercard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 15,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 %mind. 3,00 €

Ausland (%/€) 3,00 %mind. 3,00 €

Fremdwährungsentgelt 2,99 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 24,60 %

Fremdwährungsentgelt: 2,99 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt C24 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 €

Preis Motivkarte* 3,99 €

Kosten Ersatzkarte 8,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,69 %

Fremdwährungsentgelt 0,02 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt Wise Debit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 7,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 4,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,69 %

Ausland (%/€) 2,69 %

Fremdwährungsentgelt 0,02 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,02 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt N26 Standard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 10,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 2

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

Bargeldbezug Ausland 2,99 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

9,99 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Free holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 9,99 €

Grundgebühr (ab 2. Jahr) 9,99 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,99 €

Ausland (%/€) 2,99 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,95 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt BBVA Debitkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Credit Card/ Revolving Card

Bargeldbezug Ausland 4,00 %mind. 3,00 €

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 13,99 %

zinsfreies Zahlungsziel -

24,00 €

Karte & Konto p.a.

(1. Jahr kostenlos)

Mehr Details ▼

Weiter Jetzt BBVA Kreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 24,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %mind. 3,00 €

Ausland (%/€) 4,00 %mind. 3,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,99 %

Fremdwährungsentgelt: 0,00 %

Neteller Net+ Prepaid MasterCard

Bargeldbezug Ausland 1,75 %mind. 1,00 €

Fremdwährungsentgelt 4,99 %

Sollzins p.a. n.v.

zinsfreies Zahlungsziel -

10,00 €

Grundgebühr p.a.

(Im 1. Jahr 20,00 €)

Mehr Details ▼

Weiter Jetzt Neteller Net+ Prepaid MasterCard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 10,00 €

Grundgebühr (ab 2. Jahr) 10,00 €

Kosten Kartenausgabe 10,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 10,00 €

Inland + EU (%/€) 1,75 %mind. 1,00 €

Ausland (%/€) 1,75 %mind. 1,00 €

Fremdwährungsentgelt 4,99 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 4,99 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 1,00 €

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

24,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Classic holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 1,00 €

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,00 €

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 1,00 €

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

26,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel My Nickel holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 2,00 €

Grundgebühr (ab 2. Jahr) 2,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 1,00 €

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,00 €

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,99 €

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

47,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Core holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 3,99 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,99 €

Ausland (%/€) 0,99 €

Fremdwährungsentgelt 0,50 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 0,99 €

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

47,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Core holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 3,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 9,99 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,99 €

Ausland (%/€) 0,99 €

Fremdwährungsentgelt 0,50 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

54,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 30,00 €

Grundgebühr (ab 2. Jahr) 30,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

70,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt C24 Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe - Kontoführungsgebühren (pro Monat) 5,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Hilton Honors Kreditkarte Gutschrift: 60.000 Bonuspunkte

Credit Card/ Revolving Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,32 %

zinsfreies Zahlungsziel bis 49 Tage Mehr Details ▼

Weiter Jetzt Hilton Honors Kreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 72,00 €

Grundgebühr (ab 2. Jahr) 72,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,32 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

70,80 €

Karte & Konto p.a.

(Im 1. Jahr 75,80 €)

Mehr Details ▼

Weiter Jetzt C24 Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 € Kontoführungsgebühren (pro Monat) 5,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 8,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Deutsche Bank Mastercard Gold

Bargeldbezug Ausland 4,25 %mind. 7,25 €

Fremdwährungsentgelt 1,75 %mind. 1,50 €

Sollzins p.a. n.v.

zinsfreies Zahlungsziel -

Mehr Details ▼

Weiter Jetzt Deutsche Bank Mastercard Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 82,00 €

Grundgebühr (ab 2. Jahr) 82,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* 7,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 46,00 €

Grundgebühr Partnerkarte (2. Jahr)* 46,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,50 %mind. 5,75 €

Ausland (%/€) 4,25 %mind. 7,25 €

Fremdwährungsentgelt 1,75 %mind. 1,50 €

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,75 %mind. 1,50 €

Commerzbank ClassicKreditkarte

Bargeldbezug Ausland 1,95 %mind. 5,98 €

Fremdwährungsentgelt 1,75 %

Dispozins p.a. 11,90 %

zinsfreies Zahlungsziel bis 30 Tage

98,70 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Commerzbank ClassicKreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 39,90 €

Grundgebühr (ab 2. Jahr) 39,90 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,95 %mind. 5,98 €

Ausland (%/€) 1,95 %mind. 5,98 €

Fremdwährungsentgelt 1,75 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,75 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

104,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 80,00 €

Grundgebühr (ab 2. Jahr) 80,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 50,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt C24 Max holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Go holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Go holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

119,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Pro holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,99 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

119,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Pro holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

(Im 1. Jahr 123,80 €)

Mehr Details ▼

Weiter Jetzt C24 Max holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 49,50 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Global MasterCard Premium

Bargeldbezug Ausland 5,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

128,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Global MasterCard Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 68,00 €

Grundgebühr (ab 2. Jahr) 68,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 5,00 €

Preis Motivkarte* 19,00 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,60 €

Inland + EU (%/€) 5,00 €

Ausland (%/€) 5,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

ActiveCashCard (ACC) Premium

Bargeldbezug Ausland 5,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

132,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt ActiveCashCard (ACC) Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 72,00 €

Grundgebühr (ab 2. Jahr) 72,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 5,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,60 €

Inland + EU (%/€) 5,00 €

Ausland (%/€) 5,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Lufthansa Miles & More Gold Credit Card

Credit Card/ Revolving Card

Bargeldbezug Ausland 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,95 %

Sollzins p.a. 9,80 %

zinsfreies Zahlungsziel bis 28 Tage

138,00 €

Grundgebühr p.a.

Mehr Details ▼

Weiter Jetzt Lufthansa Miles & More Gold Credit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 138,00 €

Grundgebühr (ab 2. Jahr) 138,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 94,80 €

Grundgebühr Partnerkarte (2. Jahr)* 94,80 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 %mind. 5,00 €

Ausland (%/€) 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,95 %

Gratis-Abhebungen 2

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 9,80 %

Fremdwährungsentgelt: 1,95 %

Bargeldbezug Ausland 5,95 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

(Im 1. Jahr 157,80 €)

Mehr Details ▼

Weiter Jetzt PayCenter Onlinekonto holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 39,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* 19,00 €

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 5,95 €

Ausland (%/€) 5,95 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 1

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 10,05 %

zinsfreies Zahlungsziel -

167,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Openbank Metal Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 167,88 €

Grundgebühr (ab 2. Jahr) 167,88 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

202,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 16,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 45,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

202,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 16,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 45,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

227,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Elite holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 18,99 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

227,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Elite holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 18,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Stand: 21.07.2026 – Alle Angaben ohne Gewähr.

MasterCard Kreditkarten

Im folgenden Vergleich erfahren Sie mehr zu den wichtigsten Kriterien ausgewählter MasterCard-Kreditkarten . Vorab hat unser Redaktionsteam eine Auswahl von MasterCards getroffen, die es in unseren Vergleich geschafft haben. Welche MasterCard nun für Sie die beste ist, entscheiden Sie nach Ihren individuellen Vorstellungen. Achten Sie dabei auf Ihre persönlichen Präferenzen. Was ist Ihnen wichtig: Ein individuelles Kartendesign? Ein attraktives Bonusprogramm? Oder vielmehr sind spezielle Zusatzversicherungen entscheidend?

Über die entsprechenden Filter unseres Vergleichs können Sie im Rahmen einer effektiven Suche die für Sie beste MasterCard-Kreditkarte auswählen. Der Kreditkarten-Finder stellt dabei eine sinnvolle Ergänzung dar, z. B. bei der Berechnung der Gesamtkosten der von Ihnen favorisierten MasterCard-Kreditkarte.

Die Geschichte der MasterCard-Kreditkarten

Während im Jahr 1951 die deutsche Wirtschaft boomte, begann auf der anderen Seite des Atlantiks eine Kreditkarte Geschichte zu schreiben: die MasterCard. Es dauerte nur wenige Jahrzehnte, dass die Idee einer Karte, mit der sich bargeldlos zahlen ließ, die Welt durchdrang und sich in den Köpfen etablierte. Die Franklin Bank in New York war, die die erste MasterCard auf den Markt brachte. In mehr als 210 Ländern weltweit kann mittlerweile mit MasterCard gezahlt werden. Des Weiteren gibt es zusätzliche 36 Millionen Akzeptanzstellen (Stand Mai 2014).1

Mit VISA und American Express zählt MasterCard zu den führenden Kreditkartenherausgebern als auch Zahlungsdienstleistern.

MasterCard ist natürlich nicht seit 1951 in seiner Entwicklung stehen geblieben, sondern wurde technisch als auch hinsichtlich angebotener (Inklusiv-) Leistungen stetig verbessert und erweitert. Auch was die Individualität der MasterCard betrifft, wurden Fortschritte erzielt. So z. B. können MasterCard-Kreditkarten den persönlichen Wünschen und Interessen ihrer Karteninhaber angepasst werden (Zusatzversicherung, Bonusprogramm etc.).

Von der Master Charge zur heute weltweit bekannten MasterCard

Parallel zur Etablierung der MasterCard, wird im Jahr 1966 die Interbank Card Association (ICA) gegründet und ab 1968 damit begonnen ein globales Netzwerk von Banken, auch außerhalb der USA, zu entwerfen. In diesem Zuge erwirbt die ICA ab dem Jahr 1969 die exklusiven Rechte an der Bezeichnung »Master Charge«. Im gleichen Jahr wurde auch das Recht am bis heute bekannten Logo exklusiv erworben.

Umbenennung und technische Neuerungen bei den MasterCards

Wie bereits erwähnt, wurde die MasterCard im Laufe ihrer Entwicklung durch einige technische Versiertheiten optimiert und weist seit dem Jahr 1974 als Standard-Sicherheitsmerkmal auf allen MasterCards den Magnetstreifen auf. Seit 1983 gilt sie weltweit als erste Kreditkarte in der Industrie, die das Hologramm als Sicherheitsmerkmal in der Karte integriert hat.

Nachdem MasterCard bereits 1985 den internationalen Vorgänger von Europay, d. h. Eurocard aufgekauft hat, führen beide Unternehmen gemeinsam Maestro® ein.

1988 erwirbt MasterCard zudem das Geldautomaten-Netzwerk Cirrus® ATM und nur wenige Jahre später entsteht das erste online »Point of Sale Debit«-Netzwerk mit Eurocard gemeinsam.

MasterCard PricelessCities® – eine ganz besondere Kundenbindung

Einen weiteren Meilenstein legte MasterCard mit der Einführung der Marke Priceless® . Dabei handelt es sich um eine preisgekrönte Werbekampagne, die seit 1997 in 98 Ländern und 46 Sprachen verfügbar ist. So befindet sich MasterCard kurz darauf im alltäglichen Sprachgebrauch der Menschen weltweit wieder.

In den folgenden Jahren nimmt MasterCard vor allem Kurs auf weitere Vermarktungs- und Expansionsstrategien und wird 2002 zu MasterCard International und führt ganz nebenbei noch das Brand »Kontaktlos« ein. Ab diesem Zeitpunkt ist das kontaktlose Bezahlen mit MasterCard-Kreditkarten möglich.

Auch die Migration der Marke im deutschen Raum läuft erfolgreich, so ändert sich die Unternehmensbezeichnung von Eurocard auf MasterCard. Ab dem Jahr 2005 wird MasterCard von weiteren Finanzinstituten in das eigene Kartenprogramm aufgenommen. Einer erfolgreichen Vermarktung der Karte steht nichts mehr im Weg.

Der Jahresbericht 2016

Im Jahresbericht 2016 gab MasterCard folgende Ergebnisse an:

2,3 Milliarden MasterCard-Kreditkarten , die das MasterCard- oder das Maestro-Logo tragen sind weltweit im Umlaufmehr als 56 Milliarden Transaktionen wurden mit MasterCards 2016 durchgeführt (2013 lag die Anzahl noch bei 38,6 Milliarden)

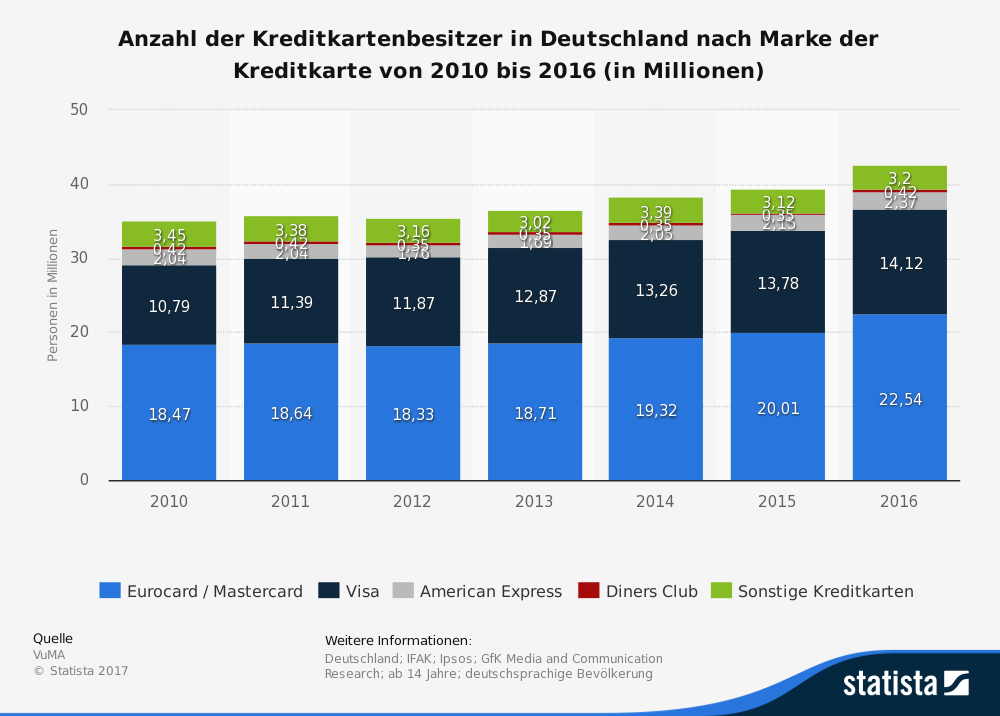

Die beliebtesten Kreditkarten-Marken von 2010 bis 2016

© VuMA, Statista – Beliebteste Kreditkartenmarken Vorteile der MasterCard-Kreditkarten Zum einen gehören MasterCard-Kreditkarten zu den drei »Global Player« schlechthin, denn neben VISA und AmEx -Kreditkarten sind sie weltweit in großer Anzahl im Umlauf und werden dementsprechend genutzt.

Rund 35 Mio. Akzeptanzstellen weltweit in über 201 Ländern

Global etwa 2 Millionen Geldautomaten

Sicherer Online-Einkauf dank MasterCard® SecureCode™

Welche Zielgruppe spricht MasterCard an?

MasterCard hat ebenso wie das VISA-Unternehmen keine spezielle Zielgruppe im Fokus. Vielmehr wird dieser Fokus von den Kreditkartenherausgebenden Institutionen und Banken gelegt, die im Rahmen ihres MasterCard-Kartenangebotes i. d. R. eine Ausrichtung schaffen, um Kunden die Auswahl zu erweitern.

So gibt es MasterCard-Kreditkarten in Kombination mit Girokonten, wie z. B. die norisbank MasterCard.

Quasi als Sahnehäubchen lässt sich mit der norisbank MasterCard via NFC-Funktion auch noch kontaktlos bezahlen. Bei auffälligen Transaktionen informiert die norisbank ihre Kunden per kostenlosem SMS-Service.

Die norisbank MasterCard im Detail

Wer mit einer Bankfiliale rein gar nichts mehr am Hut hat, der kann ganz beruhigt das NUMBER26 Girokonto mit entsprechender NUMBER26 MasterCard wählen. Seit Dezember 2015 gibt es zu diesem kostenlosen Guthaben-Konto mit MasterCard-Kreditkarte sogar einen Dispositionskredit.

Ein ganz besonderes MasterCard-Angebot stellt die Lufthansa Miles & More Credit Card Gold (World Plus) , eine Kreditkarten der Fluggesellschaft Miles&More dar. Bei dieser Goldedition handelt es sich um eine Revolving -Kreditkarte, d. h. Kreditkartenumsätze können in Teilzahlung erstattet werden. Dafür werden Gebühren in Form von Sollzinsen erhoben. Die Guthabenzinsen, die es auf Beträge auf dem Kreditkartenkonto gibt, machen das Angebot noch attraktiver.

Dazu bieten Kreditkarten von Miles&More ein exklusives Vielfliegerprogramm, in dem zahlreiche Prämien durch die Kartenzahlung erworben werden können, die anschließend in Flugmeilen umgetauscht werden können. Ein besonders lukrative Kreditkarte für Geschäftsreisende bzw. Menschen, die im Alltag viel mit dem Flugzeug unterwegs sind. Einziger Nachteil: Es handelt sich um eine Status-Kreditkarte, d. h. sie kann nur von Interessenten erworben werden, die im Vielfliegerprogramm bereits reichlich Umsätze getätigt haben.

Lufthansa Miles & More Credit Card Gold (World Plus)

Die richtige MasterCard finden

Nachdem Sie einen ausführlichen Streifzug durch unseren Kreditkartenvergleich getan haben, müssten sie idealerweise nun wissen, welche MasterCard-Kreditkarte am besten zu Ihnen passt und und vor allem welche der Karten Sie preislich anspricht und das attraktivste Angebot darstellt. MasterCard gehört zu den „Großen DREI“ am Kreditkartenmarkt und ist als Unternehmen auf dem Weg nach oben. Das MasterCard-Portfolio, welches auch den Banken angeboten wird, erstreckt sich von Standard- bis hin zu World Elite-Varianten.

MasterCard-Kreditkarten auf einen Blick

Weiterführende Links

1 Geschichte der MasterCard

Die norisbank führt ein solches Duo aus kostenloser Kreditkarte und Girokonto in ihrem Portfolio. Die MasterCard gibt’s inklusive kostenlosem Girokonto mit 24/7-Service – und alles ohne Mindesteingang oder sonstige Auflagen. Die norisbank schnürt ein durch und durch attraktives Paket zusammen. Mit der MasterCard lässt ich weltweit an allen Geldautomaten mit MasterCard-Logo gebührenfrei Bargeld abheben. Außerdem kann deutschlandweit an allen Geldautomaten der Cash Group ebenfalls kostenlos Bargeld gezogen werden.

Die norisbank führt ein solches Duo aus kostenloser Kreditkarte und Girokonto in ihrem Portfolio. Die MasterCard gibt’s inklusive kostenlosem Girokonto mit 24/7-Service – und alles ohne Mindesteingang oder sonstige Auflagen. Die norisbank schnürt ein durch und durch attraktives Paket zusammen. Mit der MasterCard lässt ich weltweit an allen Geldautomaten mit MasterCard-Logo gebührenfrei Bargeld abheben. Außerdem kann deutschlandweit an allen Geldautomaten der Cash Group ebenfalls kostenlos Bargeld gezogen werden.