Kreditkarten mit Girokonto im Vergleich

Wir zeigen Ihnen die wichtigsten Gebühren und Kosten auf einen Blick.

Vergleichstabelle

Vergleich wird aktualisiert...

Bitte einen Moment Geduld, die Kartendaten werden neu geladen.

56 von 154 Karten gefunden

Stand: 03.08.2026 – Alle Angaben ohne Gewähr.

C24 Smart ★ Empfehlung der Redaktion

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt C24 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 €

Preis Motivkarte* 3,99 €

Kosten Ersatzkarte 8,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

DKB Visa Debitkarte ★ Empfehlung der Redaktion

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,91 %

zinsfreies Zahlungsziel -

54,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt DKB Visa Debitkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,50 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

C24 Plus ★ Empfehlung der Redaktion

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

70,80 €

Karte & Konto p.a.

(Im 1. Jahr 75,80 €)

Mehr Details ▼

Weiter Jetzt C24 Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 € Kontoführungsgebühren (pro Monat) 5,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 8,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

BBVA Debitkarte Gutschrift: 40 Euro

★ Empfehlung der Redaktion

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,95 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt BBVA Debitkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,69 %

Fremdwährungsentgelt 0,02 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Wise Debit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,69 %

Ausland (%/€) 2,69 %

Fremdwährungsentgelt 0,02 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,02 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt C24 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 1,50 %

Dispozins p.a. 10,05 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Openbank Open Debit Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 1,50 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,50 %

virtuelle Karte

Prepaid Kreditkarte

Neobank

Bargeldbezug Ausland 2,99 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt bunq Free holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,99 €

Ausland (%/€) 2,99 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Bargeldbezug Ausland 1,00 %mind. 1,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Deblock Standard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,00 %mind. 1,00 €

Ausland (%/€) 1,00 %mind. 1,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 1

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt N26 Standard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 2

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

Credit Card/ Revolving Card

Neobank

Bargeldbezug Ausland 4,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,00 %

zinsfreies Zahlungsziel bis 61 Tage

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Ferratum Mastercard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 7,50 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %

Ausland (%/€) 4,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,00 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Credit Card/ Revolving Card

Neobank

Bargeldbezug Ausland 4,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,00 %

zinsfreies Zahlungsziel bis 61 Tage

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Ferratum Mastercard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %

Ausland (%/€) 4,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,00 %

Fremdwährungsentgelt: 0,00 %

Trade Republic Classic Card

Bargeldbezug Ausland 1,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt Trade Republic Classic Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 5,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 1,00 €

Ausland (%/€) 1,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,69 %

Fremdwährungsentgelt 0,02 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt Wise Debit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 7,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 4,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,69 %

Ausland (%/€) 2,69 %

Fremdwährungsentgelt 0,02 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,02 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt N26 Standard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 10,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 2

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

Bargeldbezug Ausland 2,99 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

9,99 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Free holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 9,99 €

Grundgebühr (ab 2. Jahr) 9,99 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,99 €

Ausland (%/€) 2,99 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Credit Card/ Revolving Card

Bargeldbezug Ausland 4,00 %mind. 3,00 €

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 13,99 %

zinsfreies Zahlungsziel -

24,00 €

Karte & Konto p.a.

(1. Jahr kostenlos)

Mehr Details ▼

Weiter Jetzt BBVA Kreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 24,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %mind. 3,00 €

Ausland (%/€) 4,00 %mind. 3,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,99 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 1,00 €

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

24,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Classic holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 1,00 €

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,00 €

Trade Republic Mirror Card

Bargeldbezug Ausland 1,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt Trade Republic Mirror Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 50,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 50,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 1,00 €

Ausland (%/€) 1,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 1,00 €

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

26,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel My Nickel holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 2,00 €

Grundgebühr (ab 2. Jahr) 2,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 1,00 €

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,00 €

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,91 %

zinsfreies Zahlungsziel bis 30 Tage

29,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt DKB Visa Kreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 29,88 €

Grundgebühr (ab 2. Jahr) 29,88 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 29,88 €

Grundgebühr Partnerkarte (2. Jahr)* 29,88 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,99 €

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

47,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Core holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 3,99 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,99 €

Ausland (%/€) 0,99 €

Fremdwährungsentgelt 0,50 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 0,99 €

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

47,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Core holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 3,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 9,99 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,99 €

Ausland (%/€) 0,99 €

Fremdwährungsentgelt 0,50 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Consorsbank Visa Card Debit

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 2,10 %

Dispozins p.a. 9,65 %

zinsfreies Zahlungsziel -

48,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Consorsbank Visa Card Debit holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,00 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 12,00 €

Grundgebühr Partnerkarte (2. Jahr)* 12,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 2,10 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,10 %

Consorsbank Credit Card Gold Light

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,65 %

zinsfreies Zahlungsziel -

48,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Consorsbank Credit Card Gold Light holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,00 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 24,00 €

Grundgebühr Partnerkarte (2. Jahr)* 24,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 9,65 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

54,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 30,00 €

Grundgebühr (ab 2. Jahr) 30,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 2,20 %

Dispozins p.a. 9,14 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt ING VISA Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 1.000,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 2,20 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,20 %

comdirect VISA-Debitkarte

Bargeldbezug Ausland 4,90 €

Fremdwährungsentgelt 1,75 %

Dispozins p.a. 8,90 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt comdirect VISA-Debitkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 14,90 €

Grundgebühr Partnerkarte (1. Jahr)* 14,90 €

Grundgebühr Partnerkarte (2. Jahr)* 14,90 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,90 €

Ausland (%/€) 4,90 €

Fremdwährungsentgelt 1,75 %

Gratis-Abhebungen 3

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,75 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 3,00 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. 9,75 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Tomorrow Now holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 500,00 € (pro Monat) 0,00 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 €

Ausland (%/€) 3,00 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 1

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

70,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt C24 Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe - Kontoführungsgebühren (pro Monat) 5,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

PSD Bank RheinNeckarSaar PSD Visa ClassicCard

Bargeldbezug Ausland 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,75 %

Dispozins p.a. 9,39 %

zinsfreies Zahlungsziel -

83,80 €

Karte & Konto p.a.

(Im 1. Jahr 58,80 €)

Mehr Details ▼

Weiter Jetzt PSD Bank RheinNeckarSaar PSD Visa ClassicCard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 25,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 %mind. 5,00 €

Ausland (%/€) 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,75 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,75 %

comdirect Visa Kreditkarte

Bargeldbezug Ausland 4,90 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 8,90 %

zinsfreies Zahlungsziel bis 30 Tage

81,60 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt comdirect Visa Kreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 22,80 €

Grundgebühr (ab 2. Jahr) 22,80 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 14,90 €

Grundgebühr Partnerkarte (1. Jahr)* 14,90 €

Grundgebühr Partnerkarte (2. Jahr)* 14,90 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,90 €

Ausland (%/€) 4,90 €

Fremdwährungsentgelt 0,00 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,25 €

Fremdwährungsentgelt 2,25 %

Dispozins p.a. 10,12 %

zinsfreies Zahlungsziel bis 30 Tage

94,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt 1822direkt Visa Classic holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 36,00 €

Grundgebühr (ab 2. Jahr) 36,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 36,00 €

Grundgebühr Partnerkarte (2. Jahr)* 36,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 €

Ausland (%/€) 2,25 €

Fremdwährungsentgelt 2,25 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,25 %

Commerzbank ClassicKreditkarte

Bargeldbezug Ausland 1,95 %mind. 5,98 €

Fremdwährungsentgelt 1,75 %

Dispozins p.a. 11,90 %

zinsfreies Zahlungsziel bis 30 Tage

98,70 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Commerzbank ClassicKreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 39,90 €

Grundgebühr (ab 2. Jahr) 39,90 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,95 %mind. 5,98 €

Ausland (%/€) 1,95 %mind. 5,98 €

Fremdwährungsentgelt 1,75 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,75 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

104,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 80,00 €

Grundgebühr (ab 2. Jahr) 80,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 50,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 3,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,75 %

zinsfreies Zahlungsziel -

106,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Tomorrow Change holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 8,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 €

Ausland (%/€) 3,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt C24 Max holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Go holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Go holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

119,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Pro holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,99 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

119,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Pro holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 1,00 %mind. 1,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

120,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Deblock Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 10,00 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,00 %mind. 1,00 €

Ausland (%/€) 1,00 %mind. 1,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

(Im 1. Jahr 123,80 €)

Mehr Details ▼

Weiter Jetzt C24 Max holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 49,50 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Global MasterCard Premium

Bargeldbezug Ausland 5,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

128,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Global MasterCard Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 68,00 €

Grundgebühr (ab 2. Jahr) 68,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 5,00 €

Preis Motivkarte* 19,00 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,60 €

Inland + EU (%/€) 5,00 €

Ausland (%/€) 5,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

1822direkt Visa Gold Kreditkarte

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 1,75 %

Dispozins p.a. 10,12 %

zinsfreies Zahlungsziel -

128,70 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt 1822direkt Visa Gold Kreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 69,90 €

Grundgebühr (ab 2. Jahr) 69,90 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 69,90 €

Grundgebühr Partnerkarte (2. Jahr)* 69,90 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 %mind. 5,11 €

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 1,75 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,75 %

ActiveCashCard (ACC) Premium

Bargeldbezug Ausland 5,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

132,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt ActiveCashCard (ACC) Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 72,00 €

Grundgebühr (ab 2. Jahr) 72,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 5,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,60 €

Inland + EU (%/€) 5,00 €

Ausland (%/€) 5,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 5,95 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

(Im 1. Jahr 157,80 €)

Mehr Details ▼

Weiter Jetzt PayCenter Onlinekonto holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 39,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* 19,00 €

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 5,95 €

Ausland (%/€) 5,95 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 1

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Consorsbank Visa Card Gold

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,65 %

zinsfreies Zahlungsziel -

156,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Consorsbank Visa Card Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 108,00 €

Grundgebühr (ab 2. Jahr) 108,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,00 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 24,00 €

Grundgebühr Partnerkarte (2. Jahr)* 24,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 10,05 %

zinsfreies Zahlungsziel -

167,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Openbank Metal Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 167,88 €

Grundgebühr (ab 2. Jahr) 167,88 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

202,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 16,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 45,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

202,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 16,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 45,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,75 %

zinsfreies Zahlungsziel -

214,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Tomorrow Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 17,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 20,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

227,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Elite holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 18,99 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

227,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Elite holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 18,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Stand: 03.08.2026 – Alle Angaben ohne Gewähr.

Kreditkarten mit Girokonto

Nicht immer muss eine Kreditkarte separat zum Girokonto beantragt werden. Viele Banken bieten ihren Kunden immer wieder Girokonten mit Kreditkarte zu unterschiedlichen Konditionen an. Gehört eine Kreditkarte zum Girokonto, fungiert dieses i. d. R. als Referenzkonto. Die Kreditkartenumsätze werden dann direkt mit diesem Konto verrechnet.

Ein weiterer Vorteil zeigt sich beim Online-Banking: Der Kunde loggt sich bei seinem Kreditinstitut ein und hat alle Umsätze von Giro- als auch die Kreditkartenkonto auf einen Blick.

Bei Vergleich und Auswahl von Kreditkarten mit angebundenem Girokonto sollte man sowohl Girokontogebühren als auch Kreditkartenkosten im Blick behalten, um die günstigste Kombination zu finden. Dabei hilft unser Vergleich.

Welche Vorteile bietet mir eine Kreditkarte mit Girokonto?

Wie bereits erwähnt besteht ein großer Vorteil bei einer Kreditkarte mit angebundenem Girokonto darin, dass der Kontostand auf einen Blick eingesehen werden kann und somit die Möglichkeit gegeben ist, volle Kostenkontrolle über seine finanziellen Ausgaben zu bewahren. Sicherlich ist das ebenso möglich, wenn beide Konten parallel existieren, d. h. ein Kreditkarten- und ein Girokonto, jedoch bedarf dies mehr Disziplin und Kontrolle sowie u. U. mehr Aufwand, da zwei Konten überwacht werden müssen.

Als weiteren Vorteil verstehen wir die Tatsache, dass ein Girokonto mit girocard und Kreditkarte seinem Inhaber die Möglichkeit für vielfältigere Bezahlweisen bietet bzw. durch beide Zahlkarten eine Kostenreduzierung bei der Bargeldverfügung möglich wird. Sollten die Gebühren für die Bargeldabhebung mit der Kreditkarte zu hoch sein, kommt einfach die girocard zum Einsatz oder umgekehrt. Ebenso wird die girocard i. d. R. nicht im Ausland eingesetzt, da kann wieder aktiv mit der Kreditkarte gezahlt werden. Zum großen Teil ist ein Bargeldbezug im Ausland mit der Kreditkarte generell (fast immer) günstiger ist.

Viele Anbieter haben meist spezielle Aktionen, wenn sie ihre Girokonten mit Kreditkarte bewerben. Antragsteller erhalten meist spezielle Konditionen im ersten Jahr oder eine dauerhaft kostenfreie Kreditkarte, die ohne jegliche Jahresgebühr auskommt. So finden Sie auch in unserem Vergleich zahlreiche Anbieter, die nicht nur gute Konditionen bieten, sondern auch eine kostenlose Kreditkarte zum Girokonto anbieten.

Kostenlose Kreditkarten im Vergleich

Info Kreditkarten mit Girokonto setzen i. d. R. eine einwandfreie Bonität des Antragstellers voraus bzw. ist ein negativer SCHUFA-Eintrag häufigstes Kriterium zur Ablehnung der Antragstellung. Bei Problemen mit der SCHUFA bzw. Geringverdienern raten wir zu einem Blick in unseren Prepaid-Kreditkartenvergleich .

Redaktionsempfehlung

So der Fall bei der DKB Bank Visa Card . Die Kreditkarte gibt es zu einem kostenlosen Girokonto dazu.

Ebenso absolut empfehlenswert ist das Girokonto der Consorsbank : Kreditkarte wie Girokonto sind kostenlos, Bonität wird jedoch vorausgesetzt. Zum kostenlosen Angebot gibt es obendrauf für Antragsteller ein Startguthaben in Höhe von 50 Euro. (Stand 17.11.2015)

Ein absoluter Kassenschlager ist derzeit das NUMBER26 Girokonto . Ein reines Online-Konto, welches nur über eine App bzw. Telefonbanking bedient wird. Auch bei diesem Konto sind Kreditkarte und Girokonto kostenlos. Dem Konto fehlt es bisher bedauerlicher Weise an einer girocard. Einziges bargeldloses Zahlmittel ist die Kreditkarte.

Girokonto als Referenzkonto – unproblematische Abrechnung

Im vorherigen Abschnitt haben wir Ihnen drei Empfehlungen vorgestellt. Diese Redaktionstipps führen uns zu einem nächsten Punkt, den man als Antragsteller bewusst durchdacht haben sollte: dem Abrechnungsverfahren der Kreditkarte mit dem Girokonto.

Dass diese Abrechnung generell recht unkompliziert ist, hatten wir ja bereits erwähnt. Jedoch unterliegen alle drei Redaktionstipps einem anderen Abrechnungsverfahren der Kreditkarte mit dem Girokonto.

Während die DKB Bank Visa Card als Charge-Card mit dem Girokonto verrechnet wird, sieht dies bei der Consorsbank anders aus: ein Debit -Abrechnungssystem wird angewendet. Bei NUMBER26 gestaltet sich die Abrechnung eher im Prepaid-Verfahren , es kann nur ausgegeben werden, was sich tatsächlich auf dem Girokonto befindet. Können Umsätze mit der MasterCard des NUMBER26 nicht direkt mit dem Girokonto verrechnet werden, ist eine Zahlung schlichtweg nicht möglich.

NUMBER26 Girokonto mit Kreditkarte im Test

Charge-Kreditkarten

Der Großteil unserer Kreditkarten im Kreditkartenvergleich mit angebundenem Girokonto sind Charge-Cards . Hier ein paar weitere Beispiele für Charge Cards , die zudem von unserer Redaktion als Empfehlung genannt werden können. Um Ihnen die Konditionen im Detail nicht vorzuenthalten, leiten wir Sie direkt weiter zu den Redaktionstests zu folgenden Charge-Kreditkarten:

Bei einer Charge -Kreditkarte findet nicht nach jedem Umsatz mit der Kreditkarte, sei dies nun bei bargeldloser Zahlung oder Bargeldbezug eine Belastung des dazugehörigen Girokontos statt, sondern die Umsätze werden gesammelt und an einem bestimmten Abrechnungstag (meist von der Bank festgelegt) einmal monatlich mit dem Girokonto verrechnet. Das birgt natürlich die Gefahr in den Dispo zu rutschen, wenn über die eigenen Verhältnisse gelebt wurde. Ein Nachteil.

Ein Vorteil wiederum ist die Tatsache, dass so natürlich zinsfreie Zahlungsräume geschaffen werden. Bei einer monatlichen Abrechnung sind das immerhin mind. 30 Tage. Jedoch wird dann der monatliche Gesamtumsatz ohne Zahlpause und ohne die Möglichkeit zur Ratenzahlung vom Girokonto abgebucht.

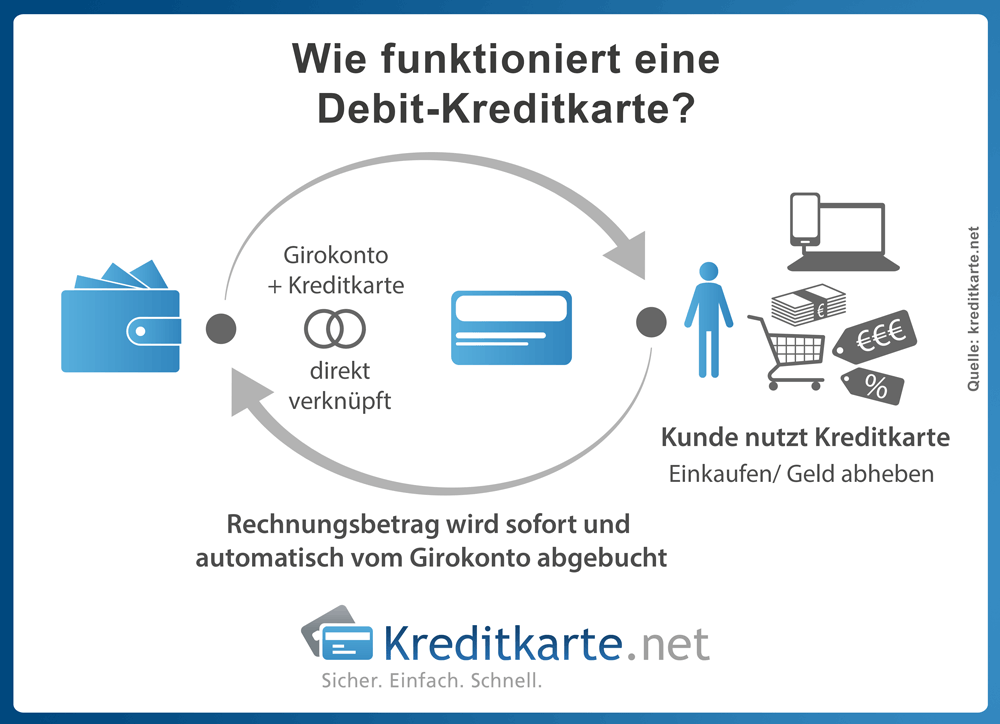

Debit-Kreditkarten

Zahlreiche Debit-Kreditkarten finden sich ebenso in unserem Vergleich. Auch an dieser Stelle spricht unsere Redaktion wärmste Empfehlungen aus. Die Vorteile haben wir im Rahmen der einzelnen redaktionellen Tests zu den Karten noch einmal zusammengefasst. Empfehlenswerte Debit-Kreditkarten-Angebote sind u. a.

Debit-Kreditkarten erinnern hinsichtlich des Abrechnungssystems ein wenig an Prepaid-Kreditkarten. Karteninhaber müssen wissen, dass Kreditkartenumsätze mit dem dazugehörigen Girokonto umgehend belastet werden. Generell sollte dies heißen, dass das Referenzkonto ausreichend gedeckt ist. Aus Erfahrung allerdings wissen wir, dass es für einen kurzen Zeitraum möglich ist, sein Girokonto bis zu einem gewissen geduldeten Maß (geduldete Überziehung) zu überziehen. Sollte diese Überziehung jedoch nicht rechtzeitig ausgeglichen werden, muss man mit Zinsen bzw. Gebühren rechnen.

Zum ausführlichen Test kostenloser Kreditkarten

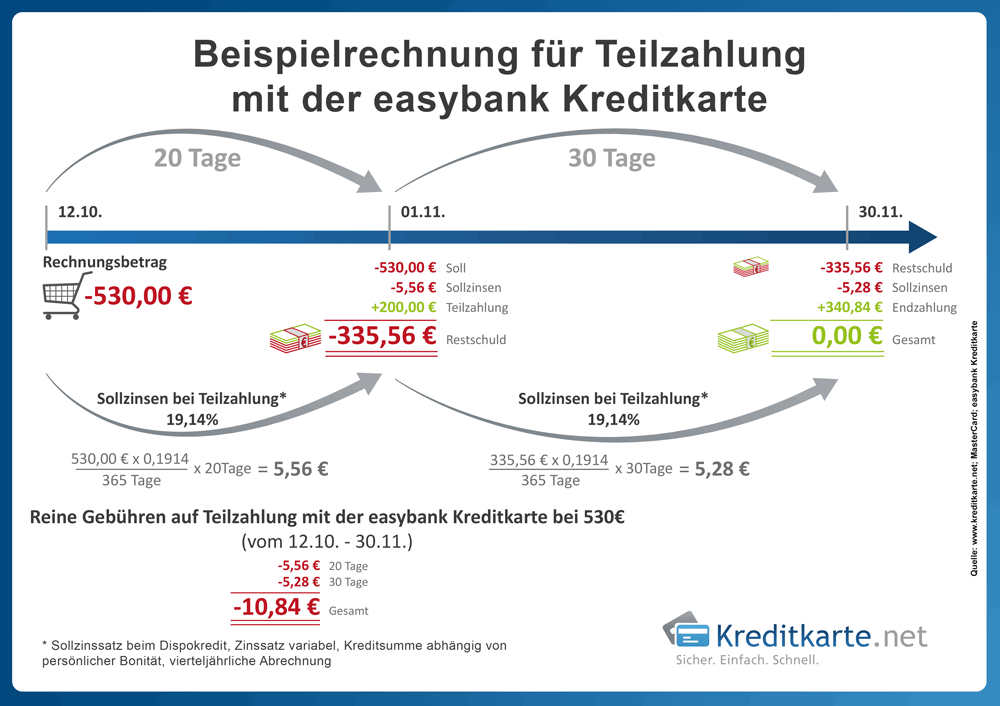

Revolving -KreditkartenRevolving -Kreditkarten zählen im Volksmund zu den „echten“, den „richtigen“ Kreditkarten. Sie räumen dem Karteninhaber nicht nur verlängerte zinsfreie Zahlungsräume ein, sondern auch die Möglichkeit auf eine Ratenzahlung offener Kreditkartenumsätze zurück zugreifen. Dabei muss monatlich meist ein Grundbetrag zurückgezahlt werden, auf den Restbetrag werden Sollzinsen erhoben.

Die folgende Beispielrechnung zeigt anhand der easybank Kreditkarte mit einem aktuellen Sollzins in Höhe von 19,14 Prozent auf offene Rechnungsbeträge, welche Gebühren bei Teilzahlung innerhalb von 50 Tagen entstehen. Angenommen wurde ein offener Rechnungsbetrag von insgesamt 530 Euro.

© Franke Media - Wie berechnen sich Sollzinsen bei Teilzahlung? | FACEBOOK | GOOGLE+ Einbinden:

Tipp Eine Redaktionsempfehlungen für Revolving -Kreditkarten mit attraktiven bis akzeptablen Konditionen ist u. a. die Easybank Visa . Beantragung und Erhalt der Kreditkarte bleiben absolut kostenfrei.

Die Deutschland-Kreditkarte kann ebenso als Empfehlung ausgesprochen werden. Der monatliche Sollzinssatz auf offene Rechnungsbeträge liegt hier noch unter dem der easybank. Dafür ist der zinsfreie Zahlungszeitraum wesentlich verkürzt. Bei der Deutschland-Kreditkarte beträgt er 30 und bei der easybank sogar 59 Tage.

Karteninhaber müssen sich bewusst darüber sein, dass eine Revolving -Kreditkarte die Gefahr vor einer eventuellen Überschuldung bzw. hohen Gebühren birgt. Diese Sollzinsen, die auf offene Rechnungsbeträge erhoben werden, sind die Geldeinnahmequellen der Kreditinstitute. Kreditkarteninhaber sollten sich also entsprechend disziplinieren, um sich vor hohen Gebühren bzw. Überschuldung zu schützen.

Wer erhält Kreditkarten mit Girokonten?

Generell gibt es keine speziellen Zielgruppen für Kreditkarten, die zu einem Girokonto beantragt werden. Viel entscheidender in diesem Punkt ist die gewünschte nachweisliche Bonität und i. d. R. eine positive SCHUFA-Auskunft des Antragstellers. Ist beides nicht nachweisbar, müssen Antragsteller mit einer Ablehnung rechnen. Generell werden bei einer Girokontobeantragung persönliche Eckdaten abgefragt wie Wohnsitz, Alter, Beschäftigung, monatlicher Verdienst etc. Die Bereitschaft zur Angabe dieser Personenangaben ist demnach bei einer Beantragung von Kreditkarte mit Girokonto Voraussetzung.

Worauf ist bei der Wahl der richtigen Kreditkarte mit dem passenden Girokonto zu achten?

Vordergründig können wir an dieser Stelle vor allem auf die Gebühren verweisen, die sehr unterschiedliche sein können. Bei Gebühren beziehen wir uns auf die Höhe einer

Des Weiteren steht die Entscheidung aus, ob man eine VISA – oder MasterCard -Kreditkarte möchte. In unserem Vergleich finden Sie inzwischen sogar Kreditkarten von Diners Club und American Express . Beide Kreditkartenmarken sind bisher aber eher weniger vertreten auf dem deutschen Markt.

Gibt es Unterschiede zu Kreditkarten ohne Girokonto?

Die Fülle von Personenangaben bei Beantragung einer Kreditkarte bzw. eines Girokontos sind in der Anzahl gleich. Dementsprechend besteht kein großer Unterschied bzgl. beider Antragsstrecken.

Ein wesentlicher Unterschied ist die effektive und bequeme Abrechnung der Kreditkarte über das Girokonto, welches gleichzeitig als Referenzkonto fungiert. Dies erspart den Überblick über mehrere Konten zu bewahren. Je nach Abrechnungssystem kann eine Kreditkarte zum Girokonto vor Überschuldung schützen (Debit-Kreditkarten) bzw. Karteninhabern ebenso finanzielle Freiräume mit Teil- und Ratenzahlungen einräumen (Revolving -Kreditkarten).

Bei einer Revolving -Kreditkarte, welche die Möglichkeit der Teilzahlung gegen Sollzinsen einräumt, muss auf die Zinsen zum Dispositionskredit geachtet werden. Bei einer Kreditkarte ohne angeschlossenes Girokonto besteht kein Dispo, da ja lediglich ein anderes Verrechnungskonto angegeben wurde, was nicht direkt mit der Kreditkarte verbunden ist.

Kreditkarten zum Girokonto geben zudem die Möglichkeit zwischen zwei Zahlkarten (girocard und Kreditkarte) entscheiden zu können und dabei bei Bargeldabhebungen oder bargeldlosen Zahlungen sogar Gebühren zu sparen und Kosten zu senken.

Die Kombi-Produkte von Kreditkarte zum Girokonto sind meist mit attraktiven Prämien versehen. Werfen Sie selber einen Blick in unseren Vergleich.

Zum Vergleich: Kreditkarten mit Girokonto