Prepaid-Kreditkarten im Vergleich

Zwei der Empfehlungen aus unserem Prepaid-Kreditkarten-Test sind die bunq Easy Savings Personal als Testsieger insgesamt sowie die Neteller Net+ Prepaid Mastercard auf dem zweiten platz.

Zwei der Empfehlungen aus unserem Prepaid-Kreditkarten-Test sind die bunq Easy Savings Personal als Testsieger insgesamt sowie die Neteller Net+ Prepaid Mastercard auf dem zweiten platz.

In unserem nachfolgenden Vergleich finden Sie die Gebühren und Zinsen aller von uns getesteten Prepaid-Kreditkarten auf einen Blick – und können diese auch nach Kartengesellschaft (Visa oder MasterCard) sowie anderen Kriterien filtern und sortieren.

Debit-Kreditkarten als Alternative

In den letzten Jahren hat sich das Feld der Anbieter von Prepaid-Kreditkarten deutlich gelichtet. Darüber hinaus sind einige der verfügbaren Angebote hinsichtlich Grundgebühren und Einsatzentgelten deutlich teurer als "normale" Kreditkarten. Unsere Empfehlung als Alternative zur Prepaid-Kreditkarte geht daher in Richtung Debit-Kreditkarte, die ebenfalls nur im Guthabenbereich eines zugehörigen Girokontos genutzt werden können. Die wichtigsten Vorteile:

- Mit Debit-Kreditkarten behalten Kunden die vollständige Kostenkontrolle über ihre Finanzen im Blick.

- Deutlich niedrigere Grundgebühren und Einsatzentgelte etwa für Bargeldabhebungen oder bargeldlose Zahlungen

- Wesentlich höhere Anzahl angebotener Produkte, dadurch mehr Auswahlmöglichkeiten für Verbraucher

- Nutzung von Google Pay und ApplePay fast immer möglich

Vergleichstabelle

Stand: 25.06.2026 – Alle Angaben ohne Gewähr.

Neteller Net+ Prepaid MasterCard

★ Empfehlung der Redaktion

- Bargeldbezug Ausland

- 1,75 %mind. 1,00 €

- Fremdwährungsentgelt

- 4,99 %

- Sollzins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

Neteller Net+ Prepaid MasterCard

- Bargeldbezug Ausland

- 1,75 %

- Fremdwährungsentgelt

- 4,99 %

- Sollzins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

bunq Free

- Bargeldbezug Ausland

- 2,99 €

- Fremdwährungsentgelt

- 2,00 %

- Dispozins p.a.

- n.v.

- zinsfreies Zahlungsziel

- -

Stand: 25.06.2026 – Alle Angaben ohne Gewähr.

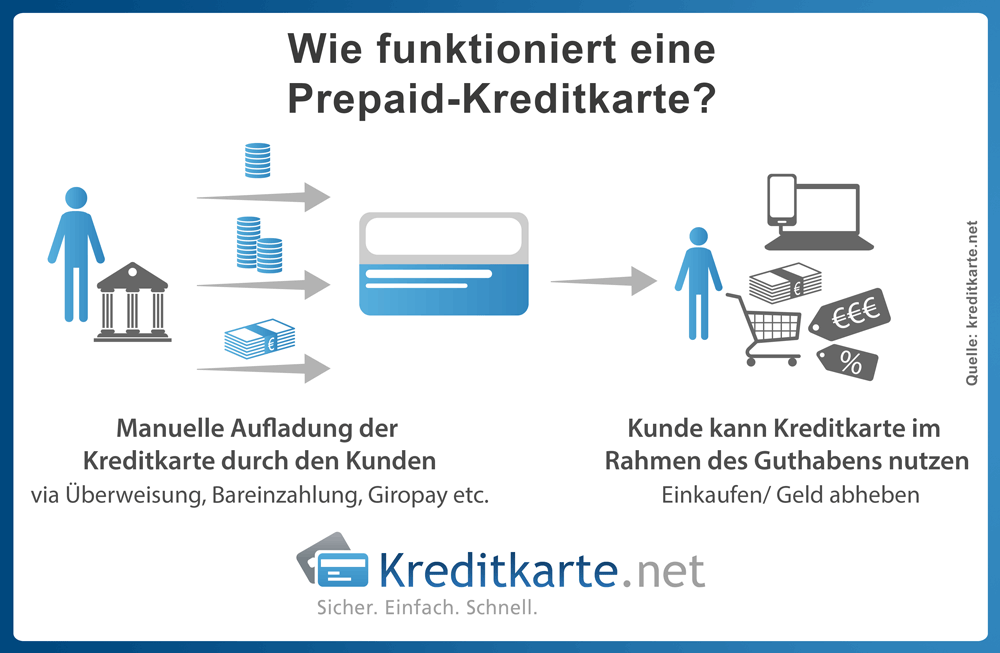

Was ist eine Prepaid Kreditkarte?

»Im Voraus bezahlt, bereits bezahlt« so lautet die deutsche Übersetzung für »Prepaid«. Eine Prepaid-Kreditkarte ist eine Karte, bei der kein Kreditrahmen genutzt wird, sondern Umsätze direkt vom auf dem zugehörigen Kartenkonto aufgeladenen Guthaben abgebucht werden. Erst mit einer aufgeladenen Prepaid-Kreditkarte lässt sich im Handel, online etc. bezahlen.

Prepaid-Kreditkarten stehen einer Großzahl von Interessenten zur Verfügung, da sie ohne SCHUFA-Abfrage bzw. ohne Bonitätsnachweis erhältlich sind. Eine Beantragung ist schnell über die Bühne gebracht und binnen weniger Tage kann man die eigene Kreditkarte auf Guthabenbasis bereits in der Hand halten. Bis auf wenige Einschränkungen, lassen sich Prepaid-Kreditkarten jedoch weltweit nutzen.

In den letzten Jahren ist die Anbieterzahl verschiedener Prepaid-Kreditkartenprodukte gewachsen und damit einhergehend die Möglichkeiten. So sind beispielsweise Prepaid-Kreditkarten nicht mehr nur als Einzelprodukt erhältlich, so erhält man diese inzwischen auch mit einem Girokonto. Auf dem deutschen Markt gibt es Prepaid-Kreditkarten aktuell von MasterCard und von VISA. Inzwischen ist rund jede fünfte Karte in unserem Kreditkarten-Vergleich eine Prepaid-Kreditkarte.

Anhand unseres Vergleichs und mittels unseres Kreditkarten-Finders können Sie problemlos eine Vielzahl von Angeboten filtern und Ihre geeignete Prepaid-Kreditkarte finden.

Was ist besonders und was sind Vorteile von Prepaid-Kreditkarten?

Vordergründig bei einer Prepaid-Kreditkarte ist der einfache Zugang und sie sind, wie auch andere Kreditkartenprodukte, ideal geeignet für Online-Shopping sowie die weltweite Bezahlung.

Ebenso die Beantragung einer Prepaid-Kreditkarte, die generell online abgewickelt wird, ist unkompliziert und wird über das PostIdent-Verfahren abgeschlossen. Innerhalb weniger Tage halten Antragsteller ohne großen Aufwand ihre neue Prepaid-Kreditkarte in den Händen.

Die Antragstellung ist deswegen so einfach und die potentielle Zielgruppe für Prepaid-Kreditkarten so groß, weil diese Bezahlkarten i. d. R.

- ohne SCHUFA-Prüfung und

- ohne Bonitätsnachweis

beantragt werden. Antragsteller mit negativer SCHUFA-Auskunft, Personen mit Schulden, geringem Einkommen, Selbstständige etc. – also genau die Zielgruppe, denen eine Kreditkarte nicht so einfach zugänglich ist, wird mit diesem Produkt angesprochen.

Volle Kostenkontrolle – keine Überschuldung

Ein weiterer riesiger Vorteil von Prepaid-Kreditkarten ist, dass sie vor Überschuldung schützen. Karteninhaber können nur über das Guthaben verfügen, welches tatsächlich vorher auf die Prepaid-Kreditkarte aufgeladen wurde. Ist der Betrag auf der Prepaid-Kreditkarte überschritten, kann eine Zahlung i. d. R. nicht ausgeführt werden und wird abgewiesen. Ein Zeichen für den Karteninhaber Guthaben nachzulegen.

Mit diesem Schutz vor Überschuldung ist parallel die volle Kostenkontrolle gegeben. Daher eignen sich Prepaid-Kreditkarten auch besonders für den jungen Nachwuchs. Viele Eltern zahlen monatliches Taschengeld ihrer Sprösslinge bereits auf Prepaid-Kreditkarten. So müssen minderjährige Karteninhaber kein Bargeld mit sich herumtragen und wenn sie ihre Karte doch verlieren, kann sie umgehend gesperrt werden und das Guthaben ist sicher. Was jedoch aus der Hosentasche fällt, ist sofort weg, wird der Verlust nicht rechtzeitig festgestellt.

Einlagensicherung bei Prepaid-Kreditkarten

Das Guthaben auf einer Prepaid-Kreditkarte ist genauso wie das Guthaben auf dem Konto bei allen deutschen Banken durch die Einlagensicherung abgesichert.

Wer bekommt eine Prepaid-Kreditkarte?

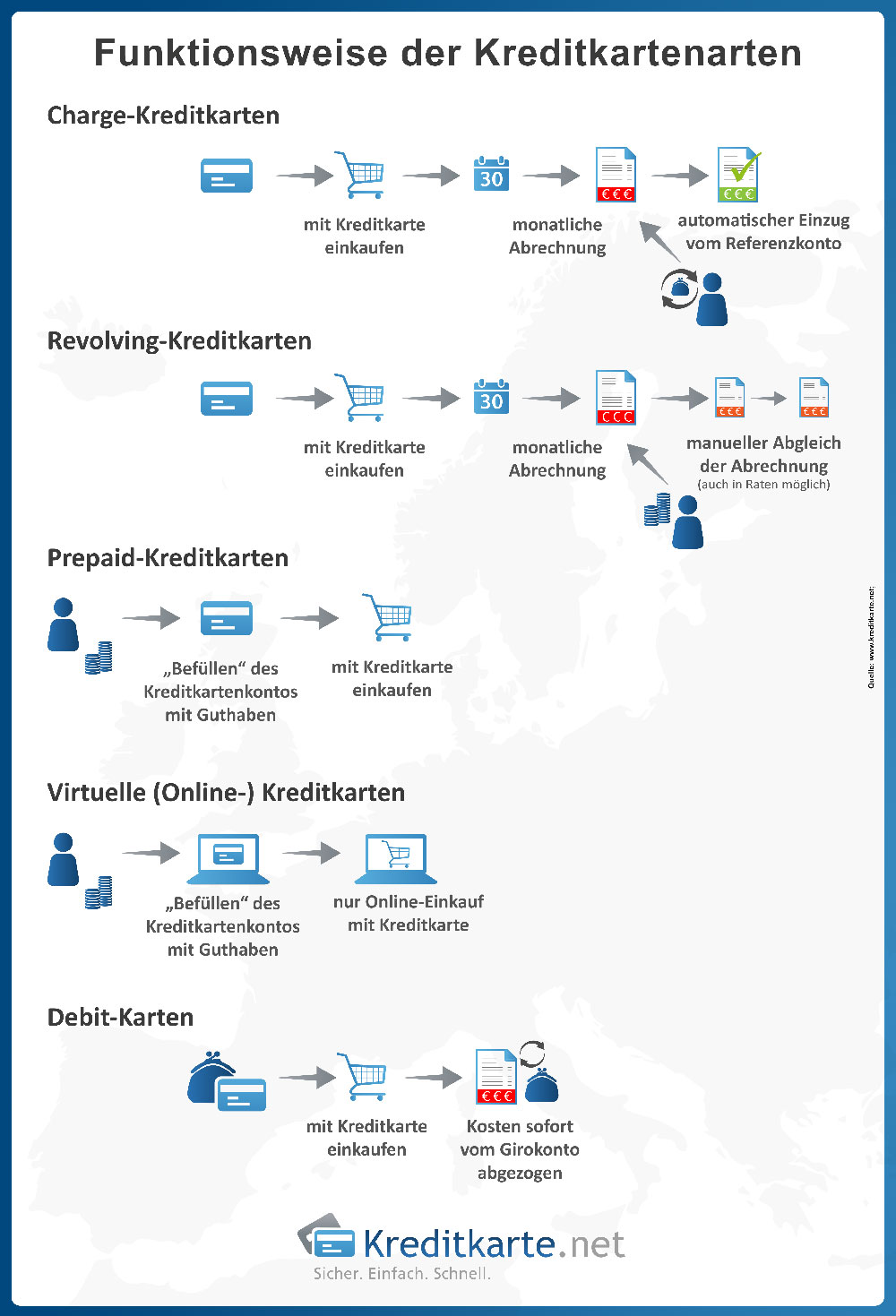

Prepaid-Kreditkarten sind im Grunde eine Alternative zur herkömmlichen Debit-, Revolving oder Charge-Kreditkarten. Im Besonderen sind sie für eine Zielgruppe gedacht, welcher der Zugang zu derartigen Finanzprodukten nicht ohne weiteres möglich ist.

Debitkarten als Alternative zur Prepaid-Kreditkarte

Diese besondere Form einer Kreditkarte belastet das angeschlossene Girokonto direkt. Daher handelt es an und für sich nicht wirklich um eine Kreditkarte im engeren Sinne. Bei uns sind die bekanntesten Vertreter die Girocard, die im internationalen Umfeld als als Maestro-Card oder V PAY funktioniert.

Die Gründe dafür sind verschieden: Antragsteller sind minderjährig, geforderte Bonitätsnachweise sind nicht vorhanden, Schuldenproblematiken existieren etc.

Jedoch ändert dies alles nichts daran, dass der bargeldlose Zahlungsverkehr, realisiert durch girocards oder Kreditkarten, aus dem alltäglichen Leben nicht mehr wegzudenken ist. Wir sind verführt zu behaupten, dass sie die »Eintrittskarten« zur erfolgreichen Teilhabe am wirtschaftlichen und gesellschaftlichen Leben darstellen. Daher ist es wichtig, dass ebenso benachteiligten Personenkreisen ein Zugang zu diesen alternativen Zahlungsmitteln gewährt wird. Darin sehen wir den entscheidenden Vorteil von Prepaid-Kreditkarten. Wenn es Prepaid-Handys gibt, wieso dann nicht Prepaid-Kreditkarten? Wir sehen da keinen Unterschied.

Funktionsweise der Kreditkartenarten

Teilen: TWITTER | FACEBOOK

Wo erhält man eine Prepaid-Kreditkarte?

Nicht jedes Bankunternehmen bietet seinen Kunden eine Prepaid-Kreditkarte an, daher stellen wir Ihnen unseren Prepaid-Kreditkartenvergleich zur Verfügung. Einfach in unseren Vergleich scrollen – Testberichte zu den Prepaid-Kreditkarte vergleichen – nach der Entscheidung orangenen Button bedienen – und schon sind Sie bei Ihrer Wunschbank und dem ausgewählten Prepaid-Kreditkartenprodukt gelandet. Einfacher können wir es Ihnen nicht machen.

Sollte es dann doch lieber eine vollwertige Kreditkarte sein, finden Sie alle Angebote in unserem großen Kreditkartenvergleich.

Surftipp: 154 Kreditkarten im Vergleich - Jetzt Konditionen checken!

Worauf sollte bei der Wahl der richtigen Prepaid-Kreditkarte geachtet werden?

Die beste Prepaid-Kreditkarte erfüllt alle Aufgaben, die Sie einer Kreditkarte zuschreiben – insbesondere das bargeldlose Bezahlen –, und das möglichst günstig, sicher und komfortabel. Mit unserer Anleitung informieren wir Sie Punkt für Punkt, worauf Sie achten sollten. Welche dieser Aspekte für Sie relevant sind, richtet sich in erster Linie nach dem Einsatzzweck.

Die Grundlagen

Die erste Frage, die Sie für sich beantworten müssen, lautet daher:

Wofür benötige ich die Prepaid Kreditkarte?

Danach richtet es sich, wie oft und vor allem wo Sie die Kreditkarte nutzen. Denkbar sind mehrere Möglichkeiten.

Urlaub: Wenn Sie im Urlaub eine Kreditkarte zur Hand haben möchten und nur auf eine Prepaid Kreditkarte zurückgreifen können, sind vornehmlich folgende Aspekte wichtig:

- Die Gebühren für Zahlungen in einer Fremdwährung (Auslandseinsatzentgelt).

- Wie schnell und auf welchen Wegen kann Geld nachgeladen werden?

- Kosten und Limits bei Barabhebungen im Ausland.

Notgroschen: Viele habe die Kreditkarte im Portemonnaie, um im Fall der Fälle oder bei Schnäppchen jederzeit bezahlen zu können. Da die Kreditkarte bei dieser Konstellation eher selten zum Einsatz kommt, achten Sie bitte vor allem auf diese Faktoren:

- Wie hoch ist die Jahresgebühr? Denn sie muss auch dann gezahlt werden, wenn man die Kreditkarte nicht nutzt.

- Gibt es ein Guthabenlimit? Dann kann mit der Karte nur bis zu einem bestimmten Betrag gezahlt werden.

Normales Zahlungsmittel: Wenn man keine andere Kreditkarte erhält und die Prepaid-Variante regelmäßig als Zahlungsmittel nutzen möchte, sind diese Punkte wichtig:

- Sind Einzahlungen auf das Kreditkartenkonto kostenpflichtig?

- Wie kann ich das Kartenkonto aufladen?

- Bietet die Kreditkarte online ein 3D-Secure-Verfahren?

- Welche Limits gibt es bei Transaktionen wie Barverfügungen oder Einzahlungen?

Die eher allgemeinen Tipps für die Suche nach der besten Prepaid Kreditkarte, ergänzen wir im Folgenden mit den wichtigsten Aspekten rund um die Karte. Das fängt bei den Kosten an, die nicht zu unterschätzen sind, geht über die Einzahlungsmöglichkeiten und die Limits bis hin zur Sicherheit und dem Service. Wie Sie die einzelnen Punkte gewichten, liegt natürlich ganz bei Ihnen.

Alle Gebühren und Leistungen im Prepaid-Kreditkarten TestDie Kosten einer Prepaid Kreditkarte

Wie bei allen Finanzprodukten sind auch bei Prepaid Kreditkarten die Kosten bzw. Gebühren eines der herausragenden Kriterien. Allerdings sollten Sie hier nicht nur die augenscheinlichen Facetten im Blick behalten, wie etwa die Jahresgebühr oder die Anschaffungskosten. Auch die laufende Nutzung geht bisweilen mit horrenden Gebühren einher.

- Anschaffungskosten: Getreu dem Motto „selbst geschenkt ist noch zu teuer“, sollten Sie auch bei einer Prepaid Kreditkarte nicht an der falschen Stelle sparen. Die Gebühren für den Kauf oder die Einrichtung einer solchen Karte spielen zweifelsohne eine Rolle, sollten aber nicht den Ausschlag geben – insbesondere dann nicht, wenn die übrigen Gebühren besonders günstig sind.

- Jahresgebühr: Die Jahresgebühr sticht im Kostenkatalog am ehesten hervor. Doch auch hier sind Sie gut beraten, die Gebühr immer in Relation zu den laufenden Kosten zu sehen. Je günstiger Aufladungen, Abhebungen oder der Auslandseinsatz sind – je nachdem, wie und wie oft man die Prepaid Kreditkarte nutzt – desto eher macht sich eine höhere Jahresgebühr bezahlt.

- Kosten für die Aufladung: Da Prepaid Kreditkarten in der Regel aufgeladen werden müssen, fallen mitunter Gebühren für die Aufladung an – teils auch abhängig davon, welche Auflade-Methode man wählt. Hierauf sollten Sie besonders achten, da Aufladungen zwingend nötig sind.

- Automatengebühr: Kreditkarten sind in erster Linie zwar Zahlungsmittel, doch sie können auch an Geldautomaten eingesetzt werden, um Bargeld abzuheben. Dafür verlangen fast alle Anbieter Gebühren. Sollte man Barverfügungen nicht ganz ausschließen, gehört auch dieser Aspekt in den persönlichen Prepaid Kreditkarten Vergleich.

- Auslandseinsatzentgelt: Kreditkarten werden typischerweise im Urlaub genutzt. Befindet man sich außerhalb der EU, berechnen die Anbieter meist eine Auslandseinsatzgebühr, die bis zu 2,00 Prozent des Umsatzes ausmachen kann. Reist man öfter, ist diese Gebühr ein entscheidender Faktor.

Aufladungen

Prepaid Kreditkarten funktionieren auf Guthabenbasis. Dieses Guthaben muss entweder auf das Kartenkonto eingezahlt werden oder befindet sich auf einem Girokonto, das mit der Visa Karte oder der MasterCard verknüpft ist. Sofern Geld aufgeladen werden muss, sind auf der Suche nach der besten Prepaid Kreditkarten vor allem zwei Punkte zu berücksichtigen.

- Auflademöglichkeiten: Je mehr Optionen für die Aufladung vorhanden sind, desto besser. Dann hat man freie Wahl und kann manchmal auch ohne Verzögerung direkt wieder über das Guthaben verfügen – etwa, wenn eine Sofortüberweisung angeboten wird. Anderenfalls muss man mehrere Tage warten, bis das Geld gutgeschrieben ist und mit der Kreditkarte genutzt werden kann. Teils lassen sich Prepaid Kreditkarten auch schon mit Kryptowährungen aufladen. Das ist jedoch nur für wenige Nutzer von Belang.

- Gebühren für die Aufladung: Wie bereits bei den Kosten für die Prepaid Kreditkarten erwähnt, berechnen einige Anbieter auch für die Aufladung eine Gebühr. Möchte man 100 Euro einzahlen und werden direkt wieder 2,00 Euro einbehalten, wäre das sehr teuer. Hier gilt es, zu schauen, wie oft und wie man die Prepaid Kreditkarte auflädt. Anderenfalls summieren sich schnell höhere Beträge.

Sicherheit

Kreditkarten sind zwar sicherer als Bargeld. Gleichwohl darf man den Aspekt keinesfalls vernachlässigen.

- Sicherheitsmerkmale: Welche Sicherheitsmerkmale sind vorhanden? Am wichtigsten ist hierbei der Chip. Darüber hinaus muss auf den Card Validation Code (CVC) geachtet werden.

- Kartensperre: Wie kann ich die Prepaid Kreditkarte sperren lassen, wenn sie gestohlen oder verloren wurde oder man den Verdacht hat, dass sie in betrügerischer Weise verwendet wurde? Im Idealfall können Sie die Karte online oder per App selbst sperren oder es gibt eine Rufnummer für die Kartensperre.

- Sicherheitsmaßnahmen: Sinnvoll ist es, wenn man auch bei einer Prepaid Kreditkarte per SMS, E-Mail oder Push-Nachricht über jede Transaktion informiert wird. Dieser Service sollte kostenlos sein, wird bei einigen Anbieter allerdings in Rechnung gestellt.

- Online-Schutz: Gerade, wenn man die Prepaid-Kreditkarte auch für Online-Käufe nutzen möchte, sollte sie für ein 3D-Secure-Verfahren registriert sein oder registriert werden können. Dabei muss entweder ein Einmalpasswort oder eine persönliche Identifikationsnummer (PIN) eingegeben werden, ehe die Transaktion ausgeführt wird.

Limits

Limits sind bei fast allen Kreditkarten Usus. Für Prepaid Kreditkarten gilt das umso mehr, da auch das Guthaben limitiert sein kann.

- Guthaben: Möchten Sie mit der Prepaid Kreditkarte eine größere Anschaffung bezahlen, es dürfen aber maximal 500 Euro aufgeladen werden, gelangen Sie schnell an Grenzen. Daher ist es wichtig, vorab zu überlegen, wofür und bis zu welchem Betrag die Karte genutzt werden soll.

- Zahlungslimit: Eher selten, aber nicht ganz auszuschließen sind Begrenzungen hinsichtlich der Kartenzahlung. Meist gibt das Guthaben das Limit vor.

- Abhebungen: Das gängigste Limit betrifft Barverfügungen an Automaten. Je nachdem, ob man sich im Inland oder im Ausland befindet, kann es unterschiedliche Grenzwerte geben.

Service und zusätzliche Leistungen

Auch bei einer Prepaid Kreditkarte dürfen Service und Komfort nicht zu kurz kommen. Daher hier ein paar Punkte, die Sie in Ihren Prepaid Kreditkarten Vergleich einfließen lassen sollten.

- Verwaltung: Um den Überblick zu behalten und das Guthaben sowie die letzten Zahlungen einsehen zu können, braucht es eine solide Kartenverwaltung. Mal gibt es dazu Online-Portale, in die man sich einloggt, oder aber eine Kreditkarten-App. Was besser ist, richtet sich nach den persönlichen Vorlieben.

- Boni oder Rabatte: Nicht üblich, aber auch nicht undenkbar sind Rabatte oder Boni, wenn man die Kreditkarte nutzt. Sie sollten nicht ausschlaggebend sein, sondern eher als Sahnehäubchen betrachtet werden.

- Versicherungen: Hier gilt wie bei den Rabatten: Schön, wenn diese Leistungen inkludiert sind. Üblich und nötig sind sie indes nicht.

- Akzeptanzstellen: MasterCard und Kreditkarte von Visa unterscheiden sich hinsichtlich der Zahl der Akzeptanzstellen kaum. Beide sind absolut gängig. Möchten Sie auf Nummer sicher gehen, informieren Sie sich zum Beispiel vor dem Urlaub, welche Kreditkarten akzeptiert bzw. bevorzugt werden.

- Schufa-Eintrag: Da mit Prepaid Kreditkarten kein Kredit gewährt wird, tauchen sie in der Regel nicht in der Schufa-Akte auf. Auch hier sollte man im Fall der Fälle nochmals nachhaken.

- Antrag/Kauf: Prepaid Kreditkarten lassen sich leicht kaufen bzw. beantragen. Die Unterschiede bei den Anbietern sind eher marginal. Manchmal richtet sich die Art der Legitimation nach dem Limit, das für die Prepaid Kreditkarte vorgegeben ist. Ansonsten sollten Sie sich vom Antrag nicht abschrecken lassen, sondern ganz einfach Punkt für Punkt den Anweisungen folgen.

Wo sind Unterschiede zu anderen Kreditkarten?

Prepaid-Kreditkarten sind jedoch nicht für alle Bezahlarten geeignet. Durch die meist fehlende Hochprägung des Karteninhabernamens sowie der Kreditkartennummer eignen sie sich nicht zur Verwendung an alten Ritsch-Ratsch-Geräten, diese sind jedoch immer weniger im Umlauf. Einzelne (Auto-) Vermietungsstationen könnten u.U. ein Akzeptanzproblem mit einer Prepaid-Kreditkarte haben. In diesem Beispiel lässt sich nämlich die Kaution oder die Mietsumme nur auf Basis des tatsächlichen Prepaid-Guthabens belasten. Ist nicht genügend Guthaben aufgeladen, kann der Vermieter die Buchung nicht tätigen und somit Sie kein Auto mieten. Ähnliche Situationen können sich auch in Hotels ergeben, die eine Kaution – meist pro Nacht – auf die Zimmer berechnen, diese muss dann ebenso vorläufig auf ihrem Prepaid-Guthaben verfügbar sein.

Die geringe Aufmerksamkeit, die der Bonität und SCHUFA in der Antragstellung gezollt wird, hatten wir bereits erwähnt. Ein weiterer Unterschied zu vollwertigen Kreditkarten, denen diese Angaben obligatorisch vorausgehen.

Empfehlungen der Redaktion: Alternative Debit-Kredikarte

| Openbank Open Debit Plus Debit-Card |

|---|

|

| N26 Standard Debit-Card |

|

| DKB Visa Debitkarte Debit-Card |

|