N26 Standard

Vorteile

- dauerhaft beitragsfrei

- kann mit Google Pay und Apple Pay genutzt werden

- inkl. kostenlosem Girokonto (Versand der Maestro- und Mastercard jeweils einmalig 10 Euro)

- 2 kostenlose Abhebungen pro Monat

- Dispositionskredit auf Wunsch

Konditionen - N26 Standard

Allgemeines

Grundgebühren

Girokonto

Kreditkarte

(erstmalige bzw einmalige Gebühren wie Aktivierungsentgelte, Kartenausgabegebühren, mögliche Versandkosten)

Guthaben- und Soll-Zinssätze

Kreditkarte

Girokonto

Einsatzentgelte

Tageslimits

Entgelte für Bargeldabhebungen an

Entgelte für bargeldlose Zahlungen

Fremdwährungsentgelt

Überweisungen

Bonussysteme und Versicherungen

Sicherheitsmerkmale

Einlagensicherung und Haftungslimit

Alle Angaben ohne Gewähr.

Girokonto und MasterCard von N26 im Test

N26 – »Europas modernstes Girokonto« lautet der Slogan der Macher Valentin Stalf und Maximilian Tayenthal. Es ist die zeitgenössische Variante des heutigen Bankings, ausgerichtet auf die »Generation Smartphone«. Denn alles, wirklich alles, ist mit dem Smartphone möglich.

Girokonto und MasterCard (Debitkarte) sind komplett kostenlos. N26 berechnet keine Grundgebühren und nur begrenzt Einsatzentgelte. Die N26 MasterCard wird weltweit an Geldautomaten, in Geschäften und online akzeptiert. Zum Karten-Equipment gehört auch die NFC-Funktion für kontaktloses Zahlen.

Mobile Payment heißt bei N26 »MoneyBeam«. Geld senden und empfangen, SEPA-Überweisungen im In- und auch ins Ausland – alles über die entsprechende N26-App. Mit MoneyBeam ganz einfach per Smartphone Geld an Freunde und Bekannte senden und empfangen – natürlich kostenlos. Auch an N26 – Nichtkunden kann Geld versendet werden, solange diese über ein SEPA-Konto verfügen.

Mit der CASH26-Funktion lässt sich ganz einfach per Smartphone bei mehr als 7.000 Partnern der N26 GmbH Bargeld abheben bzw. auf das eigene Konto einzahlen. Partner sind u. a. real, Barbarino, Penny, LUDWIG, Eckert, Budni, Adam’s et cetera.

Unser redaktioneller Test zum N26 Standard + MasterCard

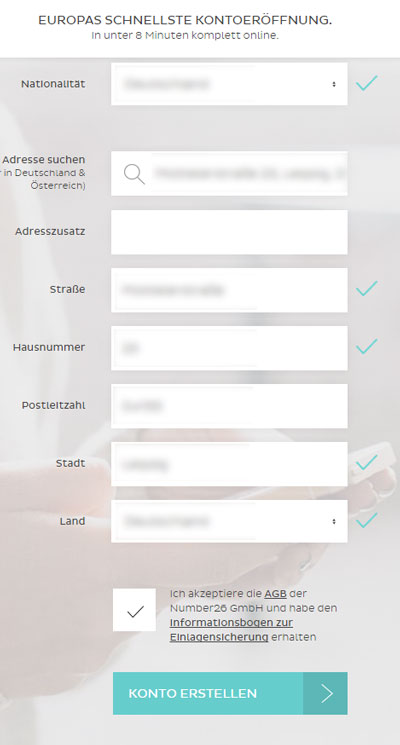

1. Kartenantrag

Der Antragsprozess ist genauso unkompliziert wie die Handhabung und Usability des N26-Girokontos. Wir haben nicht länger als die versprochenen acht Minuten benötigt und innerhalb kürzester Zeit auch den Bestätigungslink zur User-Verifizierung erhalten. Wir konnten uns in das persönliche Portal des N26-Girokontos einloggen und wenn gewollt, dieses umgehend über eine Einzahlung per Überweisung oder Geldsendung aufladen.

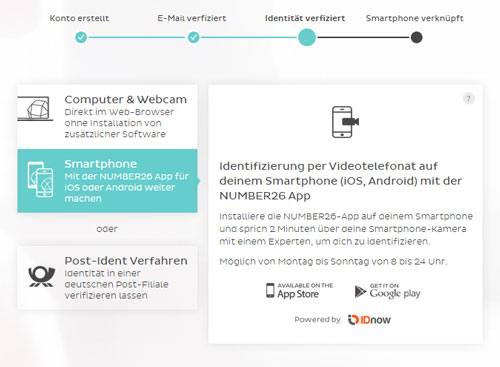

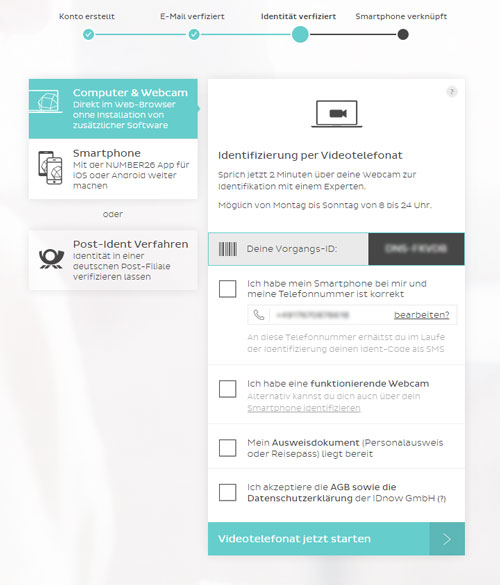

Zwei Antragsseiten sind auszufüllen. Die Antragsstrecken sind absolut mobiletauglich. Dies hat unsere Fachredaktion auch direkt einmal in zwei Versuchen getestet. Ein Versuch wurde mit einem Smartphone und ein zweiter am Desktop vorgenommen. Die Verifizierung fand in einem Fall per Videoident-Verfahren statt. Innerhalb eines sehr kurzen Zeitraumes waren wir bereits Kontoinhaber des N26-Girokontos. Eine tolle Erfahrung ohne jegliche Komplikation.

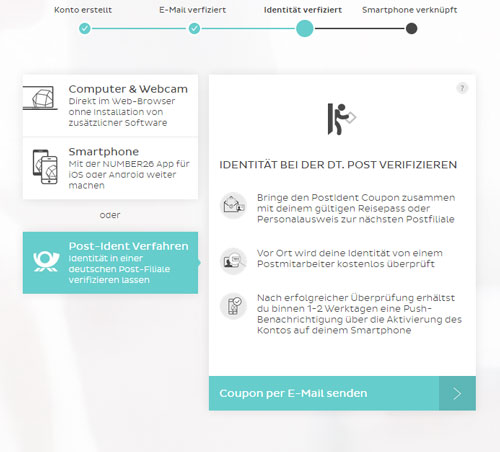

Da die Verifizierung über Desktop und via Smartphone mit der Option zur Identifizierung per Videoident-Verfahren vorgenommen werden kann, entfällt überflüssiges Ausdrucken von Formularen. Wer jedoch nicht die entsprechenden technischen Voraussetzungen erfüllt, wie das Vorhandensein von Skype, der kann weiterhin das Postident-Verfahren nutzen. Ein Download von Skype ist aber sicherlich einfacher und schneller als das Postident-Verfahren – zumindest für diejenigen, bei denen es besonders schnell gehen soll. Wenige Tage nach korrekter Verifizierung erhalten Antragsteller die MasterCard zum Girokonto mit der Post. Zum N26-Girokonto gehört auch eine Maestro-Karte. Die Karte ist komplett kostenfrei und kann ganz unkompliziert beantragt werden.

In wenigen Schritten zu N26

Wie in der Bildergalerie ersichtlich, sind lediglich Name, Wohnort, Geburtsdatum sowie die Telefonnummer und E-Mail-Adresse anzugeben. Da es sich um ein eigenständiges Girokonto handelt, ist auch keine Information zum aktuellen Referenzkonto erforderlich. Jahreseinkommen, Beruf etc. sind vollkommen belanglose Informationen, die im Antragsprozess nicht interessieren, schon allein aus dem Grund, da es sich um ein reines Guthaben-Girokonto mit einer Debit-MasterCard handelt.

WeiterJetzt die N26 Standard beantragen

Kontowechselservice

Jetzt mag das N26-Girokonto noch so modern und hipp sein, am lästigen Kontoumzug kommt man trotzdem nicht vorbei. Doch N26 wäre nicht N26, wenn die Jungs und Mädels aus Berlin Wechselwilligen nicht tatkräftig unter die Arme greifen würden.

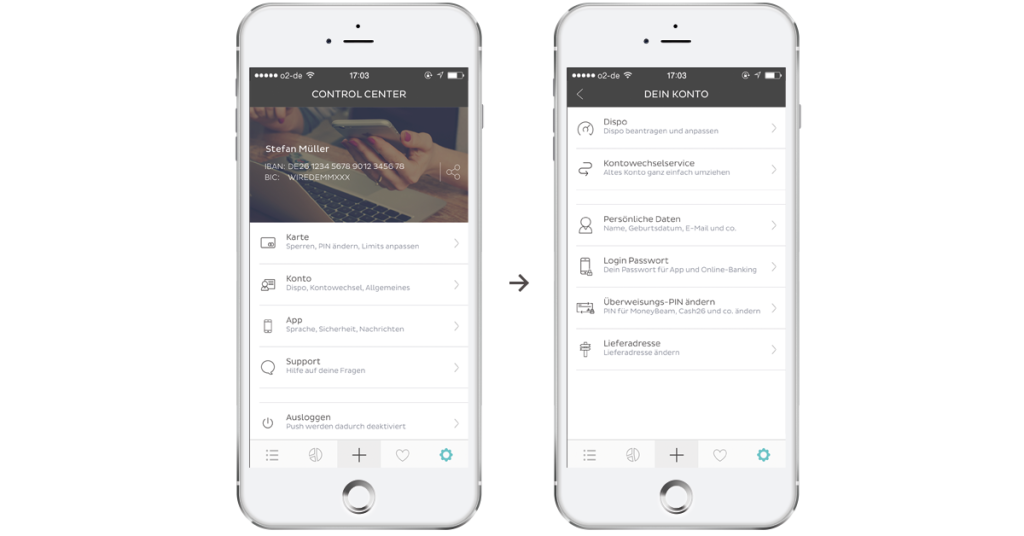

Im Control Center der N26-App findet sich unter dem Menüpunkt »Konto« der Kontowechselservice. Einfach via N26-App direkt in den Onlinebanking-Bereich des (noch) aktuellen Hauptkontos einloggen uns loslegen. Die App führt nutzerfreundlich durch das Prozedere und kümmert sich fast im Alleingang um den Wechsel.

Die Zahlungspartner werden auf drei Gruppen verteilt. Die erste Gruppe wird vollständig von N26 informiert, in den Gruppen Zwei (postalisch) und Drei (online) sind die Zahlungspartner notiert, die vom N26-Kontoinhaber selbst informiert werden.

Da die Zahlungspartner aus der ersten Gruppe direkt von N26 kontaktiert werden, ermittelt die App die Adressen selbständig. Sollte dies einmal nicht gelingen, werden fehlende Adressen markiert und können manuell hinzugefügt werden. Das Fehlerrisiko bleibt also überschaubar.

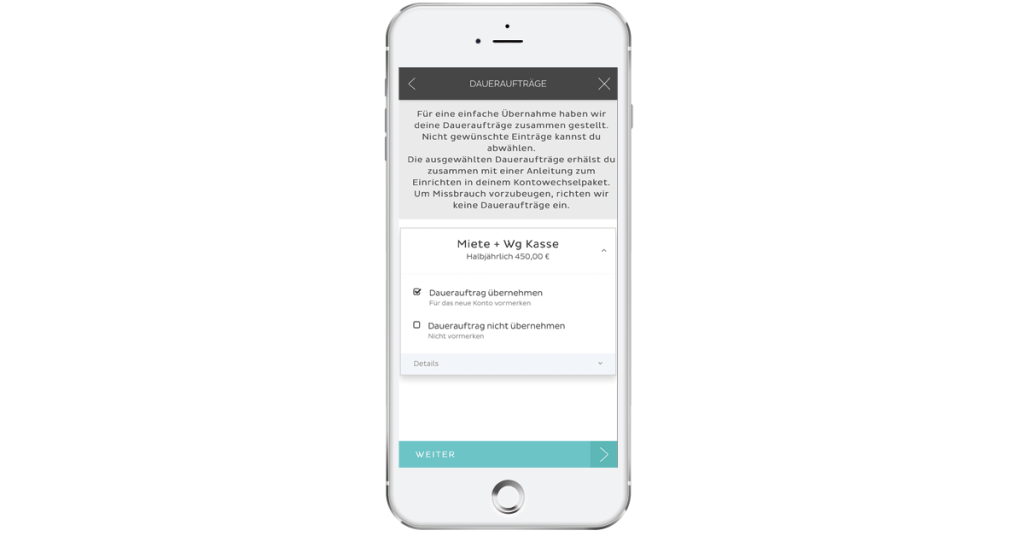

Jetzt geht’s den Daueraufträgen an den Kragen. N26 erstellt eine Liste mit den zu übernehmenden Aufträgen – Bedienungsanleitung inklusive. Diese ist insofern hilfreich und eine gute Idee, da die Liste mit den Daueraufträgen aus Sicherheitsgründen nicht automatisch in der N26-App angelegt, sondern bloß vorbereitet wird. Die Daueraufträge werden dann durch den Kontoinhaber eingerichtet und final erteilt. Auch die angelegten Listen können gegebenenfalls in Eigenregie geändert und aktualisiert werden. Das war’s dann auch fast schon. Einfach den Kontowechsel abschließen und das alte Konto kündigen.

Apropos Konto auflösen … das alte Konto sollte nach dem Umzug noch für einige Wochen bestehen bleiben. N26 darf aus rechtlichen Gründen keine bestehenden Konten schließen, verschickt jedoch gerne das vorgefertigte Kündigungsformular per E-Mail.

Der Kontowechsel zu N26 lässt sich leicht bewerkstelligen. Zwar muss man hie und da beim Umzug selbst aktiv eingreifen, doch N26 übernimmt das Gros der Arbeit und greift bei allen Schritten unterstützend unter die Arme.

Bei einigen Firmen beispielsweise können Zahlungsoptionen oder Bankverbindungen ausschließlich online im Kundenprofil angepasst werden. Auf diese Profile hat N26 nun mal keinen Zugriff, was ehrlich gesagt auch sehr beruhigend ist. Um den N26-Kunden jedoch so viel Arbeit wie möglich zu ersparen, sendet N26 die entsprechenden Links per E-Mail zu. Im Übrigen arbeitet N26 weiterhin an der Optimierung des ganzen Prozesses. Wir dürfen also gespannt sein – und sind es auch.

Alle Bildrechte liegen bei der N26 GmbH

WeiterJetzt die N26 Standard beantragen

2. Onlinebanking

Trotz des unschlagbaren Preis- und Gebührenmodells des N26-Girokontos sind nahezu alle Funktionen des Online-Zahlungsverkehrs möglich.

- Einrichtung und automatische Ausführung von Daueraufträgen und deren Änderung

- SEPA-Überweisungen auf SEPA-Konten (nur mit IBAN und BIC) auch außerhalb Deutschlands

- Kreditkartenzahlungen mit Echtzeit-Stand auf der App und sofortiger Belastung des Girokontos

- Lastschriften

- bis zu einer Betragsgrenze von 1.000 Euro (100 Euro zu Nichtkunden) Geldsendungen und -eingänge mit MoneyBeam

Wie bei anderen herkömmlichen Bankkonten wird für Überweisungen eine Dauer von 1–2 Werktagen angegeben. Die Einreichung von Schecks ist aktuell nicht möglich.

MoneyBeam

Eine Besonderheit des N26-Girokontos ist die Möglichkeit Geld zu senden und zu empfangen. Diese Funktion ist durch das System MoneyBeam gegeben. Hier erhöht sich das Komfortlevel für den User durch die Einsparung vieler Eingaben. Das maximale Überweisungslimit liegt für N26-Kunden bei 1.000 Euro. Die Obergrenze für MoneyBeams an Nichtkunden liegt bei 100 Euro.

MoneyBeam funktioniert wie folgt: In der N26-App wird die MoneyBeam-Überweisungsansicht gewählt, anschließend wird der entsprechende Empfänger als Kontakt aus dem Telefonbuch bestimmt sowie der gewünschte Betrag. In diesem Zuge zeigt sich, welcher Empfänger ebenso MoneyBeam nutzt. In Echtzeit erhält dieser die Information zur »gebeamten« Summe per PUSH-Benachrichtigung. Verfügt der Empfänger nicht über das entsprechende Girokonto, erhält er eine SMS bzw. E-Mail. Nun stehen dem Empfänger sieben Tage zur Verfügung, das Geld abzuholen, in dem er den erhaltenen Link aktiviert und daraufhin seine Kontodaten angibt.

Bei Nicht-Annahme einer angewiesenen Überweisung durch den Empfänger wird die Zahlung nach sieben Tagen zurückgenommen und dem Sender automatisch auf das N26-Girokonto gutgeschrieben.

MoneyBeam funktioniert bei Nicht-N26-Usern nur, wenn diese ein SEPA-Konto besitzen.

3. Zahlungsverkehr

Kontonutzer können bis zu 2 Mal monatlich kostenlos Bargeldabheben. Jede weitere Abhebung kostet 2.00 Euro. Mit ein wenig Disziplin sollte dies allerdings keine große Einschränkung darstellen. Wer seine monatlichen Ausgaben im Blick hat, dürfte auch weiterhin gebührenfrei durch den Monat kommen.

Beim Abheben von Fremdwährung wird ein Aufschlag von 1.70 veranschlagt. Gebühren für Bargeldabhebungen an Geldautomaten von Fremdbetreibern kann natürlich auch die N26 GmbH nicht beeinflussen. Zusätzliche Wechselkursgebühren, die häufig zu von Banken und Kartenherausgebern berechnet werden, entfallen. Der tagesaktuelle MasterCard-Wechselkurs wird angewendet.

WeiterJetzt die N26 Standard beantragen

Explizit möchten wir noch einmal das tolle Design der N26 MasterCard hervorheben. Damit ist die Debit-Karte zum Girokonto schon etwas besonderes. Trotz des coolen transparenten Designs verliert die Karte nichts an Funktionalität oder Sicherheit. Wie bei einer echten Kreditkarte sind alle Aufdrucke auf der Karte wie Name des Karteninhabers, Kreditkartennummer etc. hochgeprägt. Auch ein Sicherheitschip ist auf der Karte angebracht. Recht wenig bis überhaupt nichts unterscheidet sie daher von einer richtigen MasterCard Kreditkarte.

Explizit möchten wir noch einmal das tolle Design der N26 MasterCard hervorheben. Damit ist die Debit-Karte zum Girokonto schon etwas besonderes. Trotz des coolen transparenten Designs verliert die Karte nichts an Funktionalität oder Sicherheit. Wie bei einer echten Kreditkarte sind alle Aufdrucke auf der Karte wie Name des Karteninhabers, Kreditkartennummer etc. hochgeprägt. Auch ein Sicherheitschip ist auf der Karte angebracht. Recht wenig bis überhaupt nichts unterscheidet sie daher von einer richtigen MasterCard Kreditkarte.

CASH26-Funktion

Mit der CASH26-Funktion bietet das Unternehmen seinen Usern die Möglichkeit, bei mehr als 6.000 Partnerunternehmen mit dem Smartphone Geld abzuheben bzw. auf das eigene Konto einzuzahlen. Dazu muss der User auf seinem Smartphone lediglich die N26-App öffnen und die entsprechende Transaktion wählen. Es kann Bargeld kartenlos eingezahlt bzw. abgehoben werden. Daraufhin erstellt die App dem User einen Barcode, der bei dem entsprechenden Partner gescannt. Anschließend kann man Geld empfangen oder einzahlen. Das Feature scheint mehr als praktisch zu sein. Zu den Partnern von N26 zählen u. a. Budni, LUDWIG, Adam’s, ON Express, Barbarino, Penny, real et cetera.

Auslandsüberweisungen

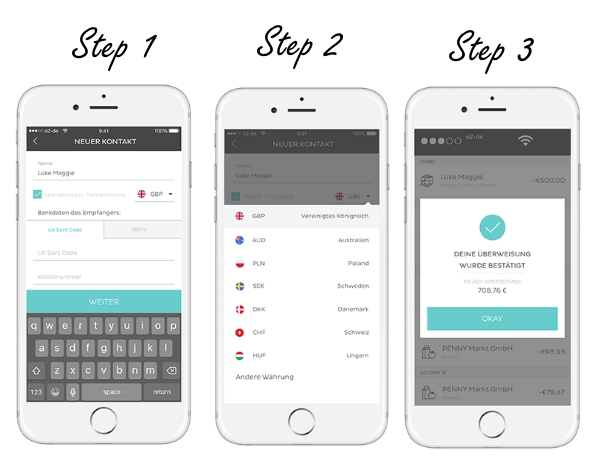

Mit N26 können Kunden nicht nur Euro, sondern auch Überweisungen in Fremdwährungen tätigen – und das zum aktuellen Wechselkurs. Überweisungen sind in folgende Währungen (weitere folgen) möglich:

- US-Dollar

- GBP

- Polnische Złoty

- CHF

- Schwedische Kronen

- Indische Rupie

- Kanadische Dollar

- Australische Dollar

- Ungarische Forint.

Und so funktioniert’s: Empfänger anlegen und »Überweisung in Fremdwährung« auswählen. Dann die gewünschte Währung bestimmen und fertig. Die Überweisung wird dem Empfänger in der Regel nach ein bis zwei Werktagen gutgeschrieben.

Alle Kosten und Gebühren sind transparent kommuniziert und werden nicht im Wechselkurs versteckt. Kooperationspartner und Servicedienstleister ist das Londoner FinTech-Unternehmen TransferWise.

WeiterJetzt die N26 Standard beantragen4. Zahlungsziel

An das N26-Girokonto ist eine kostenlose MasterCard (für die Erstellung und den Versand der Maestro- und Mastercard jeweils eine Gebühr von einmalig 10,00 €) gekoppelt, die jedoch auf Guthaben-Basis funktioniert. Ist das Girokonto ausreichend mit Guthaben gedeckt, kann die MasterCard zum vollen Einsatz kommen, sei dies bei bargeldloser Zahlung oder bei Bargeldabhebungen am Geldautomaten.

Umsätze und Transaktionen werden sofort verrechnet, das N26-Girokonto wird also in Echtzeit belastet. Der User kann umgehend auf seiner App oder im Onlinebanking den abgebuchten Betrag einsehen.

5. Zinsen

Auf Wunsch wird ein Dispositionskredit eingerichtet. Dieser ist nicht generell verfügbar, sondern muss extra beantragt werden. Die Höhe des Dispos hängt von verschiedenen Faktoren ab:

- SCHUFA Kredit-Rating des Kunden

- Monatliches Einkommen auf dem N26-Konto

- Andere regelmäßige Geldeingänge

Für den Dispo kann ein persönliches Höchstlimit festgelegt werden. In der App zum N26-Konto kann jederzeit tagesaktuell eingesehen werden, welche Kosten für die Nutzung des Dispositionskredites aktuell anfallen. Derzeit beläuft sich der Zinssatz auf 13,40% Prozent.

Das Thema von Guthabenzinsen ist aktuell ein trauriges und wird in naher Zukunft wohl auch eine ernüchternde Tatsache bleiben. Generell muss jedoch erwähnt werden, dass auch schon vor Einsetzen der Niedrigzinsphase in wenigen Fällen Guthaben verzinst wurde.

6. Sicherheit

Die Einlagensicherung spielt besonders im Hinblick auf das eigene Guthaben, welches bei einem Kreditinstitut geparkt wird, eine entscheidende Rolle. Schließlich sollten Kontoinhaber wissen was geschieht, wenn die eigene Bank in Schieflage gerät. Doch User des N26-Girokontos wähnen in absoluter Sicherheit. Die Einlagen auf dem Girokonto der N26 GmbH verfügen über die gesetzliche Einlagensicherung durch die Entschädigungseinrichtung deutscher Banken GmbH.

Im Zahlungsverkehr geht es natürlich neben der Einlagensicherung auch um die allgemeinen Richtlinien in punkto sicheres Onlinebanking. Dies betrifft jegliche Zahlungsvorgänge wie

- (SEPA-) Überweisungen,

- Einzahlungen,

- Senden und Empfangen von Geld über MoneyBeam etc.,

welche über das N26-Girokonto laufen oder im Rahmen der MasterCard-Nutzung getätigt werden.

Unseren Recherchen nach können wir bestätigen: Es handelt sich um sicheres Onlinebanking, vor allem in Betracht dessen, dass ein Girokonto für die Smartphone-Generation entwickelt wurde. Entsprechende Informationen zu aktuellen Kontobewegungen werden dem User mit einem Blick auf seine N26-App bzw. während des Onlinebankings in Echtzeit wiedergegeben. Der User hat so optimale Voraussetzungen einen eventuellen Missbrauch schnell zu erkennen und entsprechend zu handeln. Kontoauszüge am Monatsende müssen nicht mehr geprüft werden, weil bereits eine vollständige Transparenz gegeben ist.

Mobile App

Mit der bereitgestellten App von N26 können User mit einem Klick alle notwendigen Einstellungen zuvor festlegen bzw. bei Verlust oder Diebstahl einschränken. Ein Sperranruf wird in solchen Fällen nun hinfällig. Wird die MasterCard in der eigenen App als gestohlen gemeldet, wird diese umgehend gesperrt.

WeiterJetzt die N26 Standard beantragenAnti-Fraud-Algorithmen schützen das Konto

Das N26-Girokonto ist tief in das Kernbankensystem seiner Kooperationspartner WireCard Bank AG sowie das MasterCard-System eingebunden. Dadurch wird der Einsatz von Anti-Fraud-Algorithmen zum Schutz des Kontos möglich. Die Anwendung eines dreistufigen Sicherheitsverfahrens dient der Gewährleistung einer fortgeschrittenen technologischen Sicherheit.

- Bankgeschäfte werden verifiziert über das mit dem Konto gekoppelten Smartphone sowie der dazugehörigen PIN

- Der Zugang zum eigenen N26-Girokonto wird nur durch Eingabe des Benutzernamens und Passwortes möglich

- Phishing-Versuche können leichter identifiziert und durch den geschalteten Sicherheitsalgorithmus, der Unregelmäßigkeiten bei Autorisierungsanfragen überwacht, gestoppt werden

Beachtet man generell geltende Sicherheitsvorkehrungen und geht sorgsam mit den eignen vertraulichen Daten um, steht dem sicheren Onlinebanking nichts entgegen.

7. Zusatzleistungen, Bonussysteme, Cashback, Rabatte

Kundeninteraktion bzw. -bindung durch Boni, Rabatte, Cashback-Programme oder Zusatzleistungen existierten in dem Maß, wie man es von anderen Kreditkartenanbietern kennt, nicht. Dabei sollte aber nicht außer Acht gelassen werden, dass Kreditkarten, die solche Zusatzleistungen im Paket enthalten, meist eine Jahresgebühr verlangen oder ihre Kosten in Form von erhöhten Einsatzentgelten bündeln. Dann bleibt zwar die Kreditkarte kostenlos, deren Nutzung jedoch nicht. So muss man sich entscheiden: Entweder ein tatsächlich kostenfreies Girokonto mit kostenloser MasterCard oder aber ein paar Cent draufschlagen und u. U. von Zusatzleistungen profitieren.

8. Versicherungsleistungen

Ähnlich wie bei den Zusatzleistungen sieht es um die Versicherungsleistungen aus. Zusätzliche Inklusiv-Versicherungsleistungen wie Auslandskrankenversicherung, Reisekostenrücktritts-Versicherung o. ä. sind nicht vorgesehen. Wie sollten diese zusätzlichen Kosten bei diesem unschlagbaren Gebührenmodell auch abgedeckt werden?

Gesamtfazit

N26 ist unserer Meinung nach tatsächlich das erste Girokonto, das rund um an die Generation Smartphone angepasst ist. Mit dem Smartphone und der N26-App kann man alles machen, was das Onlinebanking-Herz begehrt. Geldsendungen und -empfang, ebenso das Auslösen von Überweisungen und Daueraufträgen. Wenn man dann noch bedenkt, dass Usern der komplette Service kostenfrei zur Verfügung steht, kann man nur noch staunen. Bei allen Onlinebanking-Angelegenheiten ist dabei noch die optimale Sicherheit gegeben. Obwohl an dieser Stelle auch an den User selbst appelliert werden muss. Auch er muss entsprechende Sicherheitsvorkehrungen seines Smartphones bzw. während des Onlinebanking beachten. Der digitale Zahlungsverkehr ist komplett kostenfrei.

Wir sind der Meinung, dass bei diesem kostenfreien Konto mit zahlreichen sinnvollen Service-Leistungen über fehlende Guthabenzinsen ebenso wie über das fehlende Angebot von Zusatz- oder Versicherungsleistungen ohne weiteres hinweg gesehen werden kann. Beim N26-Girokonto geht es vor allem um Funktionalität und Usability für die zahlreichen Smartphone-Nutzer. Und auch um die Voraussetzungen eines sicheren Zahlungsverkehrs. Diese sind rundum gegeben. Ein weiteres Highlight ist die absolute Kostenfreiheit, fehlender monatlicher Mindestgeldeingang und auch sonstige finanzielle Freiheiten, die den User in keinerlei Hinsicht beschränken.