Debit-Kreditkarten im Test 2025

Debit-Kreditkarten bieten zwar kein Kreditlimit wie echte Kreditkarten, vereinen aber andere Vorzüge wie den Einkauf im Internet und weltweite Akzeptanz. Kosten und Leistungen liegen können dennoch deutlich voneinander abweichen, weshalb eine objektive Übersicht unabdingbar ist. Wir haben 18 Kartenangebote auf Herz und Nieren überprüft.

Unsere Testsieger 2025

Im Test konnte sich eine Bank besonders profilieren. Den Testsieg im Debitkartenvergleich errang dieses Jahr die C24 Smart mit 84 von 100 möglichen Punkten. Nur einen Punkt dahinter auf dem zweiten Platz findet sich die Konkurrenz DKB Visa Debitkarte (Aktivstatus). Auf dem Platz 3 landete die C24 Plus mit 82,5 Punkten. Alle drei Produkte der C24 Bank sind im Spitzenfeld vertreten. Die C24 Smart- und C24 Plus-Karte schließen im Bereich Limits gleichauf mit vier weiteren Produkten an erster Stelle ab. Die C24 Plus und drei Mitbewerber überflügelten die Konkurrenz auch in den sonstigen Leistungen. Unser zweiter Platz, die DKB Visa Debitkarte im Aktivstatus, entschied die Kategorie Bargeld für sich im Alleingang und teilte sich den Gewinn auf dem Gebiet Bargeldlose Transaktionen mit nur einem weiteren Produkt.

Die C24 Bank bietet für ihre Kontomodelle Guthabenzinsen, Tagesgeld, Cashback und einen vorteilhaften Dispozins. Alle Karten haben ein Kontingent kostenloser Bargeldabhebungen pro Monat und keine Entgelte für Kartentransaktionen. Die kostenlose Grundvariante C24 Smart hat eine bessere Preisstruktur, während die C24 Plus mit Boni wie Cashback oder mehr kostenlosen Abhebungen winkt.

Die DKB Visa Debitkarte besticht mit voller Punktzahl in der Kategorie Bargeld und fast perfekten Konditionen für bargeldlose Transaktionen. Wichtig ist allerdings, dass diese nur gelten, wenn ein Mindestgehaltseingang von 700 EUR pro Monat auf das Konto erfolgt oder die kontoinhabende Person noch unter 28 Jahren ist. Sonst verliert die Karte fünf Punkte in der Wertung und fällt auf den fünften Platz.

| C24 Smart Debit-Card |

|---|

|

| DKB Visa Debitkarte Debit-Card |

|

| C24 Plus Debit-Card |

|

| Platz | PunktePkt. | Produkt |

|---|---|---|

| 1 | 84,0 | C24 Smart |

| 2 | 83,0 | DKB Visa Debitkarte (Aktiv Status) |

| 3 | 82,5 | C24 Plus |

| 4 | 79,5 | C24 Max |

| 5 | 78,0 | DKB Visa Debitkarte |

| 6 | 77,0 | bunq Core |

| 7 | 76,5 | Consorsbank VISA Card |

| 8 | 76,0 | Tomorrow Now Debitkarte |

| 9 | 75,0 | N26 You |

| 10 | 74,5 | bunq Elite |

| 10 | 74,5 | bunq Pro |

| 12 | 72,5 | N26 Smart |

| 12 | 72,5 | Trade Republic Classic Card |

| 14 | 72,0 | N26 Standard |

| 15 | 71,0 | N26 Metal |

| 16 | 70,5 | ING VISA Card |

| 17 | 67,0 | Trade Republic Mirror Card |

| 18 | 66,5 | comdirect VISA-Debitkarte |

| 19 | 56,0 | Wise Debit Card |

Unsere Testmethoden

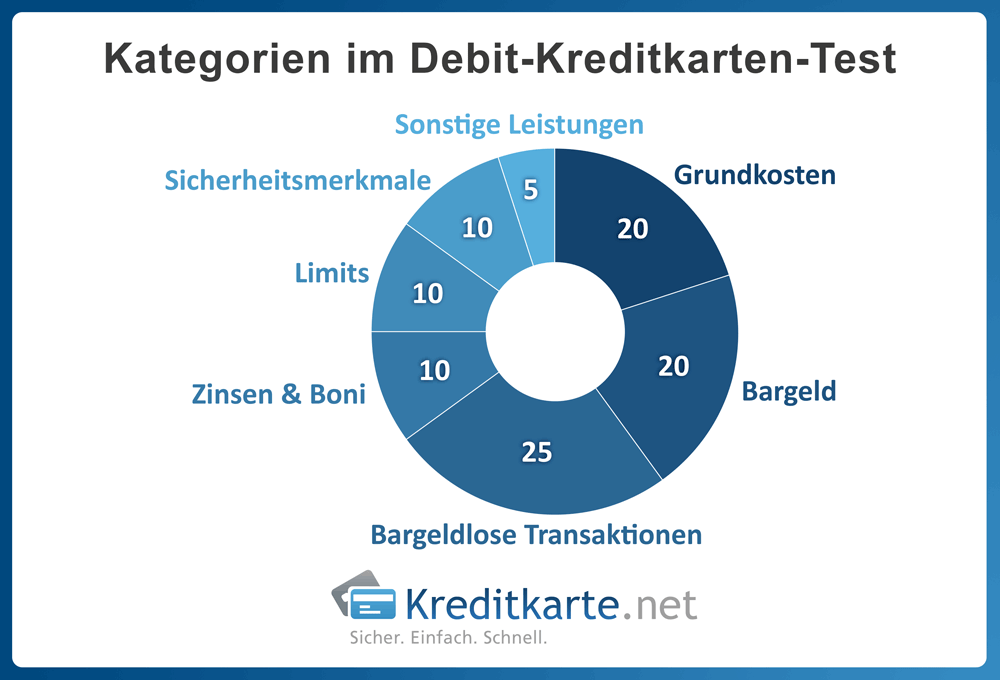

Wir haben in unserem Test für 2025 insgesamt 18 Debit-Kreditkarten auf Herz und Nieren überprüft. Maximal konnten 100 Punkte, verteilt auf sieben Kategorien, eingefahren werden. Bei unserem Test geht es nur um physische Debitkarten, da virtuelle Karten oft nicht zum Geldabheben an Automaten ausgelegt sind. Sie eignen sich durch diese Einschränkung vor allem tatsächlich zum Online-Shopping. Viele Anbieter stellen aber auch virtuelle Einmalkarten zur Verfügung.

| Kategorien | Punkte |

|---|---|

| Grundkosten | 20,0 |

| Bargeld | 20,0 |

| Bargeldlose Transaktionen | 25,0 |

| Zinsen & Boni | 10,0 |

| Limits | 10,0 |

| Sicherheitsmerkmale | 10,0 |

| Sonstige Leistungen | 5,0 |

| Summe | 100 |

Welche Debit-Kreditkarte überzeugt in welcher Kategorie?

Insgesamt umfasst unser Test sieben Kategorien (Grundkosten, Bargeld, Bargeldlose Transaktionen, Zinsen & Boni, Limits, Sicherheitsmerkmale, Sonstige Leistungen). Jeder Erstplatzierte erhält jeweils ein Testsiegel (Ausnahme: sind mehrere Kreditkarten-Angebote auf dem ersten Platz werden dementsprechend viele Testsiegel verliehen). Im Folgenden werden alle Kategorien thematisch erläutert und die ersten drei Plätze tabellarisch dargestellt.

Grundgebühren

Darauf achten Sparfüchse immer als erstes. Wie viel kosten Karte und Konto zusammen? Gibt es zusätzliche Ausgabe-, Einrichtungs- oder Aktivierungskosten, Versandgebühren oder Jahresbeiträge? Wie teuer schlägt eine Ersatzkarte oder eine Ersatz-PIN per Post zu Buche?

Unser Testsieger – Kategorie „Grundkosten“

| Tomorrow Now Debit-Card |

|---|

|

Surftipp: Die richtige Kreditkartenart finden

Bargeld

In Deutschland spielt Bargeld weiterhin eine wichtige Rolle. In dieser Kategorie dreht sich alles darum. Was kostet das Abheben von Bargeld am Automaten im Inland und Ausland? Und wie viel zahlt man, wenn der Betrag mal nicht in Euro ist? Mit welcher Karte kann auch an der Supermarktkasse Geld geholt werden? Bei welchen Banken kann man wie auf das Konto mit Barem einzahlen?

Unser Testsieger – Kategorie „Bargeld“

| DKB Visa Debitkarte Debit-Card |

|---|

|

Bargeldlose Transaktionen

Für viele ist die bargeldlose Verwendung der Karte genauso wichtig wie das Bargeld. Auf welchen Weg Geld auf dem Konto ankommen kann ist eine wichtige Frage. Werden neben der klassischen Banküberweisung auch alternative Online-Bezahlverfahren angeboten? Kann zum Beispiel von einer anderen Kredit- oder Debitkarte Geld transferiert werden? Oder kann man sogar schon Kryptowährungen nutzen?

Außerdem bewerten wir den ausgehenden Zahlungsverkehr. Muss für eine Lastschrift oder gar eine Überweisung bezahlt werden? Was kostet eine eventuelle Rückbuchung des Guthabens? Und mit welchen mobilen Wallets kann statt der Karte das Smartphone oder Smartwatch gezückt werden?

Unser Testsieger – Kategorie „Bargeldlose Transaktionen“

| DKB Visa Debitkarte Debit-Card |

|---|

|

| Tomorrow Now Debit-Card |

|

Zinsen & Boni

In dieser zweischneidigen Kategorie geht es rund um Zinsen. Wird ein Verwahrentgelt bezahlt? Wird ein Dispokredit gewährt und wenn ja, zu welchem Zinssatz? Aber umgekehrt fragen wir auch, ob es Guthabenzinsen, Tagesgeld oder gar Cashback auf die Umsätze gibt. Natürlich gibt es auch bei den Bonus- und Rabattprogrammen Prozente für Kunden. Zuletzt bieten auch manche Debit-Kreditkarten genau wie echte Kreditkarten Versicherungsleistungen.

Unser Testsieger – Kategorie „Zinsen & Boni“

| C24 Max Debit-Card |

|---|

|

Limits

Hier testen wir aus, wie viel Geld tatsächlich auf einmal mit der Karte genutzt werden kann. Wie viel Geld kann in einem bestimmten Zeitraum als Bargeld am Automaten oder einer Kasse ausgezahlt werden? Gibt es einen Mindestabhebebetrag oder ein Limit für die Kartenzahlung?

Unser Testsieger – Kategorie „Limits“

| C24 Smart Debit-Card |

|---|

|

| C24 Max Debit-Card |

|

| C24 Plus Debit-Card |

|

| bunq Core Debit-Card |

|

| bunq Pro Debit-Card |

|

| bunq Elite Debit-Card |

|

Sicherheitsmerkmale

Entscheidend in dieser Kategorie sind die Sicherheitsmerkmale der Karten. Zu den Standardmerkmalen, welche mittlerweile jede Kreditkarte haben, gehören die CVC-Nummer, der Sicherheitschip und auch der MasterCard Secure Code bzw. Verfied by Visa.

Hierfür konnten unsere Testteilnehmer keine Punkte erringen. Den Unterschied machen jedoch Sicherheitsfeatures wie Biometrische ID oder Gerätekopplung. Auch wichtig die sofortige Information über Kontobewegungen aller Art, wobei das Medium nicht Ausschlaggebend war. Außerdem sollte eine Einlagensicherung, die das Geld auf dem Konto schützt, vorhanden sein.

Unser Testsieger – Kategorie „Sicherheitsmerkmale“

| bunq Core Debit-Card |

|---|

|

| bunq Pro Debit-Card |

|

| Tomorrow Now Debit-Card |

|

| Trade Republic Classic Card Debit-Card |

|

| Trade Republic Mirror Card Debit-Card |

|

| bunq Elite Debit-Card |

|

Sonstige Leistungen

Die Kategorie Sonstige Leistungen bewertet kleine, nette Extrafeatures. Kann für die Karte ein eigenes Design oder gar der Name selbst gewählt werden? Können Konten anderer in die App oder das Online-Banking integriert werden, damit die Ausgaben im Blick behalten werden? Werden zusätzliche IBAN oder kostenlose virtuelle Karten bereitgestellt?

Unser Testsieger – Kategorie „Sonstige Leistungen“

| C24 Plus Debit-Card |

|---|

|

| C24 Max Debit-Card |

|

| bunq Pro Debit-Card |

|

| bunq Elite Debit-Card |

|

Gesamtfazit

Den Gesamtsieg errung sich in diesem Jahr im Debit-Kreditkartentest die C24 Smart der C24 Bank mit 84,0 Punkten. Direkt darauf folgt die DKB Visa Debitkarte (Aktiv Status) mit 83,0 Punkten. Den Platz 3 belegt mit 82,5 Punkten die C24 Plus.

Natürlich sind alle 18 getesteten Debitkarten verschieden und je nach Bedürfnis können Kunden sich für die für sie am passendste Karte entscheiden. Durch unser möglichst objektives Bewertungsschema erleichtern wir den Vergleich der Wettbewerber untereinander. Es gilt also zu entscheiden, welches „Paket“ für den Nutzer das sinnvollste ist.

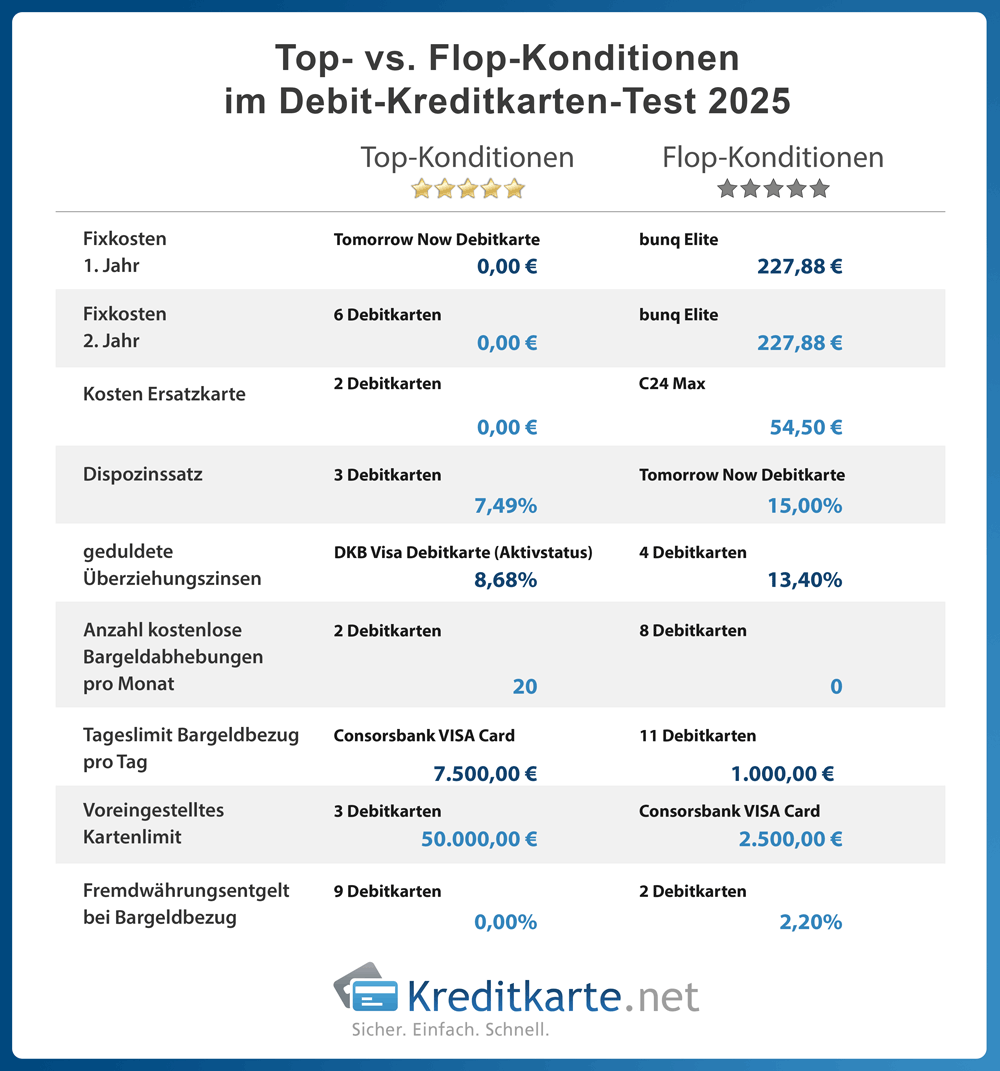

Einen Überblick über die wichtigsten Top- und Flop-Konditionen in unserem Debit-Kreditkarten Test 2025 können Sie unserer nachfolgenden Infografik entnehmen. Hier haben wir Ihnen noch einmal wesentliche Grundkosten, Limits und Zinssätze des jeweils attraktivsten und leistungsschwächsten Angebots aus dem diesjährigen Test gegenübergestellt.

Für wen ist unser Test

Für wen eignet sich eine Debit-Kreditkarte? Ist sie für alle Verwender gleich interessant oder ist sie für bestimmte Gruppen einfach vorteilhafter?

Um es kurz zu machen: Debit-Kreditkarten verfügen über Geld direkt vom Konto und gewähren nur Kredit im Rahmen eines Überziehungskredits. Das bedeutet volle Kostenkontrolle und sofortiger Überblick bei Ausgaben. Wenn kein Dispokredit beantragt wird, ist eine SCHUFA-Auskunft nicht einmal unbedingt zwingend.

Folgende Personengruppen können besonders von einer Debit-Kreditkarte profitieren:

- Studenten, Auszubildende

- Kunden mit Schufa-Eintrag, schwacher Bonität

- Rentner

- Mini-Jobber

Kunden sollten beim Abschluss des Vertrages darauf achten, in welchem Land das Unternehmen ansässig ist und wie es servicetechnisch aufgestellt ist. Wir empfehlen, dass mindestens ein deutscher Kundenservice mit Telefonservice in deutscher Sprache vorhanden sein sollte, um den Informationsaustausch bei Fragen oder Problemen des Kunden gewährleisten zu können.

Vorteile

- Kostenüberblick und geringeres Risiko: Es kann nur soviel ausgegeben werden, wie auf dem Konto als Guthaben bereit steht. Kosten sind sofort sichtbar und die Gefahr einer Neuverschuldung ist begrenzt.

- Kreditrahmen: Falls nötig, kann durch Überziehen des Kontos der finanzielle Spielraum erweitert werden.

- weltweite Akzeptanz: Bargeld überall und jederzeit am Geldautomaten mit PIN im Rahmen des zur Verfügung stehenden Guthabens abheben.

- breite Zielgruppe: Anders als vollwertige Kreditkarten eignen sich Debit-Kreditkarten auch für Studenten, Auszubildende oder überhaupt Personen mit »angekratzter« Bonität.

Nachteile

- kein verlängertes Zahlungsziel: Wird der Dispokredit als Kreditrahmen genutzt, werden sofort Zinsen fällig

- Vormerken von Beträgen hat Haken: bei Kautionen, die z.B. für Hotelbuchungen oder Mietwagen nötig sind, wird der Betrag auf dem Konto eingefroren. Größere Kautionen können die Kontodeckung überschreiten und so zur ungewollten Überziehung des Kontos führen. Oft werden Debitkarten daher trotz Funktionalität von Händlern abgewiesen.

- Extragebühren für Girokonto: Wer bei seinem derzeitigen Kontoanbieter zufrieden ist, muss unter Umständen für eine Leistung, die kaum genutzt wird, bezahlen.

Eine Debit-Kreditkarte hat Vorteile gegenüber einer reinen girocard und ermöglicht dennoch kontrolliertes Agieren im eigenen Verfügungsrahmen.

Surftipp: Vorteile von Kreditkarten

Was für Debit-Kreditkarten gibt es?

Virtuelle Debit-Kreditkarten

Genauso wie bei den „echten Kreditkarten“ gibt es auch bei den Debit-Kreditkarten Unterschiede. Viele Anbieter geben Kunden die Möglichkeit, virtuelle Debit-Kreditkarten zu erstellen. Diese können dann im Onlinehandel gebraucht werden. Der Vorteil: nach der erfolgreichen Bestellung kann die Karte gelöscht werden. Dadurch können diese nicht mehr von Betrügern benutzt werden, wenn Kartendaten geklaut werden.

| N26 Standard Debit-Card |

|---|

|

| Wise Debit Card Debit-Card |

|

| N26 Metal Debit-Card |

|

| N26 Go Debit-Card |

|

| bunq Core Debit-Card |

|

| bunq Pro Debit-Card |

|

| bunq Elite Debit-Card |

|

| N26 Smart Debit-Card |

|

| C24 Smart Debit-Card |

|

| C24 Plus Debit-Card |

|

| C24 Max Debit-Card |

|

| Ferratum Mastercard Lite Debit-Card |

|

| Ferratum Mastercard Credit Card/ Revolving Card |

|

Mit virtuellen Kreditkarten sind in den meisten Fällen nur Onlinezahlungen möglich! Auch wenn diese Karten in ein digitales Wallet wie Apple oder Google Pay eingebunden werden können, ist Bargeldabhebung oder bargeldloses Bezahlen am Point of Sale bezahlen unter Umständen nicht möglich! Jedoch eignet sich dieser spezielle „Kartentyp“ gerade als Zweitkarte oder für Online-Shopper.

Debit-Kreditkarten für Minderjährige

Bei einigen Girokonten ist die Eröffnung für Minderjährige mit dem Einverständnis eines Erziehungsberechtigten möglich. So eignen sich Debitkarten auch für Auslandsreisen oder Aufenthalte.

| bunq Core Debit-Card |

|---|

|

| bunq Pro Debit-Card |

|

| bunq Elite Debit-Card |

|

| comdirect JuniorGiro VISA-Debitkarte Debit-Card |

|

Business Debit-Kreditkarten

Auch für Firmen oder Selbstständige, die ihre Ausgaben besser kontrollieren und genaue Budgetrahmen vorgeben können wollen, werden Debit-Kreditkarten angeboten.

| Commerzbank Business Card Premium Debit & Geschäftskonto Debit-Card |

|---|

|

| Finom Basic Business Visa-Debitkarte Debit-Card |

|

| N26 Business Go Debit-Card |

|

| N26 Business Metal Debit-Card |

|

| N26 Business Smart Debit-Card |

|

| N26 Business Standard Debit-Card |

|

| Qonto X Card Debit-Card |

|

| Qonto One Card Debit-Card |

|

| Qonto Plus Card Debit-Card |

|

| Global MasterCard Business Debit-Card |

|

| PayPal Business Debit Mastercard Debit-Card |

|

| Revolut Business Basic Debit-Card |

|

| Revolut Business Grow Debit-Card |

|

| Revolut Business Scale Debit-Card |

|

| Kontist VISA Business Debit Debit-Card |

|

| Vivid Basic Debit-Card |

|

| Vivid Pro Debit-Card |

|

Was sind Debit-Kreditkarten?

Debitkarten sind direkt mit einem Girokonto verbunden, sodass Geld direkt vom Konto abgezogen wird. Ausgegeben werden kann das vorhandene Geld auf dem Konto und in einigen Fällen ein Überziehungskredit. Den meisten Verbrauchern sollte dieses Prinzip schon von der girocard bekannt sein. Debit-Kreditkarten haben jedoch einige Vorteile gegenüber der gewöhnlichen girocard, die auf den Einsatz in Deutschland eingeschränkt ist.

Bei den Gebühren Bargeldabhebungen in Deutschland hat die girocard immerhin die Nase vorn. Die Debit-Kreditkarten unter den Dachgesellschaften wie Mastercard und Visa werden dagegen im EWR und außerhalb davon akzeptiert. Außerdem können sie für den Einkauf im Internet eingesetzt werden. Obendrein sind die Gebühren der Debit-Kreditkarten dank kleiner Pauschalpreise hier vorteilhafter als bei einer girocard. Auch Fremdwährungszuschläge können ganz entfallen.

Was die Akzeptanz von Debit-Kreditkarten in freier Wildbahn betrifft, bewegen sie sich mit den »echten« Kreditkarten mehr oder weniger auf Augenhöhe. Beim gängigen Einsatz, also Bargeldverfügungen oder bargeldlose Transaktionen, steht die Debit-Kreditkarte einer vollwertigen Kreditkarte in nichts nach. Die Akzeptanz bei Hotelreservierungen oder Autovermietungen leidet etwas, da Kautionsbeträge auf dem Konto geblockt werden. Bei einer „echten“ Kreditkarte ermöglicht der Kreditrahmen dies ohne Umstände, bei einer Debitkarte muss die entsprechende Summe jedoch auf dem Konto gedeckt sein. Der Gros der Karten muss ohne Hochprägung auskommen, dies ist technisch sowieso längst überflüssig, so genannte „Ritsch-Ratsch“ Geräte sind vom Aussterben bedroht und werden wohl damit bald der Vergangenheit angehören. Trotzdem können diese Merkmale Auswirkungen auf die Akzeptanz haben.

Debitkarten basieren auf dem Guthabenprinzip. Durch die sofortige Änderung des Kontostandes haben Karteninhaber den vollen Überblick über ihre Ausgaben. Gleichzeitig bieten sie im Gegensatz zu Prepaidkarten zumindest einen kleinen Kreditrahmen. Dies zieht jedoch auch ein Verschuldungsrisiko mit sich. Und auch versteckte Entgelte und tückische Gebühren sind bei Debit-Kreditkarten nicht ausgeschlossen.

| Kriterium | Debit-Kreditkarte | girocard | Echte Kreditkarte |

|---|---|---|---|

| Schufa-Abfrage | ja | ja | ja |

| Für Minderjährige erhältlich? | ja | ja | nein |

| Überziehung möglich? | ja | ja | ja |

| Sofortige Kontobelastung | ja | ja | nein |

| Ratenzahlung möglich? | nein | nein | ja |

| Einsatz online und am POS | ja | nein | ja |

| Einsatz im Ausland | ja | nein | ja |

Kostenfallen

Nicht nur bei »echten« Kreditkarten lauern Kostenfallen. Der Teufel liegt im Detail. Auf was sollte man also achten

Gibt es einen Mindestgehaltseingang?

Viele Konten mit Debit-Kreditkarte sind auf dem Papier kostenlos, jedoch nur bei einem gewissen Geldeingang je Monat. Wird dieser nicht erfüllt, ist ein Sparangebot schnell bei schlechterer Leistung so teuer wie manche Premiumkonten. Tatsächlich zwingt ein Mindestgehaltseingang zum Kontoumzug oder zumindest einer guten Organisation, wenn man die höheren Gebühren vermeiden möchte.

Ausnahme: Wer noch unter 30 ist, hat hier bessere Chancen, eine Karte zu Vorzugskonditionen ohne den Geldeingang zu erhalten.

Fallen Gebühren bei Einzahlungen an?

Debit-Kreditkarten sind an ein Girokonto gebunden, das im Guthaben geführt wird. Das Konto muss entsprechend gedeckt sein. Generell können diese Kontos natürlich via Überweisung Geld empfangen. Einige Finanzinstitute bieten alternative, meist kostenpflichtige, Auflademöglichkeiten (Kreditkarte, PayPal et cetera) an. Auch die Einzahlung von Bargeld ist möglich, aber kann auch Kosten aufweisen, wenn dies bei einer anderen Bank oder an der Kasse passiert. Da kann dann schon mal der ein oder andere Euro zusammenkommen.

Werden Gebühren für Kontobewegungen und Überweisungen fällig?

Viele Anbieter berechnen keine Kosten für die Nutzung von SEPA-Überweisungen, Daueraufträgen oder Lastschriften. Ausnahmen bestätigen aber leider die Regel.

Werden Fremdwährungsentgelte für Zahlungen im Nicht-EU-Ausland berechnet?

Kommt die Karte in Ländern zum Einsatz, in denen der Euro nicht gesetzliches Zahlungsmittel ist, fallen normalerweise Fremdwährungsentgelte an. Diese halten sich allerdings im Rahmen. Die Gebühren pendeln, je nach Institut, zwischen »entgeltbefreit« (neun Karten im Test) und 2,20 Prozent des Umsatzes (die DKB Visa Debit ohne Mindestgehaltseingang und die (ING VISA Card ).

FAQ / Häufige Fragen

Existiert eine Einlagensicherung?

Finanzinstitute, die über eine deutsche Banklizenz verfügen, sind der gesetzlichen Einlagensicherung »Entschädigungseinrichtung deutscher Banken GmbH« angeschlossen. Die Sicherungsgrenze ist EU-weit harmonisiert. Die gesetzliche Einlagensicherung liegt bei 100.000 Euro.

Einige Anbieter können keine Einlagensicherung vorweisen. Sollte das herausgebende Institut in Schieflage geraten kann das aufgeladene Guthaben im schlimmsten Fall verloren gehen.

Wird eine SCHUFA-Abfrage gestellt?

Bei der Beantragung eines Kontos mit Debit-Kreditkarte wird meist eine SCHUFA-Abfrage durchgeführt, zwingend ist dies aber nicht. Etwas weniger als die Hälfte der Testteilnehmer geben an, bei der Eröffnung eines Kontos keine SCHUFA-Information einzuholen. Aber: Spätestens, wenn ein Dispokredit gewünscht wird, wird die SCHUFA informiert.

Existiert ein Limit für tägliche Geldabhebungen (innerhalb von 24 Stunden)?

Das Tageslimit variiert von Anbieter zu Anbieter. Bei den elf Karten beschränkt sich das Limit auf maximal 1.000 Euro täglich. Andere stecken die Limits deutlich großzügiger. Bis zu 7.500 Euro sind laut Angaben des Anbieter bei der Consorsbank VISA Card möglich. Wichtig ist hierbei allerdings auch die mögliche Regulierung und die Verfügbarkeit im Geldautomaten, die selber Abhebelimits haben können. Wer seinen Verfügungsrahmen erhöhen will, sollte darauf achten, dass das Konto ausreichend gedeckt ist, und sich mit der jeweiligen Bank in Verbindung setzen.

Das Tageslimit lässt sich nicht immer automatisch auf den vollen Monat umrechnen bzw. übertragen. Einige Anbieter legen Wochenlimits fest oder bestimmen eine gewisse Summe über einen festen Zeitraum.

Sind Debit-Kreditkarten mit einer Hochprägung versehen?

Die Hochprägung zählt zu den Sicherheitsmerkmalen von Kreditkarten. Für Debit-Kreditkarten wird sie in vielen Fällen nicht angeboten. Da die Bedeutung der Hochprägung für die Verwendung abnimmt, haben wir sie in diesem Test nicht bewertet.

Wird eine Debit-Kreditkarte mit Hochprägung beworben, ist das in der Regel der Optik geschuldet und dient als Service am Kunden. So kann die Karte mit Hochprägung auf den ersten Blick für eine „echte“ Kreditkarte gehalten werden.

Egal ob Prepaid-, Debit- oder „echte“ Kreditkarte: Auf allen Karten ist die Art der Karte vermerkt. Eine Hochprägung kann nur für einen kurzen Augenblick täuschen, sobald eine Karte eingehender betrachtet wird, ist eine Verwechselung nicht mehr möglich.

Außerdem warten selbst vollwertige Kreditkarten heute nicht mehr unbedingt mit einer Hochprägung auf.

Debit-Kreditkarten im Vergleich

Testfälle

Ergänzend zum Debit-Kreditkarten Test 2025 hat kreditkarte.net 18 Karten auf ihre Alltagstauglichkeit, Einsatz online und Gebühren getestet.