Keine Gebühren für AMEX Kreditkarten

Urteile des Europäischen Gerichtshofes (Az.: C-304/16 und C-643/16)

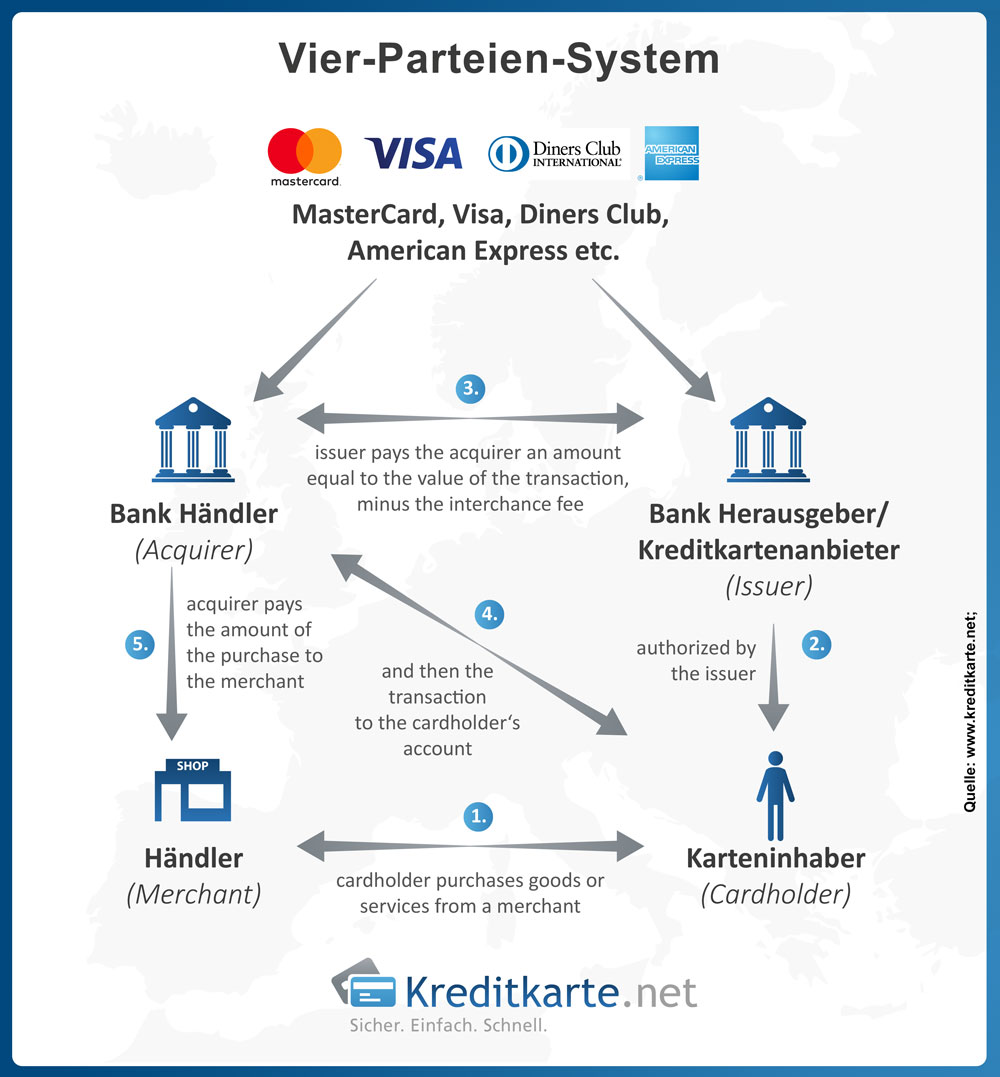

Ein Drei-Parteien-Verfahren, das einen Co-Branding-Partner oder Vertreter einbezieht, unterliegt im Bereich der Interbankenentgelte den gleichen Beschränkungen wie ein Vier-Parteien-Verfahren. Das hat der Europäische Gerichtshof auf eine Vorlagefrage des britischen „High Court of Justice“ hin entscheiden. American Express (Amex) und Diners Club Kreditkarten unterliegen der Regulierung der europäischen Interbankengelt-Verordnung, sollten sie von einem sogenannten Co-Branding Partner herausgegeben werden.

Beispiel: Wenn eine Kreditkarte von Amex mit dem Partner Commerzbank in Deutschland ausgegeben wird, liegen die Interbankenentgelte bei maximal 0,3 Prozent des Umsatzes. Denn, da es sich mit dem Co-Branding Partner „Commerzbank“ um einen Zahlungsdienstleister handelt, unterliegt das Drei-Parteien-Kartenzahlverfahren den Regularien des Vier-Parteien-Kartenzahlverfahren.

Amex Kreditkarten - Hier gehts zu unserem Vergleich

Teilen: | FACEBOOK | GOOGLE+

Nach dieser Entscheidung ist es Kartenakzeptanten und Händlern nicht mehr möglich, Gebühren für den Einsatz der Amex-Karten zu erheben, weil das Surcharging für Transaktionen mit regulierten Karten unzulässig ist, so der Kartenexperte der Beratung Paysys Hugo Godschalk.

Fazit

Wenn ein Drei-Parteien-Kartenzahlverfahren eine Vereinbarung über Co-Branding oder eine Vereinbarung mit Hilfe eines Vertreters schließt, dann ist es als Vier-Parteien-Kartenzahlverfahren zu betrachten, so dass es den in der Verordnung vorgesehenen Obergrenzen für Interbankenentgelte unterliegt.

Ein Drei-Parteien-Kartenzahlverfahren ist nicht den in der Richtlinie vorgesehenen Zugangsanforderungen unterworfen, wenn es sich bei dem Co-Branding Partner um keinen Zahlungsdienstleister handelt und hinsichtlich des Produktangebots keine Zahlungsdienste in diesem Verfahren erbringt.