Wie beugt man als Händler Betrug bei Online-Bestellungen vor?

Der Onlinehandel hat ein Problem: Betrug. Immer mehr Firmen sehen sich regelmäßig damit konfrontiert, dass Waren bestellt, aber nie bezahlt werden. Der Schaden, den die Zahlungsausfälle und Zahlungsstörungen verursachen, ist immens. Hier gilt es, gegenzusteuern, um das Risiko zu minimieren. Dabei müssen Händler mitunter auch lernen, einfach mal „nein“ zu sagen, um nicht in die Falle zu tappen.

97 Prozent wurden bereits betrogen

Exakte Zahlen zu Betrug und Betrugsversuchen im Online-Handel wird man nur schwerlich finden. Denn kaum jemand wird offen darüber sprechen. Laut einer Befragung zum Thema „Betrug im Online-Handel“ in der DACH-Region der Crifbürgel GmbH, waren in 2019 bereits 97 Prozent aller Händler Opfer von Betrügern. Zum Vergleich: 2015 lag die Quote laut „eCommerce Leitfaden“ von ibi research „nur“ bei 84 Prozent. Kaum geändert hat sich, dass vor allem in den Abend- und Nachtstunden Betrugsversuche festgestellt werden, ebenso in der Vorweihnachtszeit.

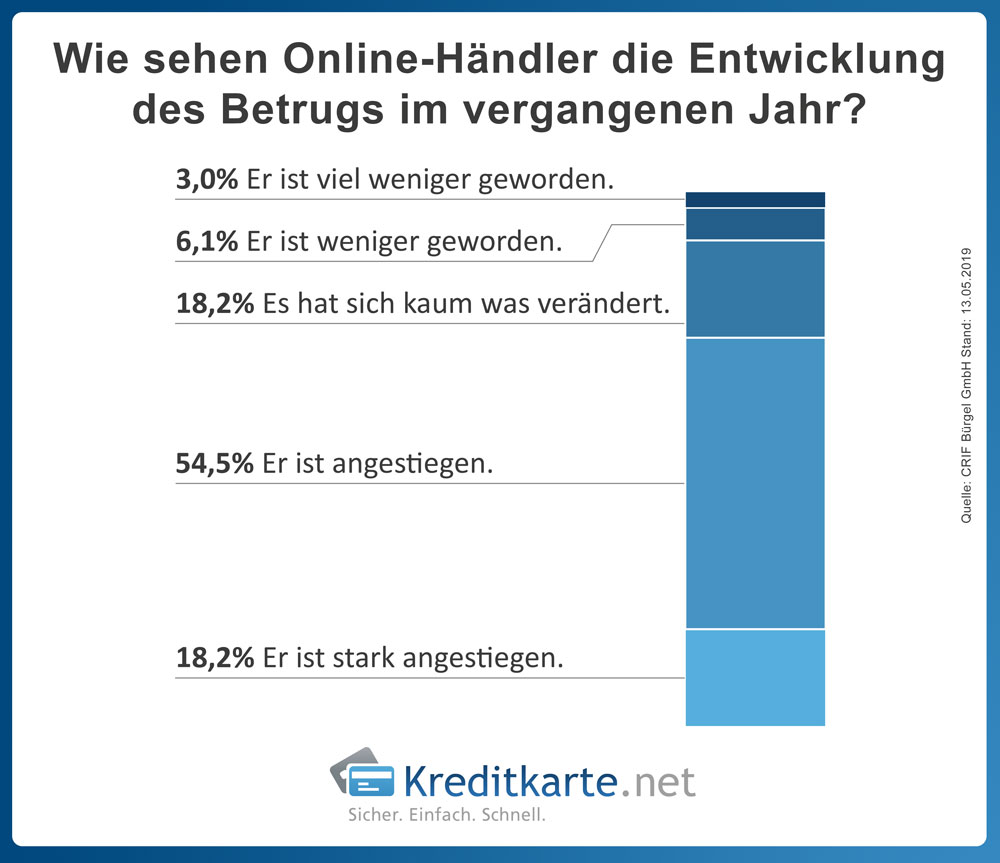

Besserung ist diesbezüglich nicht in Sicht. 54 Prozent der Händler rechnen laut der Griffbügel-Studie damit, dass die Betrugsproblematik weiter ansteigen wird (2015: 44 Prozent). 18,2 Prozent (13 Prozent) sagten sogar aus, dass sie „stark angestiegen“ sei.

Besonders deutlich wird das Problem, wenn man es in Euro und Cent darlegt: Den Schaden durch Betrug beziffern 56 Prozent der Studienteilnehmer mit einem Betrag von über 10.000 Euro pro Jahr. Je nach Branche bzw. Angebot kann es, so das E-Commerce-Center am Institut für Handelsforschung in Köln auch deutlich mehr sein. Das gilt insbesondere, wenn Waren wie Unterhaltungselektronik, Schmuck und Kfz-Teile verkauft werden. Diese Artikel lassen sich schnell und teils völlig anonym zu Geld machen.

Surftipp: Die beste Kreditkarte finden - so geht es mit wenigen Klicks!

Die Betrugsmaschen

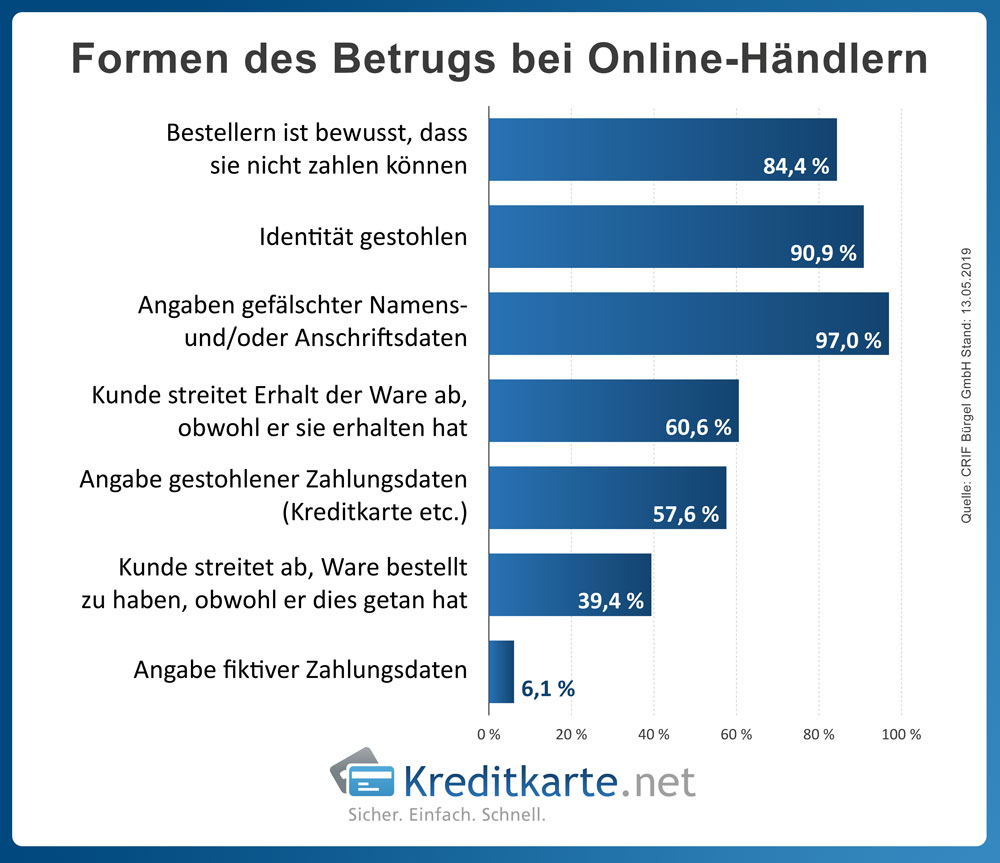

Hinter dem Onlinebetrug stehen nicht zwangsläufig kriminelle Banden. Manchmal reicht ein finanzieller Engpass bereits aus und der nette Nachbar wird zum Betrüger. Hier die gängigsten Betrugsmaschen im Überblick. Der Wert in Klammern gibt an, wie hoch der Anteil ist:

- Eingehungsbetrug: Bestellung im Wissen, nicht bezahlen zu können (63 Prozent)

- Fremde Identität bei der Bestellung angegeben (53 Prozent)

- Namens- oder Adressdaten verfälscht (53 Prozent)

- Kunde bestreitet, die Ware erhalten zu haben, obwohl er sie erhalten hat (53 Prozent)

- Bei der Bestellung wird eine falsche Identität angegeben (50 Prozent)

- Der Kunde gibt bei der Zahlung gestohlene Zahlungsdaten an (47 Prozent)

- Der Kunde bestreitet, jemals bestellt zu haben (37 Prozent)

- Im Rahmen der Bestellung werden fiktive Zahlungsdaten angegeben (24 Prozent)

- Stoßbestellung: Ware wird weiterverkauft, der Kunde ist nicht mehr erreichbar (22 Prozent)

- Sonstiges (Retoure fremder, falscher, gebrauchter oder defekter Ware) (14 Prozent)

Eingehungsbetrug

Die Erfahrung der Online-Händler zeigt: Die meisten Vorfälle basieren auf einem sogenannten Eingehungsbetrug. Das heißt, der Kunde weiß von Anfang an, dass er die bestellte Ware nicht bezahlen kann. In dem Fall wählen die Täter die Rechnung oder das Lastschriftverfahren als Zahlungsmethode, keinesfalls eine Vorkasse-Option. Das Problem für den Handel: Der Nachweis, dass es sich um einen Betrug handelt und der Kunde mit Vorsatz gehandelt ist, lässt sich nur schwer erbringen.

Identitäts- und Lieferdaten

Die zweite große Baustelle ist der Identitätsbetrug. Hier gibt es gleich mehrere Betrugsmaschen. Mal wird einfach nur die Hausnummer geändert. Der Zusteller stellt das Paket in der Regel trotzdem an der „richtigen“ Adresse zu. Manchmal wird auch ein falscher Name genannt – bisweilen reicht es schon, aus Meier ein Meyer oder Mayer zu machen. Gewerbsmäßige Betrüger gehen einen Schritt weiter. Sie kaufen Identitäten und bestellen mit den gestohlenen Daten.

Um nur ein Beispiel zu nennen: Kundendaten samt Passwort und E-Mail-Zugang werden im Darknet bereits ab 25 Euro angeboten. Teils offerieren die Täter auch gleich eine Option, wie man die Ware anonym oder zumindest unerkannt erhält. Dazu werden immer öfter Post- bzw. Packstationen genutzt.

Erhalt der Ware wird abgestritten

Der dritte Rang in der Liste der häufigsten Betrugsmaschen: Der Kunde behauptet, die Ware nie erhalten zu haben. Da der Handel das Versandrisiko trägt und nachweisen muss, dass die Bestellung bzw. das Paket ordnungsgemäß zugestellt wurde, gibt es immer wieder Ärger und Probleme. Denn die Unterschriften der Empfänger auf den kleinen Displays der Lieferdienste können nur schwer voneinander unterschieden bzw. einer Person zugeordnet werden.

Surftipp: Mindestanforderungen an die Sicherheit von Internetzahlungen

Gegenmaßnahmen

Nun ist es nicht so, dass der Handel dem Problem Betrug völlig hilflos gegenübersteht. Es gibt durchaus Möglichkeiten, aktiv zu werden. Bezogen auf die drei prozentual am häufigsten genutzten Betrugsmaschen, werden von Experten folgende Maßnahmen empfohlen:

- Eingehungsbetrug: Kunden, die nicht zahlungsfähig sind, lassen sich durch eine Bonitätsprüfung herausfiltern. In dem Fall kann man die Zahlungsmethoden anpassen oder die Bestellung verweigern.

- Identitätsdiebstahl: Packstationen und Packshops als Lieferadresse auszuschließen, ist eine Option. Die andere wäre eine Adressprüfung. Zudem sollte ein Risikomanagement etabliert werden.

- Abstreiten des Warenerhalts: In diesem Fall sind die Möglichkeiten begrenzt. Um einen möglichen Schaden in Grenzen zu halten, sollte nur versichert verschickt werden – zumindest ab einem gewissen Warenwert.

Risikomanagement

Entscheidend bei der Betrugsprävention (Fraud Prevention / Fraud Protection) ist und bleibt ein solides Risikomanagement. Hier sollten nach Möglichkeit mehrere Maßnahmen ineinandergreifen und perfekt aufeinander abgestimmt werden. Das Fundament bilden weitgehend automatisierte Prüfungen auf verschiedenen Ebenen, die idealerweise in den Checkout-Prozess integriert werden.

Aufseiten des Handels kann ein Abgleich mit vorhandenen Kundendaten erfolgen. Sind noch Rechnungen offen oder gab es in der Vergangenheit Probleme, können zum Beispiel ausschließlich Vorkasse-Zahlungsmethoden angeboten werden. Gleiches gilt, wenn bestimmte Waren geordert werden oder aber der Betrag eine Summe x übersteigt. Darüber hinaus kann man mit einer eigenen Blacklist arbeiten, um schwarzen Schafen Bestellungen zu verweigern. Denkbar ist auch ein sogenannter Velocity Check, bei dem geklärt wird, ob eine Bestellung plausibel ist. Werden zum Beispiel innerhalb einer Stunde mehrere teure Uhren von ein- und demselben Kunden bestellt, ist das auffällig.

Risikomanagement Dienstleistungen

Sind die eigenen Möglichkeiten der Betrugsprävention ausgeschöpft, können externe Dienstleister beauftragt werden. Oft bieten Payment-Service-Provider die entsprechenden Leistungen an.

Plausibilitätsprüfungen

Die Klaviatur möglicher Prüf-Instrumente umfasst mehrere Kontrollen zur Plausibilität. Dabei wird mittels eines Adressen-Checks (wird zum Beispiel von der Post angeboten) geklärt, ob die angegebene Adresse tatsächlich existiert, sprich, ob Straßen, Hausnummer, Postleitzahl und Ort zusammenpassen. Möglich ist auch, zu prüfen, ob der Kunde an dieser Adresse gemeldet ist.

Schritt zwei ist der Check der Bankverbindung. Dabei werden Kontonummer und Bankleitzahl abgeglichen oder aber die Kreditkartennummer geprüft. Ergänzen kann man diese Kontrolle mit dem Basic-Check, der die E-Mail-Adresse und die Rufnummer auf den Prüfstand stellt.

Scoring-Analyse

Neben der Plausibilitätsprüfung sollte jeder Sicherheitscheck auch ein Scoring beinhalten. Dazu gehören eine Bonitätsprüfung (zum Beispiel über die Schufa), der Blick auf eine vorhandene Blacklist, die unter anderem von Inkassounternehmen geführt werden, und ein IP-Check, um zu schauen, von wo aus der Kunde bestellt. Wird eine deutsche Adresse im Bestellsystem hinterlegt, die IP weist hingegen auf Nigeria oder Russland hin, ist Vorsicht angeraten.

Diese Maßnahmen, die man bei Bedarf um eine Bestätigung der E-Mail-Adresse, der Telefonnummer oder des Kontos – etwa durch eine Probeüberweisung – ergänzen kann, lassen sich grob gliedern in die konsumentenbasierte (Adressdaten, Scoring), kartenbasierte (Kreditkarte – Gültigkeit und Inhaber, plus: 3D-Secure-Verfahren) und kontenbasierte (Bankverbindung) Betrugsabwehr.

Software / Service-Payment-Provider

Ob und wie die einzelnen Instrumente in den Bestellablauf integriert werden, richtet sich nach dem aktuellen Status quo und der Investitionsbereitschaft. Viele Software-Lösungen für den Online-Handel sind bereits mit einfachen Prüfmechanismen ausgestattet, die sich unter Umständen um eigene Kontrollinstrumente erweitern lassen. Der Vorteil: Man hat die volle Kontrolle über die Daten und schafft sich eine perfekt auf die eigene Situation abgestimmte Lösung.

Diese Eigenimplementierung ist allerdings vergleichsweise teurer. Beauftragt man einen Dienstleister, entsteht kein oder nur ein geringer Investitionsaufwand. Dafür, dass man auf vorhandenes Wissen zurückgreifen kann, gibt man allerdings auch Daten aus der Hand. Im Idealfall ist der Payment-Service-Provider der Ansprechpartner. Die größeren Unternehmen bieten allesamt ausgefeilte Fraud-Protection-Optionen. Welcher Weg der bessere ist, muss in Ruhe entschieden werden. Ein Punkt, der in die Überlegung einfließen sollte: die Kosten-Nutzen-Rechnung.

Tipps zur Betrugsabwehr und im Falle eines Betrugs

Egal, wie man sich entscheidet, 100-prozentige Sicherheit vor Betrug und Betrugsversuchen wird man mit keinem System erreichen. Dessen muss man sich bewusst sein. Um den Schaden im Fall der Fälle gering zu halten, kann man mit einer Cyber-Versicherung vorsorgen. Vor Vertragsabschluss muss man jedoch mit einem Security-Audit rechnen. Das heißt, es wird nach möglichen Schwachstellen gesucht.

Grundsätzlich gilt: Ein Teil der Gewinnspanne sollte der Absicherung von Zahlungen dienen. Nur mit der entsprechenden Kalkulation kann man Schäden abfedern und die zusätzlichen Kosten für Dienstleister und/oder Versicherungen auffangen. Auch die Zusammenarbeit mit einem Inkassounternehmen ist durchaus sinnvoll, um offene Zahlungen mit professioneller Hilfe eintreiben zu können.

Wovor eindringlich gewarnt wird, ist ein zu restriktives Vorgehen im Hinblick auf die Zahlungsarten. Wer von vornherein riskante Optionen ausklammert, schreckt nicht nur Betrüger, sondern auch ehrliche Kunde ab. Als besonders riskant gelten Rechnung und Lastschrift. Doch auch Kreditkartenzahlungen sind risikobehaftet. Zum einen, weil die Daten gestohlen sein könnten. Zum anderen, weil ein Chargeback denkbar ist. Heißt, der Kunde fordert die Zahlung zurück – oft in betrügerischer Absicht. Dadurch entstehen zusätzliche Kosten.

Das Ziel muss lauten, ein ausgewogenes System zu finden, das den eigenen Bedürfnissen gerecht wird, Kunden nicht stört bzw. vom Kauf abhält und preislich interessant ist. Dann ist man weitgehend auf der sicheren Seite. Dazu muss man, wie anfangs erwähnt, bei einigen Kunden auch bereit sein, konsequent „nein“ zu sagen und die Bestellung verweigern.

Checkliste zur Fraud Protection

Die wichtigsten Punkte als Checkliste:

- auffällige Bestellungen prüfen

- die eigene Kundendatenbank nutzen, um eine Blacklist zu erstellen und Problemfälle frühzeitig zu erkennen

- kein Versand an Packstationen und Paketshops

- ausschließlich versicherter Versand

- testen, welche Prüf-Mechanismen in der Software vorhanden sind

- klären, ob eigene Lösungen sinnvoll und finanzierbar sind

- den Leistungskatalog des Payment-Service-Providers zur Fraud-Protection prüfen und gegebenenfalls Instrumente zur Betrugsprävention buchen

- Cyber-Versicherung abschließen

- Zahlungsmethoden regelmäßig prüfen

Quellen / Weiterführende Links

- Ibi Research: Betrug und Betrugsprävention im Online-Handel

- Wirecard: Fraud Prevention im Online-Handel

- Paylobby.de:: Chargeback der Visa und Mastercard Kreditkarte

- Paylobby.de: Fraud-Management im Online Payment.

- T3n.de: Schutz vor Zahlungsausfällen: Ratgeber Risikomanagement.

- Estrategy-Magazin.de: Individuell abgestimmtes Risikomanagement. Das Risiko von Zahlungsausfällen in den Griff bekommen

- Exali.de:Webshop lehnt zur Betrugsprävention ausländisches Konto ab: Abmahnung

- E-Commerce-Magazin.de: Betrug im Online-Handel erreicht in der Vorweihnachtszeit seinen Höhepunkt

- Universum-Group.de: Betrug im Online-Shop: Die 3 erfolgreichsten Methoden

- Handelsjournal.de: Onlinebetrug besser vorbeugen

- ComputerWeekly.de: Die besten Web-Fraud-Detection-Systeme im Vergleich

- Paymentor.de: Fraud:Betrugsprävention im Onlinehandel

- Paylobby.de: Betrugsmanagement im E-Commerce

- Onlinehändler-News:Fast jeder deutsche Online-Shop wurde bereits Opfer eines Betrugs.

- Crifbürgel: CRIFBÜRGEL Umfrage: E-Commerce Unternehmen werden immer häufiger Opfer von Betrügern