Buy Now, Pay Later oder Kreditkarte – Wo liegt der Unterschied?

Jetzt kaufen, später zahlen liegt im Trend

Den Deutschen wird gern nachgesagt, dass sie eher konservativ mit ihrem Geld umgehen. Zwar ist „Kauf auf Pump“ verpönt, dafür haben Anschreibenlassen oder der Rechnungskauf hierzulande Tradition. Es sollte daher nicht überraschen, dass sich Buy Now, Pay Later (BNPL) gut in Deutschland etabliert hat. Was genau macht die neuen Bezahldienste wie Klarna, Ratepay oder auch PayPal so besonders?

Was sind BNPL-Dienste?

Übersetzt man „Buy Now, Pay Later“ wortwörtlich, scheint die Bedeutung offenkundig: Sofort kaufen und erst später zahlen. Allerdings trifft dies auf viele Bezahlungsmöglichkeiten zu. Nutzen Kunden BNPL beim Checkout, begleicht die Rechnung für den Einkauf der Zahlungsdienstleister. Tatsächlich wird also ein Konsumentenkredit gewährt. Dieser kann dann entweder zu einem festen Zeitpunkt wie der Monatsmitte oder -ende oder in einer vorbestimmten Anzahl von monatlichen Raten zurückgezahlt werden. Begleichen Kunden ihre Schulden im vorgesehenen Zeitraum, fallen bei den meisten Anbietern auch keinerlei Zinsen an.

Beliebtheit von BNPL in Deutschland

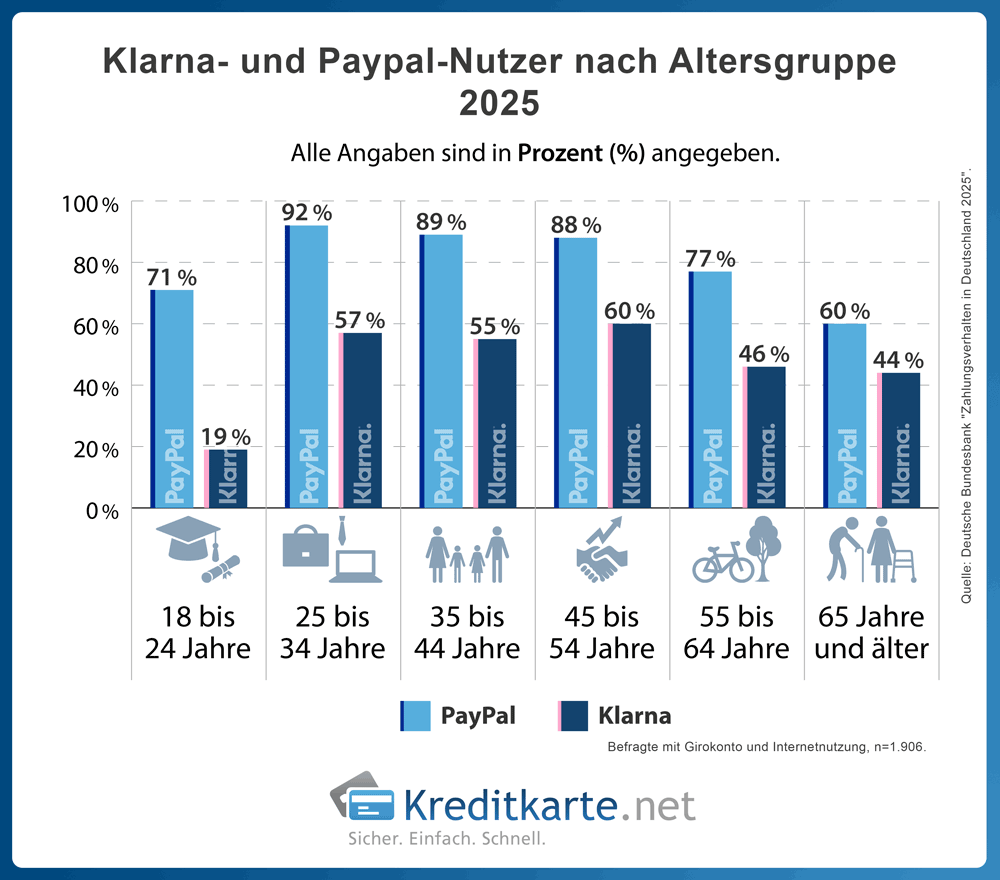

Attraktiv für Verbraucher ist natürlich, dass die Zahlung ihres Onlineeinkaufs hinausgeschoben werden kann. Kombiniert mit der Annehmlichkeit, online auch außerhalb von Deutschland und der EU zahlen zu können, sind die Zahlungsabwickler für Kunden attraktiv. Laut einer Bundesbankstudie ist Klarna besonders im Alter von 25- bis 54-Jahren beliebt. Tatsächlich ist die Nutzung bei den 45- bis 54-Jährigen am höchsten; 60 Prozent der Altersgruppe haben ein Klarna-Konto. In Deutschland dominiert jedoch PayPal den Markt: Selbst 60 Prozent der Internetnutzer über 65 haben ein Konto. Am meisten wird der Dienst bei den 25- bis 34-Jährigen genutzt, denn hier haben lediglich acht Prozent keinen PayPal-Account.

Händler entrichten zwar für die Zusammenarbeit mit BNPL-Anbietern Gebühren, dafür werden sie jedoch mit Sicherheit nach einem Kauf bezahlt. Damit ist auf Händlerseite das Geschäft abgewickelt. Klarna und Co. ist es daraufhin selbst überlassen, die offene Rechnung begleichen zu lassen. Letztendlich ergibt sich der Profit der BNPL-Anbieter aus den Gebühren von Händlern und den Zinsen, die bei der Begleichung in Raten anfallen.

Surftipp: Statistiken zum Zahlungsverhalten in Deutschland

Verbraucherschützer tappen bei den tatsächlichen Zahlen im Dunkeln

Die mögliche Konvertierung von Rechnungskauf zu Ratenfinanzierung verschleiert auch, wie viele Kunden von BNPL nur den Einkaufsbetrag und wie viele Zinsen für ihre Anschaffungen zahlen. Laut dem EHI wurden in 2025 4,7 Prozent der Onlinekäufe über Ratenzahlung bzw. Finanzierung abgeschlossen. Nicht eingeschlossen darin ist der Anteil vom Marktführer Paypal, der seine „Später Bezahlen“-Option in 2022 auf dem deutschen Markt einführte. Ebenso ist unklar, welcher Anteil von Rechnungen, immerhin noch das zweitbeliebteste Zahlungsmittel online, auf Klarna oder andere Mitbewerber entfällt.

Nur Anzeige von Verfahren mit > 1,0 Prozent Marktanteil in 2025.

Kurzum: die tatsächliche Nutzung der Ratenfinanzierung ist unklar. Zumindest sind es 4,7 Prozent, zählen wir PayPal als BNPL-Anbieter dazu, ist der potentielle Marktanteil plötzlich auf 33,4 Prozent. Und addieren wir die Käufe auf Rechnung, ist es zumindest theoretisch möglich, obwohl höchst unwahrscheinlich, dass bis zu 59,5 Prozent des Onlinehandels in 2025 finanziert wurden.

Bei den Kreditaufnahmen kann man den rasanten Anstieg ungefähr einschätzen. So sind ist die Aufnahme von Krediten unter 1.000 Euro seit 2001 von 2 Millionen auf 5 Millionen mehr als verdoppelt. In 2024 machten sie 49,8 Prozent aller neuen Kredite aus.

Die Schattenseiten von BNPL

Schuldenfalle

Trotzdem sollten Kunden im Hinterkopf behalten, dass sie bei BNPL-Diensten Schulden aufnehmen. Während ein Kauf auf Rechnung offen ist, wird Kunden auch weiterhin die Zahlung auf Raten angeboten. Statt bequem zahlen Kunden dann extra.

Viele Finanzierungen mit BNPL liegen unter der Schwelle für Verbraucherschutzvorgaben und sind somit von diesen freigestellt. Das bedeutet aber auch, dass die Bonität nicht von den Kreditgebern geprüft werden muss. Die Gefahr steigt, dass Kunden Kredite erhalten, die sie möglicherweise nicht zahlen können.

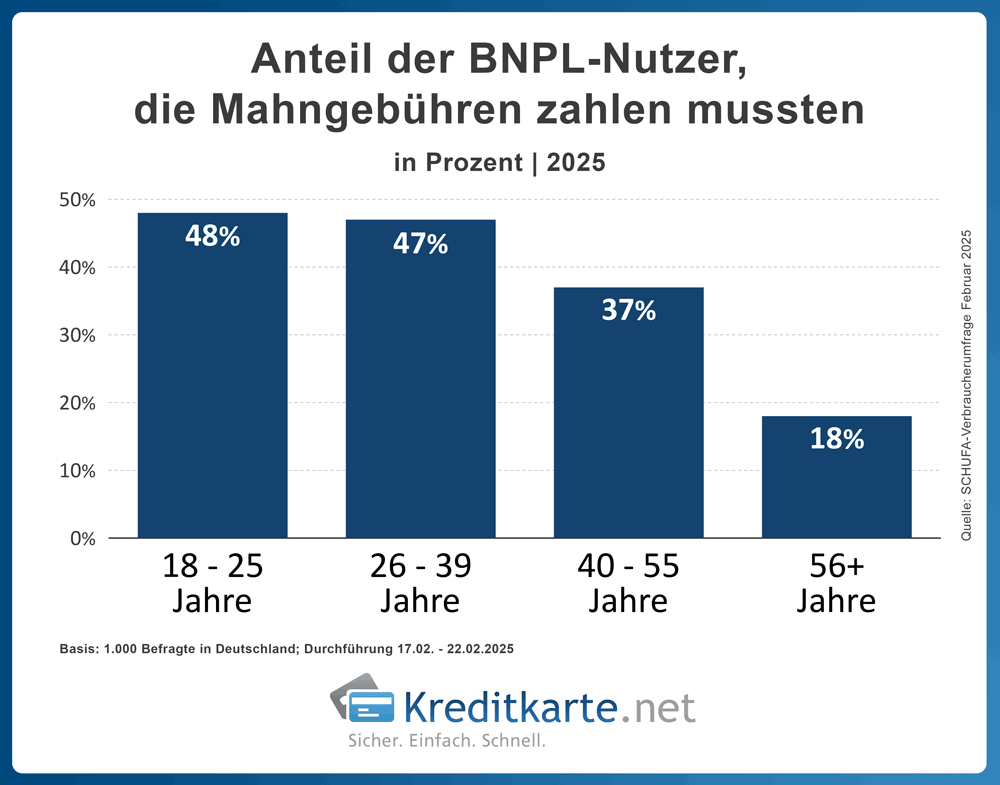

Diese Folgen betreffen nicht nur einen unbedeutenden Teil der Kunden: Laut einer Februar 2025 Umfrage im Auftrag der SCHUFA hat 36 Prozent aller BNPL-Kunden schon einmal eine Mahngebühr gezahlt. Auch hier sind die jüngeren Generationen stärker betroffen. Unter den 18-25-Jährigen mussten 48 Prozent eine Gebühr entrichten, 26-39-Jährigen lagen nur einen Prozentpunkt dahinter.

Gebühren für Händler

Auf Verkäuferseite muss für das Angebot von BNPL-Diensten im Online-Shop auch bezahlt werden. Bei Klarna liegen diese in Deutschland bei 2,99 Prozent und 0,35 Euro pro Transaktion. Konkurrent Paypal, der in Deutschland den Markt dominiert, verdient 0,39 Euro und 2,99 Prozent an einem Kauf. Je mehr Käufe, desto mehr Umsatz machen die BNPL-Anbieter – ein weiterer Anreiz, Käufern mit angeschlagener Bonität weiterhin Angebote zu unterbreiten.

Surftipp: Händlerkosten im Einzelhandel

Unregulierte Kreditvergabe

Derzeit profitieren BNPL von einer Gesetzeslücke, die die Vergabe von sogenannten Mini-, Klein- oder Kurzzeitkrediten betrifft. Für Kreditbeträge, die unter 200 Euro liegen oder innerhalb von drei Monaten vollständig getilgt werden müssen, entfallen besondere Verbraucherschutzvorgaben. Folgende eingeschränkte Rechte und Pflichten gelt für die Kunden:

- Keine Prüfung der Kreditwürdigkeit

- Keine zwingende Schriftform für den Vertrag

- Keine Mindestinformation zu den Konditionen

- Kein Widerrufsrecht – außer, der Vertrag wurde aus der Ferne oder außerhalb von Geschäftsräumen geschlossen

Anbieter von BNPL-Diensten machen jeden Einkauf zu einem eigenständigen Darlehen, denn nur so wird die Freistellung von Verbraucherschutzvorgaben und damit schnelle Bewilligung von mehreren Kleinkrediten gewahrt. Von der daraus folgenden Unübersichtlichkeit profitieren sie ebenso, denn unterschiedliche Raten mit unterschiedlicher Fälligkeit lassen Käufer schneller die Übersicht verlieren, wie viel pro Monat sie insgesamt bezahlen. Die Folge: Zahlungsverzug, Mahngebühren und höhere Raten.

Diese Schlupflöcher werden durch eine neue EU-Richtlinie zu Verbraucherkreditverträgen nun geschlossen. Diese tritt aber spätestens erst am 20. November 2026 in Kraft und muss in Deutschland noch umgesetzt werden.

BNPL vs. Kreditkarte

Während solche Dienste durchaus ihre Vorteile haben, stellen sie keine bahnbrechende Erneuerung im Zahlungsverkehr dar. Was BNPL-Anbieter für Kunden leisten, verrichten Kreditkarten schon seit über 60 Jahren. Da es sich um ein etabliertes Zahlungsmittel handelt, sind Kunden besser durch Gesetzgebung geschützt. So haben Kreditkarten bei Missbrauch einen Haftungsausschluss über 50 Euro. Wenn eine Zahlung zurückgenommen werden muss, hilft die Kreditkartengesellschaft dabei. Bei einer Kreditkarte werden alle Käufe auf einer Rechnung abgerechnet, sodass der Überblick über die monatlichen Ausgaben klarer ist.

Zusätzlich bieten viele Kreditkarten auch Bonusleistungen wie Rabatte, Cashback und Versicherungen, um zur Nutzung anzureizen. Auch Reservierungen für Hotels und Flüge, Altersverifikation und Kautionen für Mietwagen sind Funktionen, die von Kreditkarten unterstützt werden. Dies gilt auch für die sogenannten Charge Cards, bei denen die volle Rechnung am Ende des Monats fällig wird.

Surftipp: Alle Arten von Kreditkarten erklärt

Wenn Nutzern wichtig ist, dass sie keine Kredite aufnehmen, bietet sich die Nutzung einer Debitkarte der Kreditkartenunternehmen an. Hier wird der Betrag direkt vom Konto abgebucht, wobei Kunden darauf achten sollten, dass dieses ausreichend gedeckt ist. Seit dem Aus von Maestro wechseln viele Banken für ihre regulären Bankkarten zu diesen, sodass manche Verbraucher schon eine Karte besitzen, ohne es zu wissen.

Wenn die Möglichkeit einer Verschuldung ganz ausgeschlossen werden soll, ist man mit einer Prepaid-Kreditkarte auf der sicheren Seite. Das Prinzip ist dasselbe wie bei Telefonkarten: Mehr als das Guthaben, das auf die Karte geladen wurde, kann nicht ausgegeben werden.

Übersicht aller Zahlungsmittel im Internet

| Merkmal | BNPL | Echte Kreditkarte | Charge Card | Debitkarte | girocard | auf Rechnung |

|---|---|---|---|---|---|---|

| Ratenzahlung möglich | ja | ja | nein | nein | nein | nein |

| Sofortbelastung möglich | ja | nein | nein | ja | ja | nein |

| verlängertes Zahlungsziel möglich | ja | ja | nein | nein | nein | nein |

| Cashback, Rabatte, Versicherungen | nein | ja | ja | nein | nein | nein |

| Onlinezahlung | ja | ja | ja | ja | nein | Shop abhängig |

| Internationale Zahlung | ja | ja | ja | ja | nein | Shop abhängig |

| Reservierungen | nein | ja | ja | nein | nein | nein |

| Kaution | nein | ja | ja | nein | nein | nein |

Fazit

BNPL ist kein Neuland, sondern tatsächlich Kleinkredite und Ratenzahlung neu verpackt. Sie füllen dieselbe Lücke wie Kreditkarten, sind aber (bis jetzt) relativ unreguliert. Tatsächlich könnte sich aber auch eine Kreditkarte anstatt eines BNPL-Kontos für viele Verbraucher lohnen. Verbraucher sollten möglichst nur ein Ratenzahlungsangebot nutzen, um nicht den Überblick über Kosten und fällige Rechnungen zu verlieren.

Obwohl echte Kreditkarten in Deutschland weniger genutzt werden, bieten sie jedoch einen erweiterten Funktionsumfang. Andere Kreditkarten-Modelle können die Schuldenfalle ganz umgehen und tätigen internationale Transaktionen sofort.

Weiterführende Links

- Ratgeber: Arten von Kreditkarten

- Ratgeber: Haftung bei Missbrauch

- Kreditkarten im Vergleich

- Debitkarten im Test 2025

- Verbraucherzentrale NRW e.V.: ”Buy now pay later: Schuldenfalle oder moderner Rechnungskauf?“, 11.06.2025.

- BaFin: „Mini-, Klein- und Kurzzeitkredit: Was ist das und was muss ich hierbei beachten?”, 30.07.2024.

- BaFin: „Buy now pay later: Wie funktioniert das und was muss ich hierbei beachten?”

- Verbraucherzentrale NRW e.V.: ”Bezahlen beim Online-Shopping: Vor- und Nachteile von Bezahldiensten“, 12.03.2025.

- Finanztip: „Buy Now, Pay Later. So bezahlst Du per Rechnung oder Raten”, 28.08.2025.

- SCHUFA:“SCHUFA-Umfrage: Jeder dritte Buy-Now-Pay-Later-Nutzer hat schon einmal eine Bezahlfrist verpasst“, 10.04.2025.

- SCHUFA: „Die Anzahl neu aufgenommener Ratenkredite erreicht Rekordhöhe von 10 Millionen – jeder zweite Kredit ist ein Kleinkredit“, 02.09.2025.

- EHI Retail Institute: „Paypal festigt Spitzenposition“, 07.05.2025.

- IFH Köln: „Wie „Buy Now, Pay Later“ das Kaufverhalten verändert. Neue Forschungsergebnisse zum Konsumverhalten bei Nutzung Buy Now Pay Later”, 28.01.2025.

- PayPal: „Vorzugskonditionen für gewerbliche Verkäufer“, 17.07.2025.