Kreditkartenkredite Mai 2024 - Zinsen, Volumen, Ausfallquoten, Spreads

Unser monatlicher Blick auf den Markt für Kreditkartenkredite in Deutschland und den USA fördert Interessantes zutage – angefangen von rekordhohen Zinsen über in schwindelerregende Höhen steigende monatliche Zahllasten der US-Verbraucher und Banken. Letztere nutzen die Zinswende zu ihren Gunsten, indem sie die Sollzinsen für Kreditkartenkredite deutlich stärker erhöhen als die Guthabenzinsen, die sie ihren Kunden etwa aufs Tagesgeldkonto bieten.

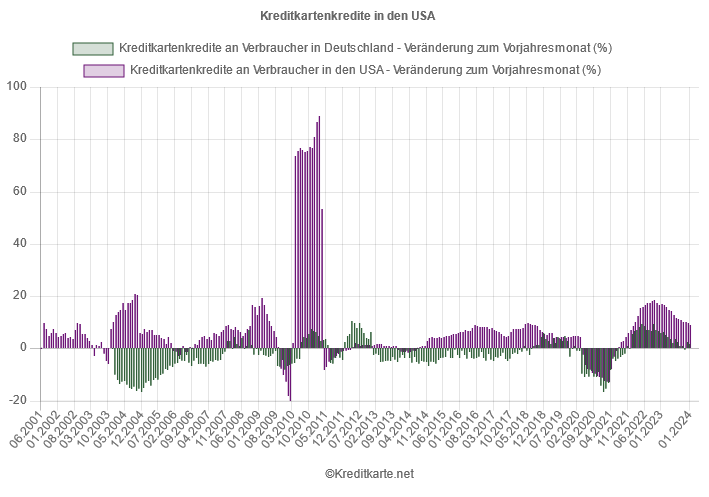

Volumen

Was das Volumen der Kreditkartenkredite angeht, so war der 12-Monats-Zuwachs in den USA seit der Zinswende der Federal Reserve mit Ausnahme der statistisch bedingten Anomalie 2010-2011 mit zuletzt 8,90 Prozent im Januar 2024 so hoch wie zuletzt in der Finanzkrise 2008/2009. In Deutschland betrug der Zuwachs nur moderate 1,46 Prozent.

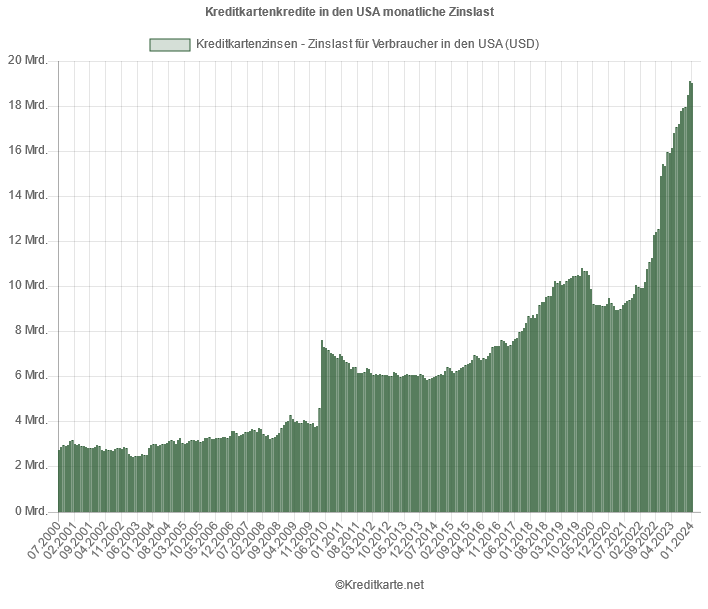

Zinslast

Die auf inzwischen deutlich über 20 Prozent pro Jahr gestiegenen Zinsen für Kreditkartenkredite in den USA sorgten in Kombination mit dem nur knapp unter dem Allzeithoch liegenden Kreditvolumen im Januar 2024 für eine monatliche Zinslast, die mit 19,025 Mrd. USD die zweithöchste aller Zeiten nach den 19,114 Mrd. USD aus dem Dezember 2023 war.

Diese Zinslast kannte in den letzten Jahren und Jahrzehnten praktisch nur eine Richtung:

+24,21 Prozent über 1 Jahr

+90,95 Prozent über 3 Jahre

+105,35 Prozent über 5 Jahre

+213,99 Prozent über 10 Jahre

+536,49 Prozent über 20 Jahre

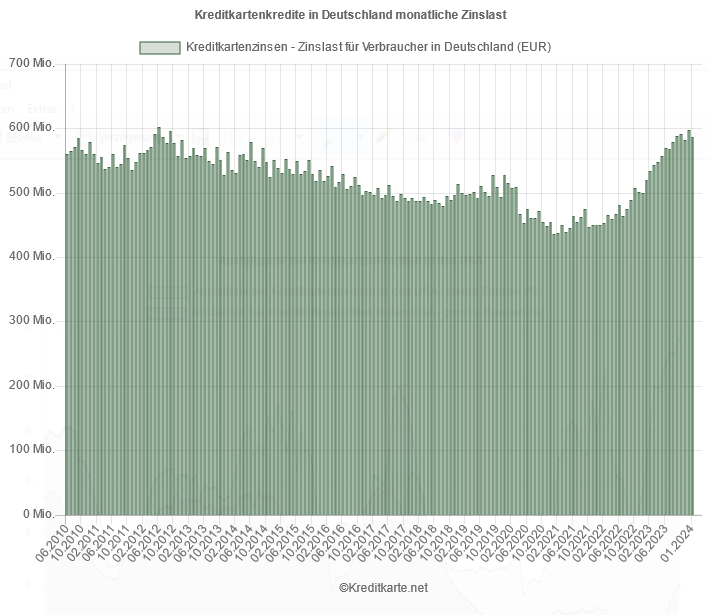

Interessanter Blick auf das Verbraucherverhalten: während die monatliche Zinslast der Verbraucher auf ihre Kreditkartenkredite in den letzten zehn Jahren in den USA um 214 Prozent gestiegen ist, legte sie in Deutschland nur um 9,67 Prozent zu. Die Verbraucher in Deutschland greifen also wesentlich verhaltener zum Kreditkartenkredit als die Verbraucher auf der anderen Seite des großen Teichs.

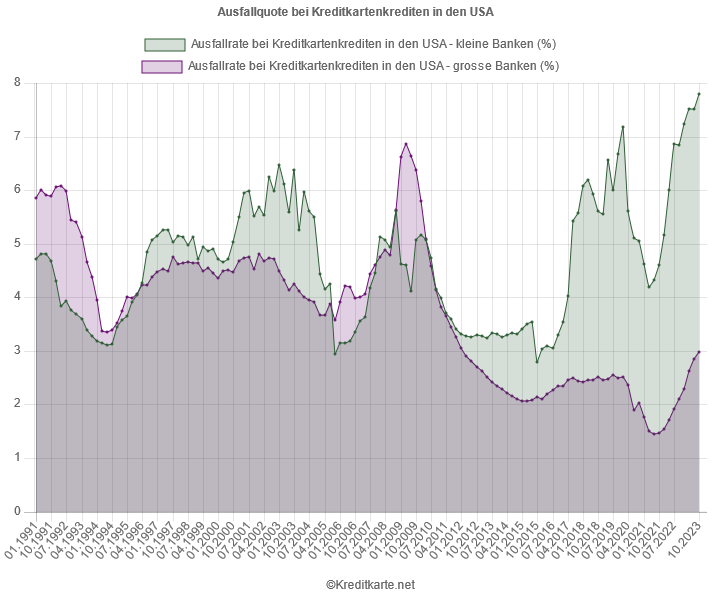

Ausfallquoten

Was die Ausfallquoten bei Kreditkartenkrediten angeht, stehen laut Daten der Federal Reserve Bank if St. Louis in den USA große Banken aktuell weiterhin wesentlich solider da als kleine Banken. So klaffte auch im 4. Quartal 2023 in den USA die Schere bei der Ausfallquote von Kreditkartenkrediten bei kleinen Banken (7,80 Prozent) und großen Banken (2,97 Prozent) weit auseinander:

Zinsentwicklung und Spread

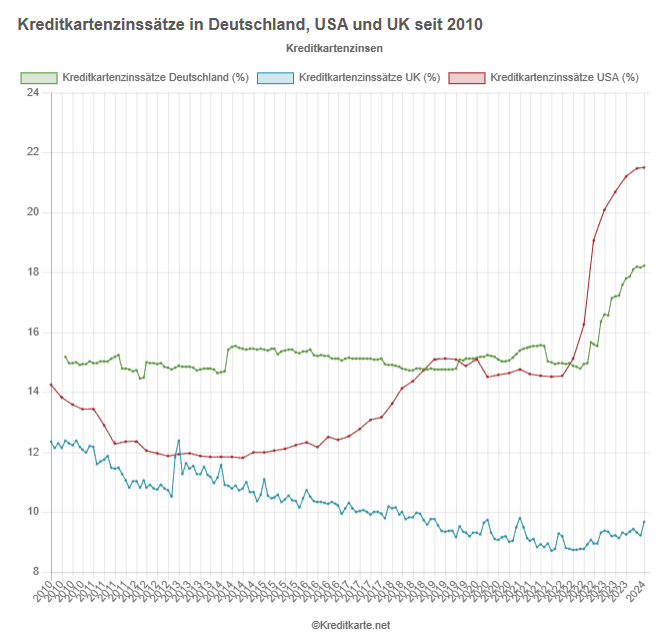

Die Sollzinsen für Kreditkartenkredite sind seit Beginn der Zinswende in den USA um mehr als 47 Prozent und wenig später bei der Zinswende in Deutschland um 23 Prozent gestiegen.

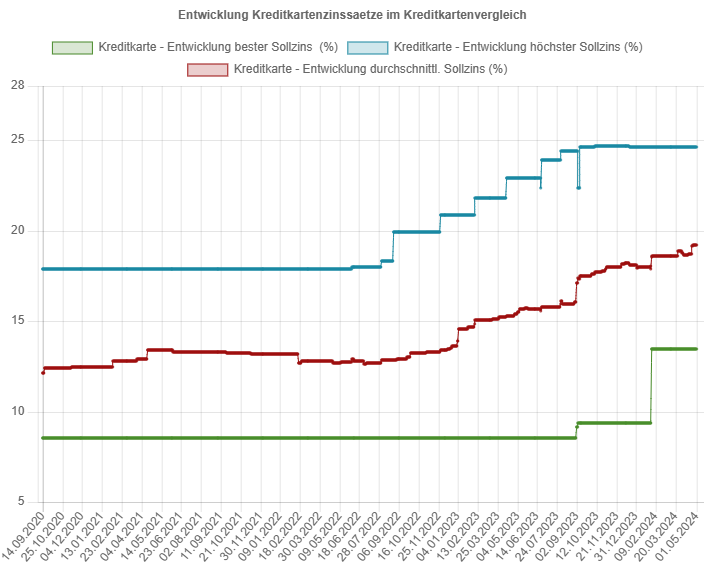

Der Blick auf die Auswertung aller von uns verglichenen Kreditkarten zeigt, dass die Sollzinsen aktuell durchschnittlich 19,23 Prozent p.a. betragen und in einer Spanne von 13,45 bis 24,60 Prozent Sollzins p.a. verlaufen.

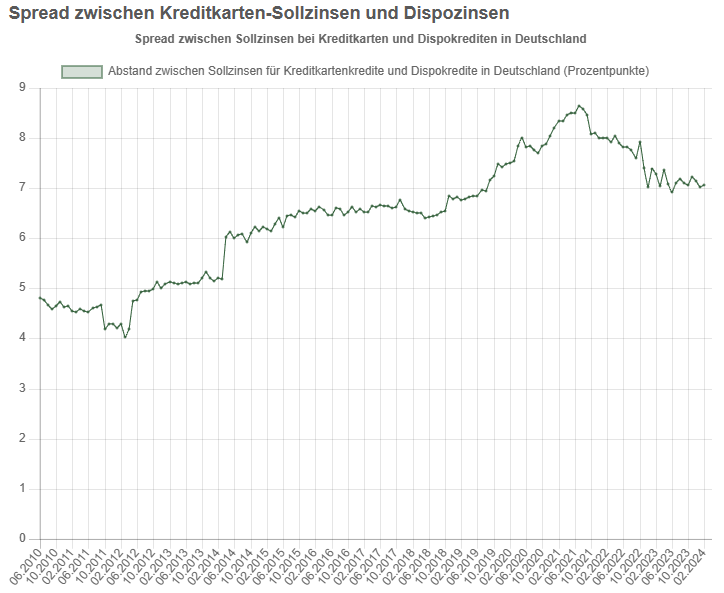

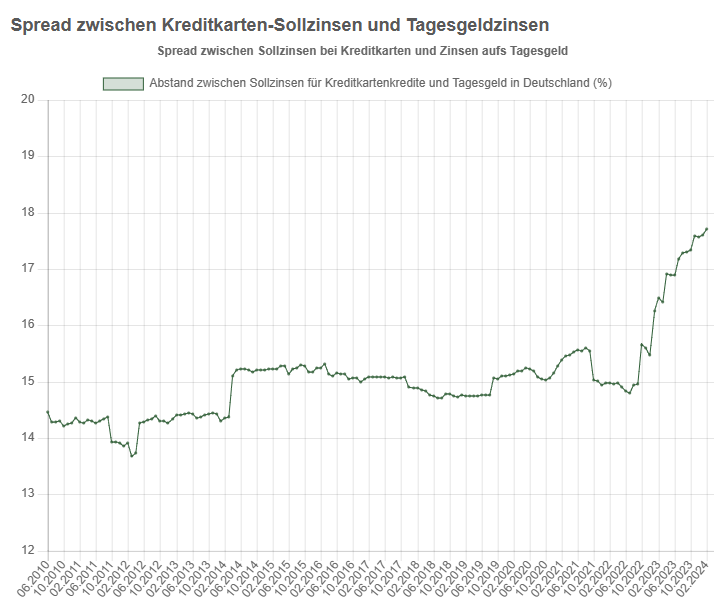

Laut unseren Berechnungen stieg der Spread zwischen den Sollzinsen für Kreditkartenkredite und Dispokredit auf dem Girokonto im Februar gegenüber dem Vormonat leicht um 4 Basispunkte auf 7,07 Prozentpunkte. Die Banken in Deutschland erhöhten den Spread zwischen Sollzinsen bei Kreditkarten und Zinsen fürs Tagesgeld weiter auf ein neues Hoch von 17,71 Prozentpunkten aus.

Quellen

Volumen, Zinslast und Ausfallquoten bei Kreditkartenkrediten

Sollzinsen für Kreditkartenkredite und Spread zu Dispozinsen sowie Tagesgeld

Kreditkarten mit günstigen Sollzinsen im Vergleich

| Mercedes Credit Card Silber Charge Card |

|---|

|

| Volkswagen Visa Card Credit Card/ Revolving Card |

|

Bildnachweis

©adobestock by Shisu_ka