Geldautomaten im Ausland

Kreditkarten sind auf Reisen unverzichtbar geworden. Sie ermöglichen einerseits einen bargeldlosen und unkomplizierten Zahlungsverkehr, weltweit werden sie von den meisten Händlern wegen ihrer Sicherheit gern gesehen und wer doch einmal Bargeld benötigt, kann es mit dem kleinen Plastikkärtchen einfach abheben.

Doch aufgepasst – denn viele Banken lassen sich diesen Luxus mit hohen Gebühren bezahlen. Einheitliche Regelungen gibt es nicht, denn jede Bank stellt ihre eigenen Bedingungen. Ein Blick in den Kreditkartenvertrag gibt Aufschluss. Unabhängig von der genauen Höhe etwaiger Gebühren gibt es grundsätzliche Unterscheidungsmerkmale.

Zum großen KreditkartenvergleichGebühren im europäischen Inland

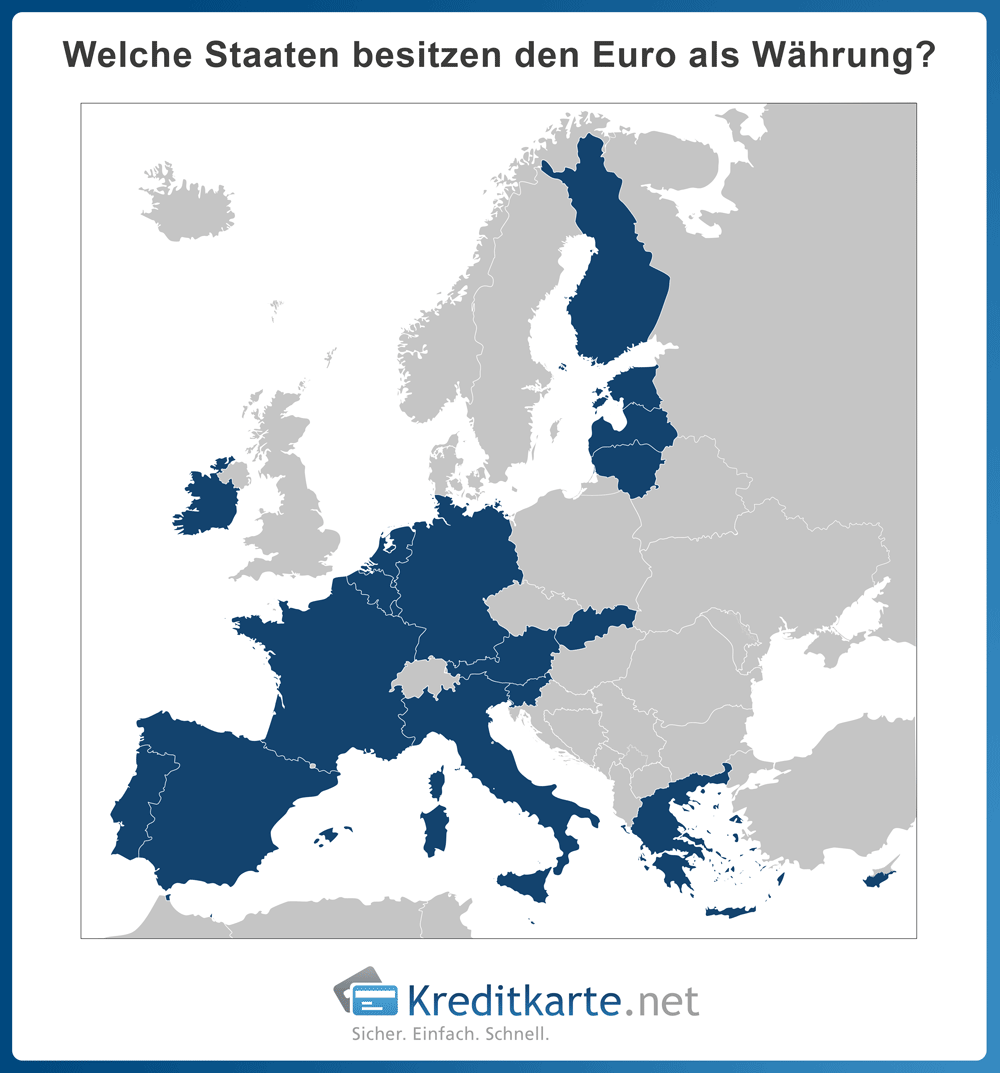

Hierbei wird unterschieden zwischen Länder des EWR (Europäischer Wirtschaftsraum) die den Euro als Währungsmittel besitzen und Staaten mit Fremdwährung, wie Dänemark, Schweden, Polen, Tschechien, Kroatien, Ungarn, Bulgarien und Rumänien.

In Ländern mit Euro kann man mit den meisten Kreditkarten (Visa oder Mastercard) problemlos gebührenfrei Bargeld abheben. Mit einer American Express ist das Abheben nicht immer so einfach, da diese Kreditkartengesellschaft in Europa nicht so weitverbreitet ist.

Bei Geldabhebungen in Ländern ohne Euro kommt es meistens zu zusätzlichen Gebühren, ähnlich wie bei Ländern außerhalb der EU.

Aber Achtung die Bank Ihrer Kreditkarte erhebt vielleicht keine Kosten, jedoch die Bank des Geldautomaten kann Gebühren verlangen. Halten Sie nach der Aufschrift „0 % Commision“ am Automaten Ausschau.

Surftipp: Geld abheben und bezahlen in

| easybank Kreditkarte Credit Card/ Revolving Card |

|---|

|

| TF Bank Mastercard Gold Credit Card/ Revolving Card |

|

| DKB Visa Kreditkarte Charge Card |

|

Gebühren im Ausland

In Ländern außerhalb des Eurolandes bzw. Ländern mit Fremdwährungen kommt es meist zu höheren Gebühren. Das liegt hauptsächlich an dem Umstand, dass das Geld in der jeweiligen Landeswährung abgehoben wird und die Bank die Beträge in Euro umrechnen muss. Das lässt sie sich natürlich bezahlen.

Hierbei fallen Gebühren im Bereich Bargeldabhebungen selbst, Auslandseinsatz- und Fremdwährungsentgelten an.

Bargeldbezug Ausland wird entweder als Pauschale in € angegeben oder als prozentualen Anteil der Abhebungssumme, wobei die Kosten Auslandseinsatz- und Fremdwährungsentgelten meist nur als prozentualer Anteil erhoben wird.

Wann welche Gebühren anfallen, erfährt jeder bei seiner Bank, mitunter lohnt es sich gerade für Vielreisende, sich perspektivisch einen anderen Kreditkartenanbieter zu suchen. Denn Bank ist nicht gleich Bank und einige wenige können durchaus mit sehr kundenfreundlichen Angeboten aufwarten.

Gebühren sparen mit Partnerbanken & Partnergeschäften & Aktionen

Eine Variante ist die Kooperationen zwischen Banken verschiedener Länder, wie z.B. die Deutsche Bank, die in Großbritannien mit der Barclays Bank und in Frankreich mit der BNP Paribas zusammenarbeitet.

Hier können Kunden bei den Partnerbanken auch im Ausland gebührenfrei Bargeld abheben.

Eine weitere Möglichkeit, Kosten zu sparen, sind Partnergeschäfte. Die N26 bietet z.B. mit ihrem CASH26 Feature ihren Kunden die Möglichkeit via App kostenlos Geld in Partnergeschäften abzuheben.

Darüber hinaus gibt es auch Angebote, die es Kontoinhabern ermöglichen, Geldautomaten bis zu einer bestimmten Anzahl an Abhebungen weltweit ohne Zusatzkosten zu nutzen.

Zum Detailvergleich mit allen GebührenDDC-Verfahren

An manchen Geldautomaten werden Sie gefragt, ob Ihr Konto in Euro oder mit der entsprechenden Landeswährung belastet, werden soll. Achtung dies kann teuer werden. Dieses Abrechnungsverfahren nennt man DCC-Verfahren – einer dynamischen Währungsumrechnung. Wählt man hier Euro, wird meist ein wesentlich schlechterer Umrechnungskurs gewählt und es kann zu erheblichen Mehrkosten führen.

Nur Bares ist Wahres

Bitte bedenken Sie, dass nicht alle Länder Bargeld so gerne haben wie wir Deutschen. Händler in manche Länder mögen keine kleinen Münzen in den Kassen oder können keine große Scheine wechseln. Schlimmer noch in manchen Geschäften oder an Automaten kann man gar nicht mehr mit Bargeld bezahlen.

Haben Sie also immer alternativ Ihre Kreditkarte oder Ihr Handy für kontaktlose Zahlungen dabei. Hier bieten sich auch Kreditkarten an die Sie via Google Pay und Apple Pay nutzen können.

Surftipp: Kreditkarten mit Google Pay / Apple Pay Unterstützung