Kreditkartenkredite März 2025 - Zinsen, Volumen, Ausfallquoten, Spreads

Wie üblich fühlen wir auch diesen Monat wieder dem Markt für Kreditkartenkredite in Deutschland und den USA auf den Zahn. Gerade in den USA steigen Zinsen und Zinslasten stark für die Verbraucher und Banken. Letztere nutzten die letzte Zinswende zu ihren Gunsten, indem sie die Sollzinsen für Kreditkartenkredite deutlich stärker erhöhen als die Guthabenzinsen, die sie ihren Kunden etwa aufs Tagesgeldkonto bieten.

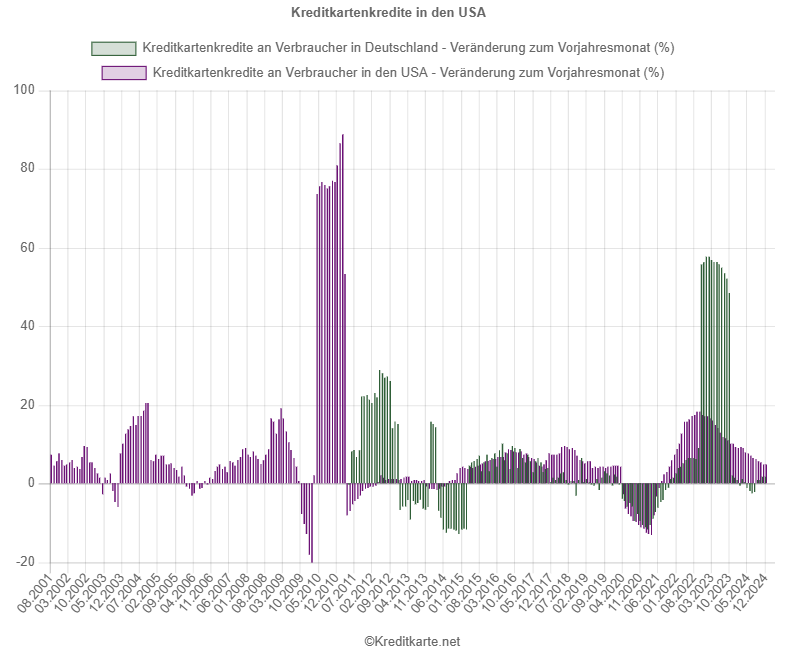

Volumen

Nach der Finanzkrise 2008/09 war das Volumenwachstum der Kreditkartenkredite im Vergleich zum Vorjahresmonat zuletzt im September 2022 auf einem neuen Höhepunkt von 18,18 Prozent – die statistischen Ausreißer 2010-2011 ausgenommen. Von diesem letzten Höchstwert hat sich der Wert in den USA seit der Zinswende der Federal Reserve gesenkt. Im Dezember 2024 waren die Zinssätze im Vergleich zum Dezember 2023 um 4,94 Prozent gestiegen. Deutschland hatte einen ähnlichen Ausreißer gegen Ende 2022 bis ins Jahr 2023 hinein. Im Februar 2023 hatten sich die Kreditkartenkredite um 57,81 Prozent zum Vorjahr erhöht. Das Kreditvolumen hat sich auf ein neues Plateau katapultiert und ein Rückgang in selbem Maße zeichnet sich noch nicht ab. Im Dezember sind die Kredite im Vergleich zum Vorjahr um 1,82 Prozent gestiegen.

Zinslast

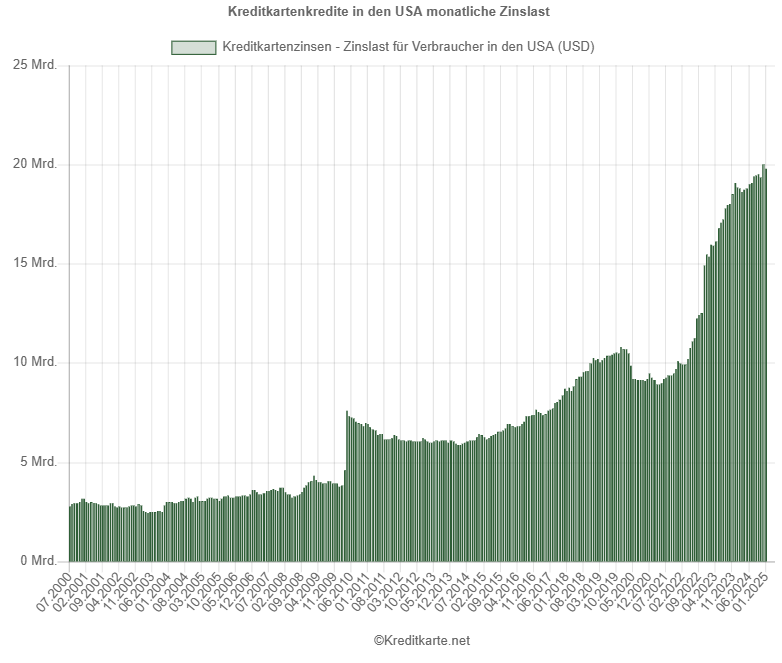

Die monatliche Zinslast von Kreditkartenkredite in den USA steigt weiterhin ungebremst. Zuletzt hatte die Zinslast für Amerikaner im Dezember 2024 die 20,01 Mrd. USD Marke geknackt. Im Januar 2025 lag die Zinslast bei 19,81 Mrd. USD und somit fast eine Milliarde US-Dollar über dem Vorjahreswert von 18,97 Mrd. USD im Januar 2024. Es ist wahrscheinlich, dass die Zinslast in den USA bald generell über 20 Mrd. monatlich liegt.

Die Zinslast in den USA zeigt nicht nur einen stetigen Aufwärtstrend, sondern hat sich seit 2021 für Verbraucher mehr als verdoppelt. Ein ähnlich steiler Anstieg konnte zuletzt nur nach der Wirtschaftskrise 2008/2009 beobachtet werden.

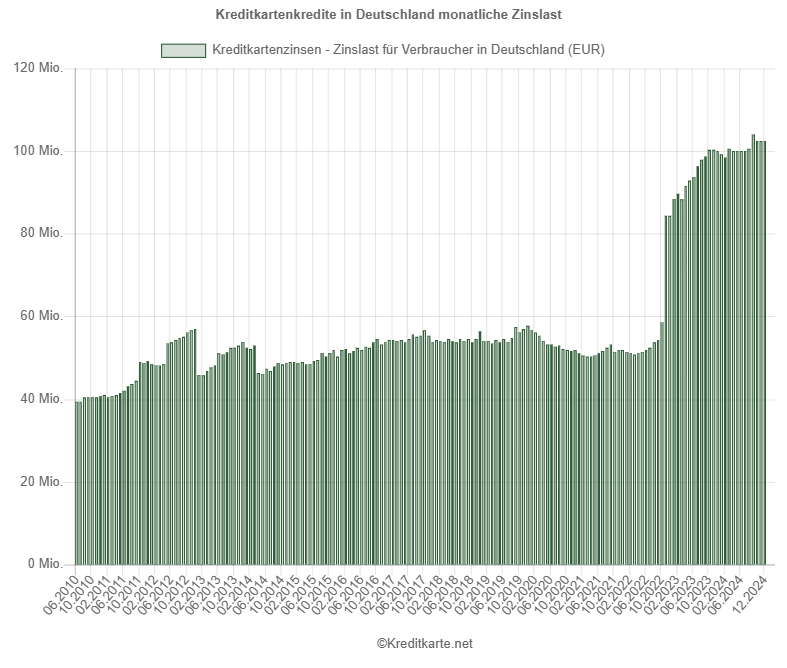

Währenddessen greifen Verbraucher in Deutschland traditionell nicht annährend so oft auf die Möglichkeit der Ratenzahlung bei Kreditkarten. Erst in der zweiten Hälfte von 2022 stiegen die Zinslastwerte rapide. Dadurch erhöhte sich die Zinslast in Deutschland der letzten zehn Jahre um 108,8 Prozent, während es in den USA eine Steigerung um 209,97 Prozent gab.

Im September 2024 erreichte die Zinslast in Deutschland einen neue Höchstwert von 104,11 Mio. EUR. Die Werte bleiben bis auf weiteres auch im Dezember über 100 Mio. Euro, jedoch liegt die Zinslast bei 102,39 Mio. Euro. Im Vergleich zum letzten Nadir von 50,29 Mio. EUR im April 2021 stellt dies eine Steigerung von 103,6 Prozent da. Im Vergleich dazu erfuhr die Zinslast USA vom Tiefpunkt des letzten Plateaus im April 2021 – 8,93 Mrd. USD – einen Anstieg um 121,98 Prozent

Ausfallquoten

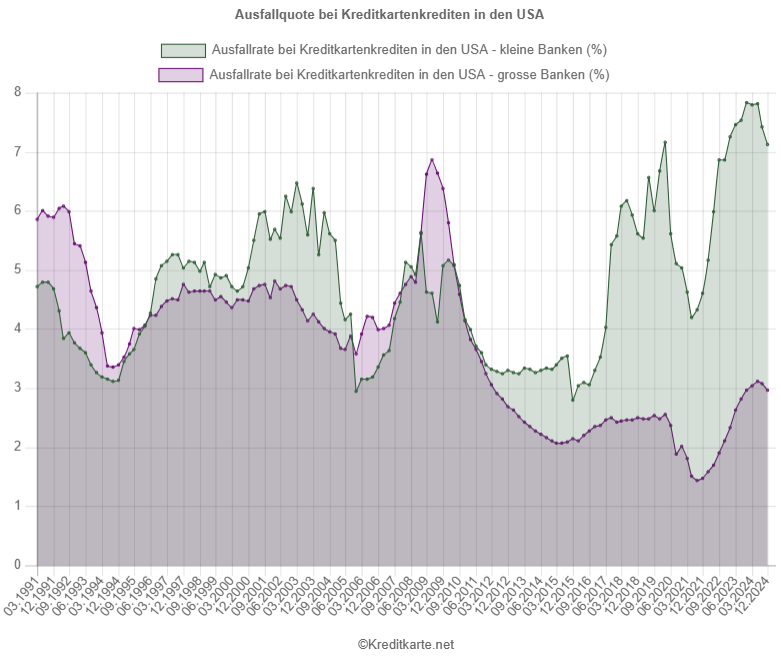

Was die Ausfallquoten bei Kreditkartenkrediten angeht, stehen laut Daten der Federal Reserve Bank of St. Louis (FED) in den USA große Banken weiterhin wesentlich solider da als kleine Banken. Im 4. Quartal 2024 sank in den USA die Ausfallquote von Kreditkartenkrediten bei den großen (2,97 Prozent) und den kleinen Banken (7,12 Prozent). Die Werte nähern sich weiterhin an, kleine Banken haben jedoch immer noch eine doppelt so hohe Ausfallrate:

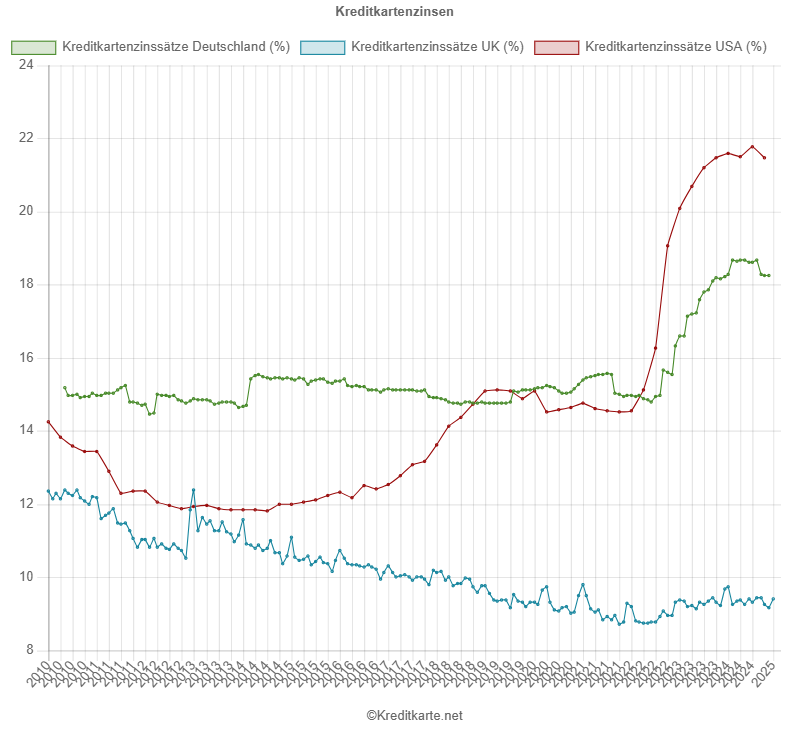

Zinsentwicklung und Spread

Die Sollzinsen für Kreditkartenkredite sind seit 2022 in den USA um fast 50 Prozent gestiegen. Kreditkartenzinsen in Deutschland waren kurz darauf um rund 26 Prozent gestiegen. Gegen Jahresende 2024 zeichnet sich in beiden Ländern eine leichte Senkung ab.

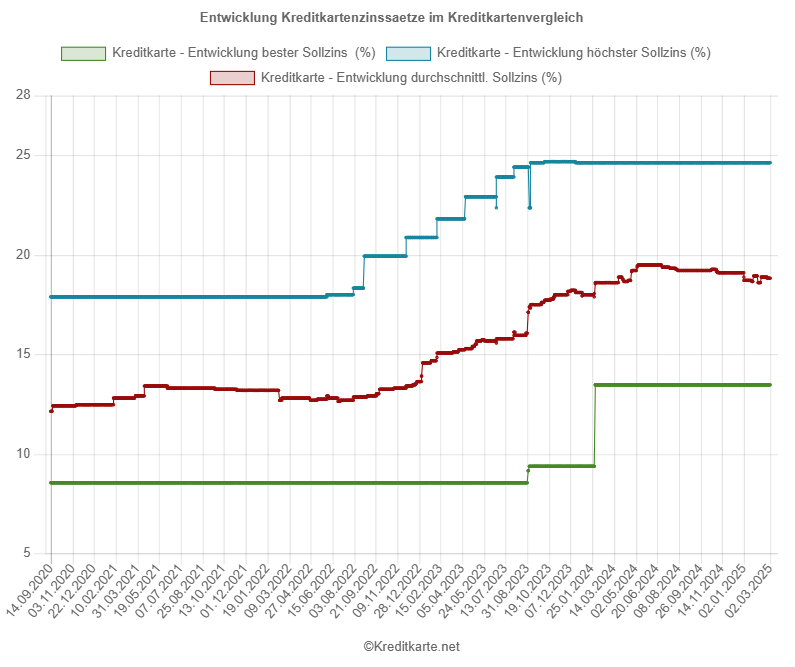

Der Blick auf die Auswertung aller von uns verglichenen Kreditkarten zeigt, dass die Sollzinsen aktuell durchschnittlich 18,88 Prozent p.a. betragen und in einem Korridor von 13,45 bis 24,60 Prozent Sollzins p.a. verlaufen.

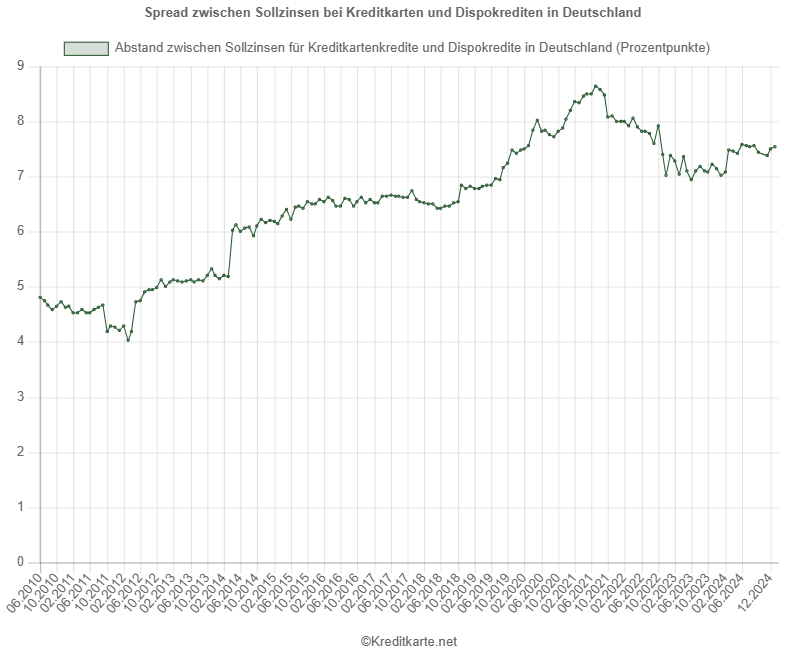

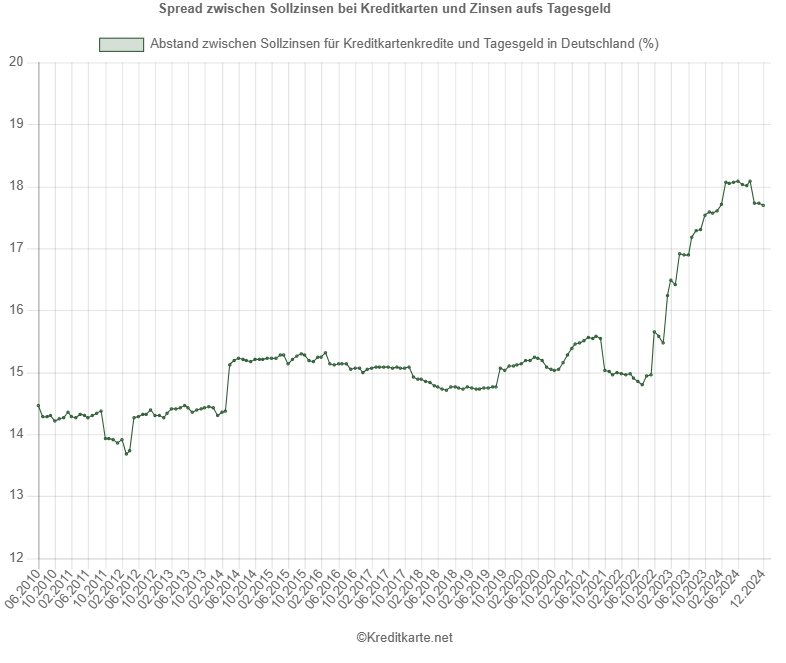

Laut unseren Berechnungen stieg der Spread zwischen den Sollzinsen für Kreditkartenkredite und Dispokredit auf dem Girokonto im Dezember gegenüber dem Vormonat um drei Basispunkte auf 7,54 Prozentpunkte. Der Spread zwischen Sollzinsen bei Kreditkarten und Zinsen fürs Tagesgeld verringerter sich im Dezember um zwei Basispunkte auf 17,7 Prozentpunkte.

Quellen

Volumen, Zinslast und Ausfallquoten bei Kreditkartenkrediten

Sollzinsen für Kreditkartenkredite und Spread zu Dispozinsen sowie Tagesgeld

Kreditkarten mit günstigen Sollzinsen im Vergleich

| Mercedes Credit Card Silber Charge Card |

|---|

|

| Volkswagen Visa Card Credit Card/ Revolving Card |

|

| Santander BestCard Basic Credit Card/ Revolving Card |

|

Bildnachweis

©adobestock by Hanna