Kreditkartenkredite Juni 2025 - Zinsen, Volumen, Ausfallquoten, Spreads

Auch im Juni durchleuchten wir das Thema Kreditkartenkredite in Deutschland sowie die resultierende Zinslast. Im Vergleich betrachten wir die USA, in denen Kreditkarten sich weiter großer Beliebtheit erfreuen. Gerade dort steigen Zinsen und Zinslasten jedoch stark für die Verbraucher.

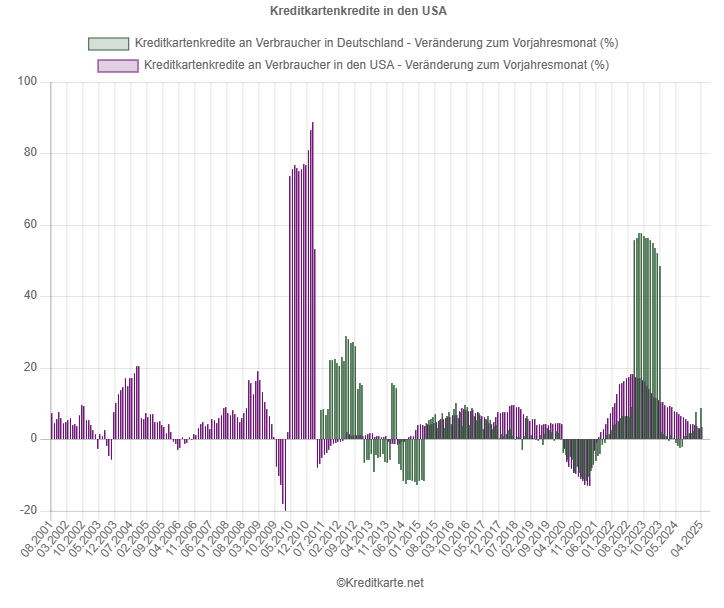

Volumen

Den höchsten Anstieg von Kreditvolumen bei Kreditkarten hatten die USA in 2010-2011 direkt nach der Finanzkrise 2008/09 und in Deutschland vom Ende 2022 bis Ende 2023. In Deutschland stieg das Kreditvolumen im April 2025 um 8,67 Prozent im Vergleich zum Vorjahr. Die Kreditkartenkredite vom April 2025 erhöhten sich im Vergleich zum Vorjahresmonat um 3,46 Prozent in den USA.

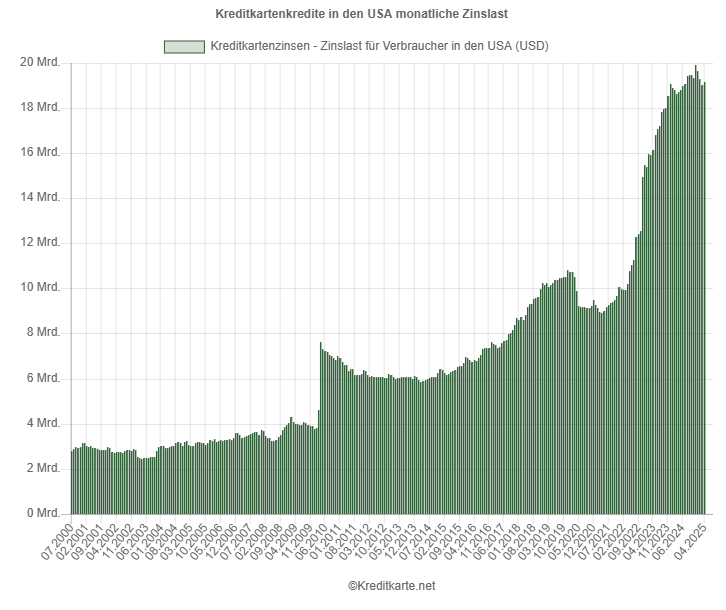

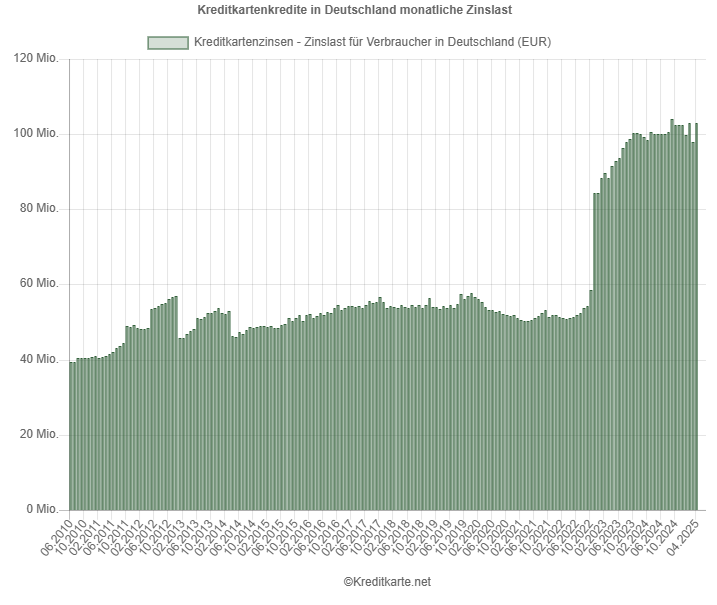

Zinslast

Die monatliche Zinslast von Kreditkartenkredite in den USA war im Dezember 2024 auf einem Höchstwert 19,93 Mrd. USD und liegt im April bei 19,16 Mrd. USD. Das ist dennoch höher als die Zinsen von 19,03 Mrd. Dollar im März, die durch den saisonalen Abwärtstrend nach Weihnachten begünstigt wurden. Ein Jahr zuvor lag die Zinslast bei 18,71 Mrd. USD.

Langfristig unterliegt die Zinslast in den USA jedoch einem stetigen Aufwärtstrend und hat sich seit 2021 für Verbraucher mehr als verdoppelt. Ein ähnlich steiler Anstieg konnte zuletzt nur nach der Wirtschaftskrise 2008/2009 beobachtet werden.

Währenddessen greifen Verbraucher in Deutschland traditionell nicht annährend so oft auf die Möglichkeit der Ratenzahlung bei Kreditkarten. Erst in der zweiten Hälfte von 2022 stiegen die Zinslastwerte rapide. Dadurch erhöhte sich die Zinslast in Deutschland der letzten zehn Jahre um 113,2 Prozent, während im selben Zeitraum sich die Zinslast in den USA um 208,2 Prozent steigerte.

Im September 2024 erreichte die Zinslast in Deutschland einen neue Höchstwert von 104,1 Mio. EUR. Während diese im März wieder unter die 100-Mio.-Euro-Marke gefallen waren, lag die Belastung für Verbraucher laut unseren Berechnungen im April 2025 einen Wert von 102,9 Mio. Euro. Rücken wir die aktuelle Zahl in Beziehung mit dem vorherigen markanten Tiefpunkt, 50,29 Mio. Euro im April 2021, hat sich die Zinslast in Deutschland innerhalb von vier Jahren um 104,6 Prozent erhöht. Eine ähnliche Analyse für die USA mit dem Tiefpunkt von 8,93 Mrd. USD im April 2021 ergibt einen Anstieg um 114,7 Prozent.

Ausfallquoten

Was die Ausfallquoten bei Kreditkartenkrediten angeht, steht es um die großen Banken in den USA laut Daten der FED weiterhin wesentlich besser als kleine Banken. Im 1. Quartal 2025 sank in den USA die Ausfallquote von Kreditkartenkrediten bei den Großbanken um vier Basispunkte auf 2,93 Prozent, während die Kreditausfälle der kleinen Banken um fünf Basispunkte auf 7,17 Prozent, das annährend 1,5-fache, stieg:

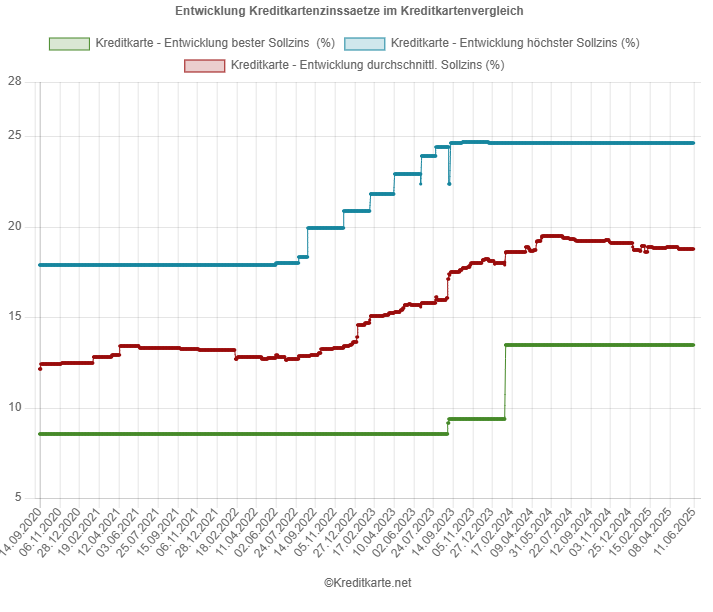

Zinsentwicklung und Spread

Die Sollzinsen für Kreditkartenkredite sind seit 2022 in den USA um 47 Prozent gestiegen, während der leicht verzögerte Anstieg in Deutschland von 2022 bis heute rund 19 Prozent beträgt. Seit Jahresende 2024 ist der Zinssatz in den USA um 39 Basispunkte gefallen. In Deutschland sind die Sollzinsen seit 2024 um 1,01 Prozentpunkte gefallen.

Der Blick auf die Auswertung aller von uns verglichenen Kreditkarten zeigt, dass die Sollzinsen aktuell durchschnittlich 18,79 Prozent p.a. betragen und in einem Korridor von 13,45 bis 24,60 Prozent Sollzins p.a. verlaufen.

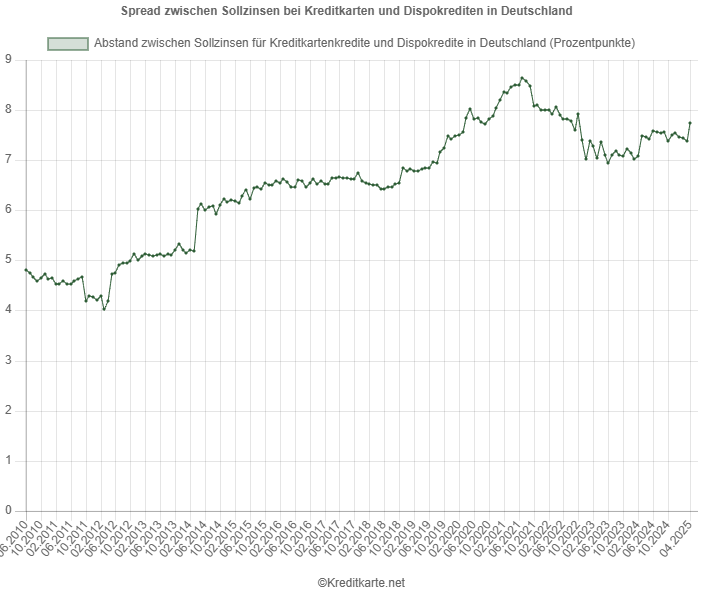

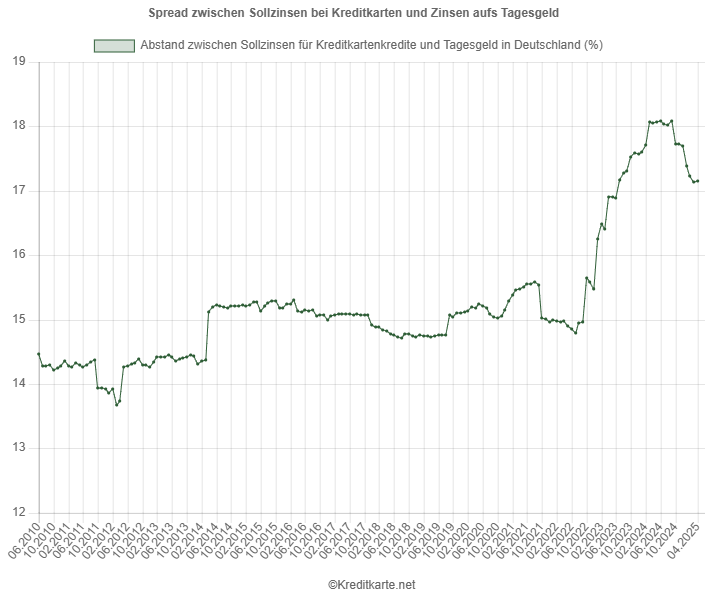

Laut unseren Berechnungen sank der Spread zwischen den Sollzinsen für Kreditkartenkredite und Dispokredit auf dem Girokonto im April um 0,39 Prozentpunkte auf 7,74 Prozentpunkte gestiegen. Der Spread zwischen Sollzinsen bei Kreditkarten und Zinsen fürs Tagesgeld stieg zur selben Zeit um einen Basispunkt auf 17,15 Prozentpunkte.

Quellen

Volumen, Zinslast und Ausfallquoten bei Kreditkartenkrediten

Sollzinsen für Kreditkartenkredite und Spread zu Dispozinsen sowie Tagesgeld

Kreditkarten mit günstigen Sollzinsen im Vergleich

| Mercedes Credit Card Silber Charge Card |

|---|

|

| Volkswagen Visa Card Credit Card/ Revolving Card |

|

| Santander BestCard Basic Credit Card/ Revolving Card |

|

Bildnachweis

©adobestock by wutzkoh