Kreditkartenkredite Oktober 2025 - Zinsen, Volumen, Ausfallquoten, Spreads

Trotz ihrer vergleichsweise geringen Verbreitung in Deutschland nimmt die Nutzung von Kreditkarten stetig zu. Auch in diesem Monat analysieren wir, wie Verbraucher in Deutschland ihre Kreditkarten einsetzen und welche Zinslast daraus entsteht. Zum Vergleich ziehen wir die Eurozone und die USA heran. Im Ursprungsland der Kreditkarte ist die Nutzung der Kredite nach offiziellen Zahlen rückläufig.

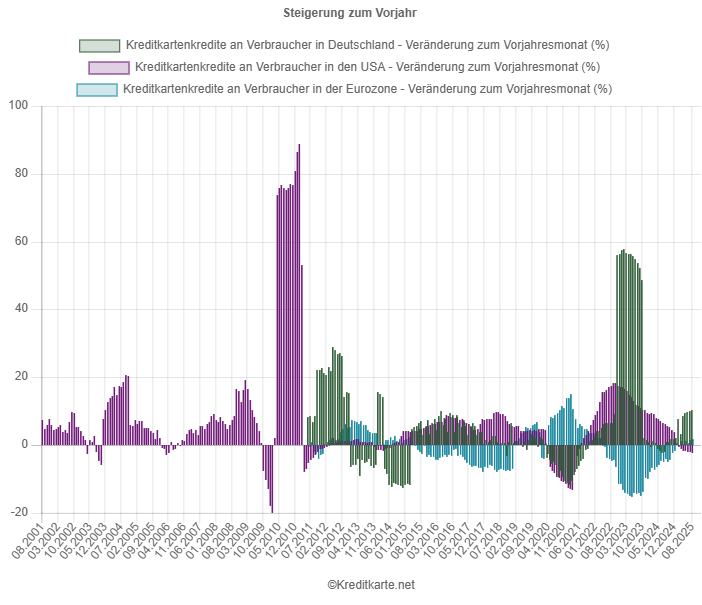

Volumen

Verbraucher in Deutschland nutzen Kreditkarten weiterhin erhöht – 10,44 Prozent mehr Kreditvolumen als im Vorjahr verzeichneten die Zahlen der Bundesbank im August. Der Durchschnitt der Eurozone liegt laut EZB hingegen bei 1,76 Prozent. Am überraschendsten sind allerdings die Zahlen aus den USA, die derzeit einen Rückgang von 2,05 Prozent zeigen.

Wichtiger Hinweis hierbei: Die Federal Reserve of St. Louis hat im letzten Monat die Werte des Kreditkartenvolumen von 2022 an rückwirkend geändert. Große Veränderungen treten hierbei erst im Dezember 2024 auf. Auf eine Anfrage von uns, warum die Zahlen verändert worden, hat die FED bisher nicht geantwortet.

Zinslast

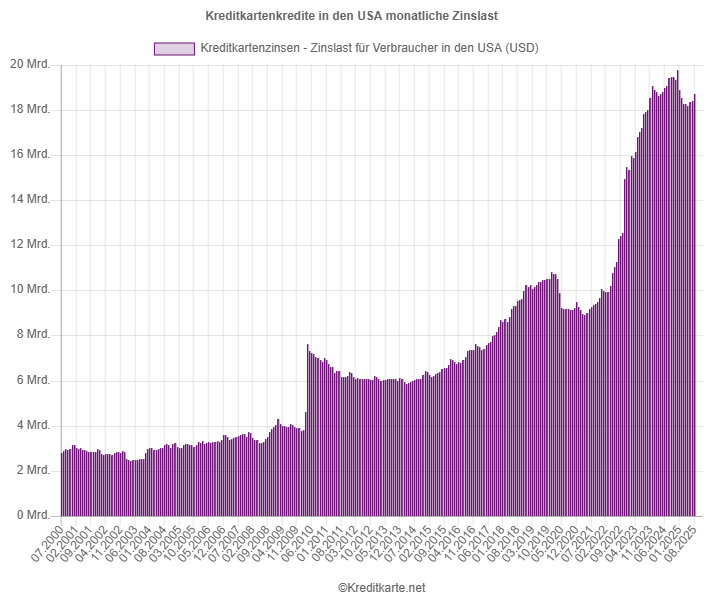

Die monatliche Zinslast von Kreditkartenkredite in den USA war laut den neuen Zahlen der FED im Dezember 2024 auf einem Höchstwert 19,78 Mrd. USD. Der Erholungstrend im Frühjahr ist nun steiler und beläuft sich im August 2025 auf 18,71 Mrd. USD Zinsen. Im Jahr zuvor war die Zinslast für amerikanische Verbraucher noch 19,43 Mrd. USD schwer.

Der bestehende Trend seit 2021 ist immer noch aktuell: Innerhalb von vier Jahren gab es eine Verdopplung der Zinslast für Verbraucher.

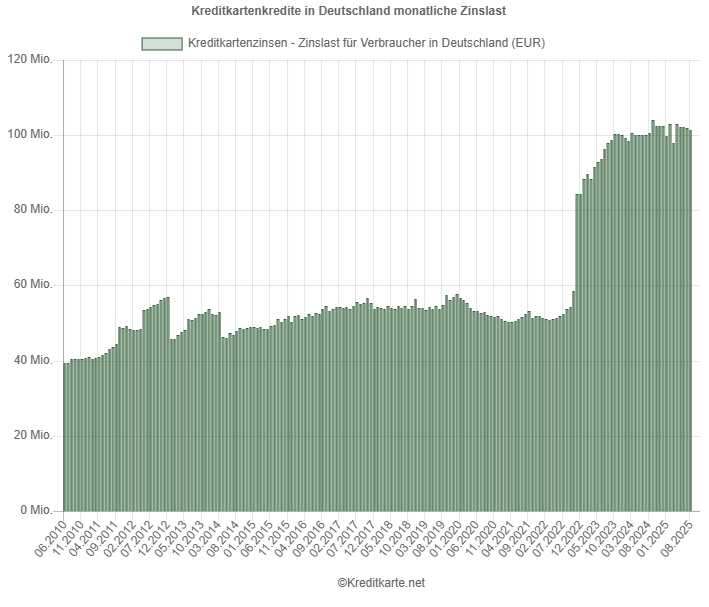

Währenddessen greifen Verbraucher in Deutschland traditionell nicht annährend so oft auf die Möglichkeit der Ratenzahlung bei Kreditkarten zurück. Erst in der zweiten Hälfte von 2022 stiegen die Zinslastwerte explosionsartig. Dadurch erhöhte sich die Zinslast in Deutschland der letzten zehn Jahre um 97,9 Prozent, während im selben Zeitraum sich die Zinslast in den USA um 187,6 Prozent steigerte.

Im September 2024 erreichte die Zinslast in Deutschland eine neue Höchstmarke von 104,1 Mio. EUR. Seitdem ist die Zinslast rückläufig und erreichte laut unseren Berechnungen im August 2025 einen Wert von 101,25 Mio. Euro. Grund dafür sind vor allem die sinkenden Kreditkartenzinsen, denn die Nutzung von Kreditkarten erhöhte sich auch in 2025.

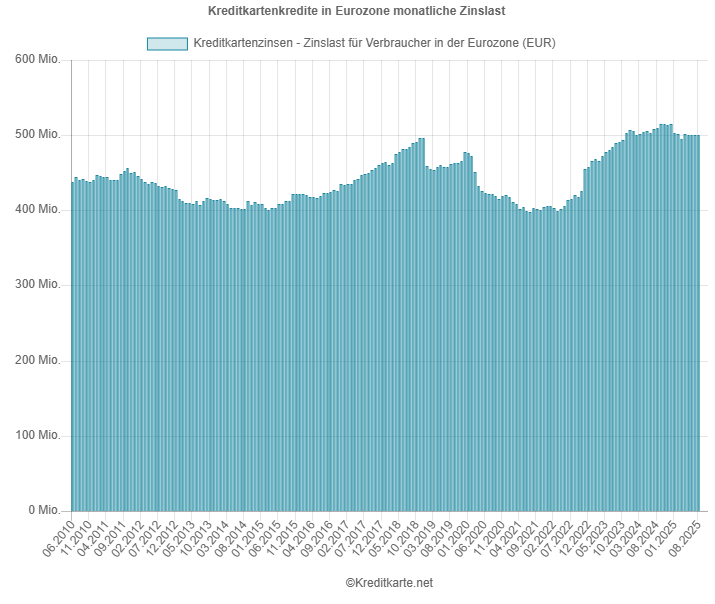

Für die Eurozone als Ganzes war der Höhepunkt bisher der September 2024. Für diesen Monat ergaben unsere Berechnungen eine Zinslast von 515,45 Mio. EUR. Für August 2025 liegt uns 500,11 Mio. EUR als Zahl vor.

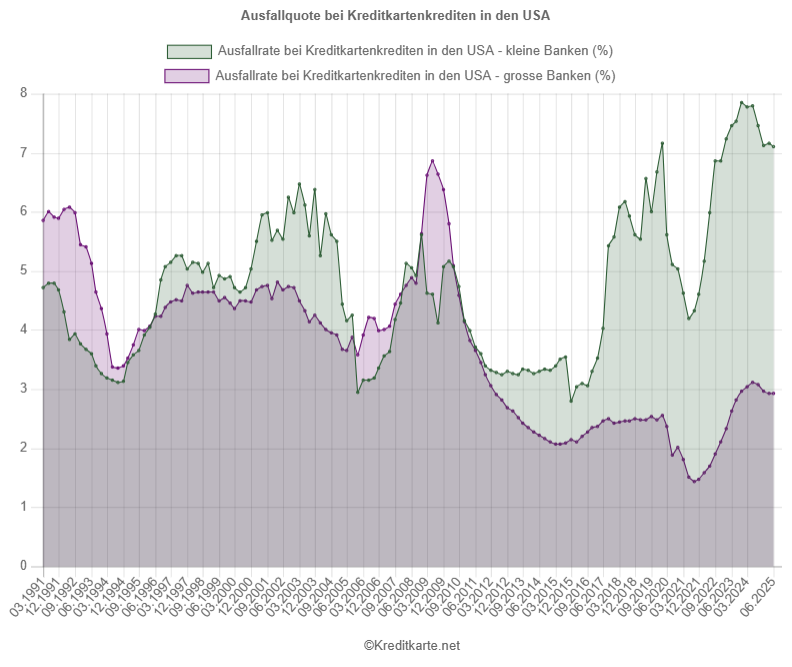

Ausfallquoten

Was die Ausfallquoten bei Kreditkartenkrediten angeht, steht es um die großen Banken in den USA laut Daten der FED weiterhin wesentlich besser als kleine Banken. Die Ausfallrate von Kreditkartenkrediten der kleinen Banken fiel im zweiten Quartal 2025 um sechs Basispunkte auf 7,1 Prozent. Trotzdem ist der Anteil mehr als doppelt so hoch wie die gleichbleibende Ausfallquote der Großbanken: 2,93 Prozent.

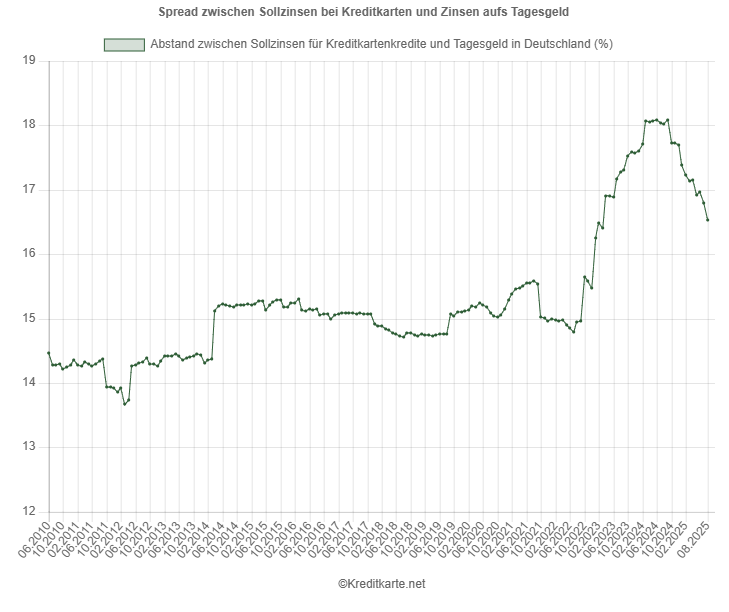

Zinsentwicklung und Spread

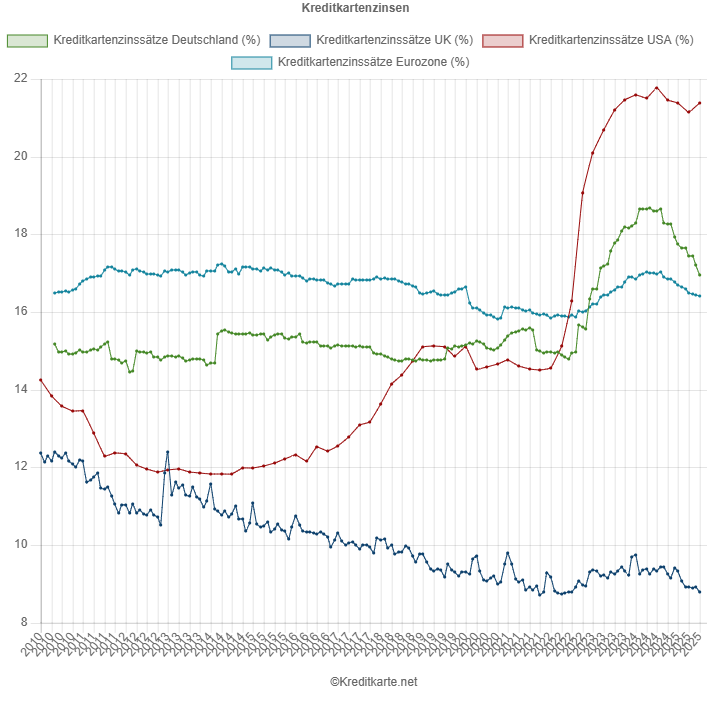

Im dritten Quartal sind die Sollzinsen für Kreditkarten in den USA auf 21,39 Prozent gestiegen, 23 Basispunkte höher. Die die Zinssätze der deutschen Kreditkarten fallen weiter, derzeit liegen sie bei 16,96 Prozent, 26 Basispunkte weniger. Damit nähern sie sich wieder dem Durchschnitt der Eurozone an, der laut EZB derzeit 16,4 Prozent beträgt. Kreditkartenzinssätze im Vereinigten Königreich bewegen sich weiterhin tiefer: Der Durchschnittssatz im August von 8,79 Prozent ist zwölf Basispunkte geringer als im Vormonat.

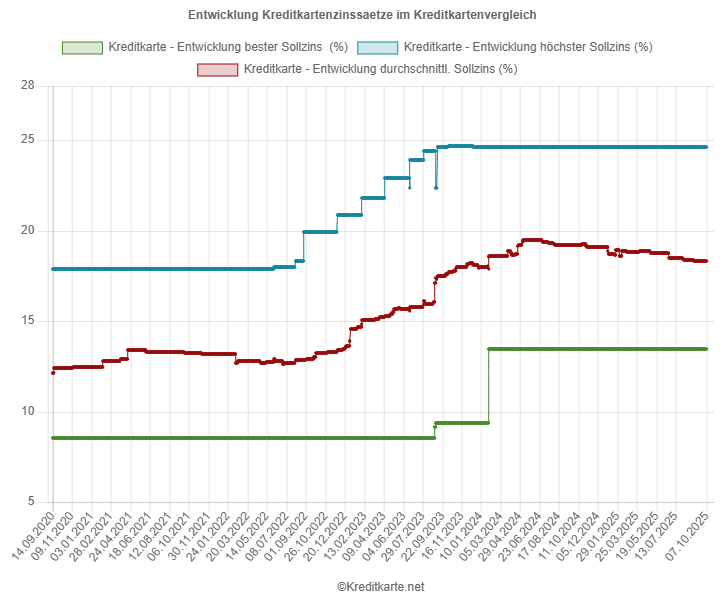

Der Blick auf die Auswertung aller von uns verglichenen Kreditkarten zeigt, dass die Sollzinsen aktuell durchschnittlich 18,33 Prozent p.a. betragen und sich in einem Bereich zwischen 13,45 bis 24,60 Prozent Sollzins p.a. bewegen. Während Minimum und Maximum sich seit Februar 2024 nicht mehr verändert haben, ist der Mittelwert seit Juni 2024 um mehr als einen Prozentpunkt gefallen. Damals verzeichneten wir unseren bisherigen Höchstwert des Durchschnittzinssatz: 19,47 Prozent.

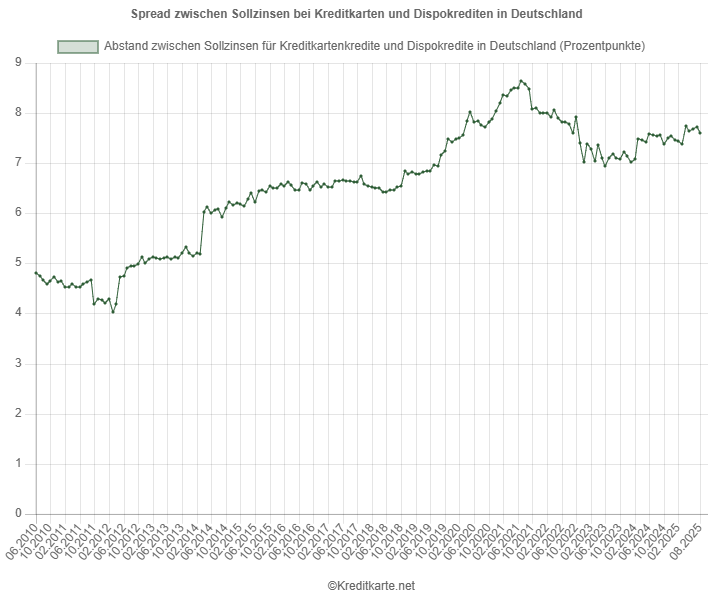

Laut unseren Berechnungen sank der Spread zwischen den Sollzinsen für Kreditkartenkredite und Dispokredit auf dem Girokonto im August um elf Basispunkte von 7,72 auf 7,61 Prozentpunkte gestiegen. Dies liegt an den sinkenden Kreditkartenzinsen. Der Spread zwischen Sollzinsen bei Kreditkarten und Zinsen fürs Tagesgeld fiel im selben Zeitfenster um 26 Basispunkte auf 16,53 Prozentpunkte.

Quellen

Volumen, Zinslast und Ausfallquoten bei Kreditkartenkrediten

Sollzinsen für Kreditkartenkredite und Spread zu Dispozinsen sowie Tagesgeld

Kreditkarten mit günstigen Sollzinsen im Vergleich

| Mercedes Credit Card Silber Charge Card |

|---|

|

| Volkswagen Visa Card Credit Card/ Revolving Card |

|

| Santander BestCard Basic Credit Card/ Revolving Card |

|

Bildnachweis

©adobestock by adragan