Co-Branding Kreditkarten

Für das Kreditkartengeschäft ging es bisher nur bergauf und auch das Co-Branding Kartengeschäft erwies sich als lukrative Nische am Markt. Auf das Kooperationsgeschäft entfallen ca. 6,1 Mio. Kreditkarten. Dies entspricht einem Marktanteil von rund 18 Prozent aller Kreditkarten in Deutschland.

Was ist eine Co-Branding Kreditkarte?

Eine Co-Branding Kreditkarte wird in der Regel in Kooperation eines Unternehmens unter dessen Marke mit einer Bank herausgegeben. Somit verbinden sich zwei Marken mit dem Ziel der Kundenbindung und des positiven Imagetransfers. Sowohl das Bankenlogo, als auch das Unternehmenslogo sind auf der Kreditkarte (gleichzeitig Kundenkarte), zu sehen. Dadurch tritt ein automatischer Werbeeffekt für das Unternehmen in Kraft, wenn der Kunde mit der Kreditkarte bezahlt.

Neben den alltäglichen Kreditkartenfunktionen, wie bargeldloses Bezahlen oder Bargeldbezug weisen Co-Branding Kreditkarten zumeist noch weitere Features auf, welche von dem herausgebenden Unternehmen angeboten werden. Beispiele hierfür können Bonuspunkte, Prämienmeilen/Punkte sammeln oder ein Tankrabattsystem sein.

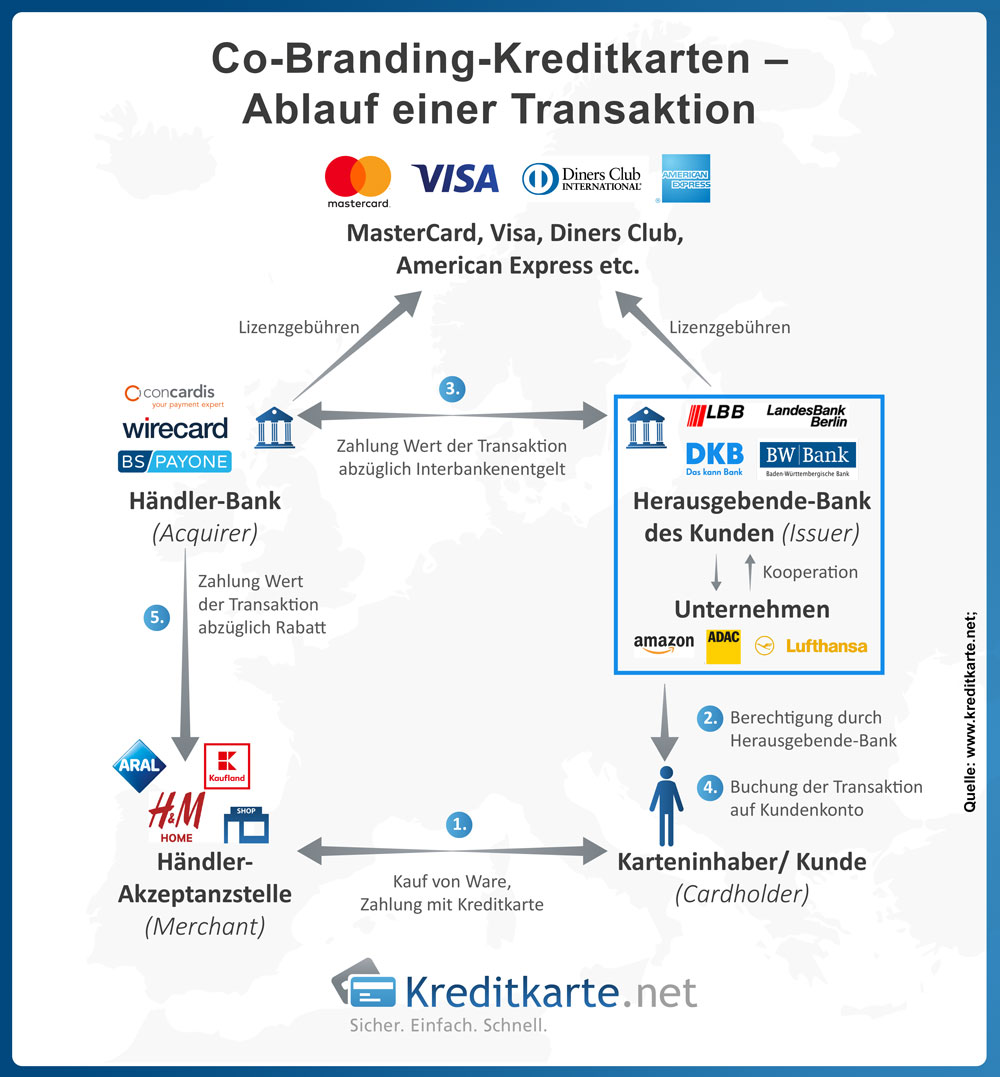

Funktionsweise und Ablauf einer Transaktion mit einer Co-Branding Kreditkarte

Trotz dem Umstand, dass Co-Branding Kreditkarten die Produkte zweier Unternehmen sind, ändert dies nichts an der Tatsache, dass die Abrechnung weiterhin über das Kreditinstitut, welches die Karte herausgegeben hat, erfolgt. Der Unterschied liegt wie bereits beschrieben mehr an den Zusatzleistungen und an der Optik der Karte.

Wie unsere Infografik verdeutlicht, kooperieren die beiden Partner beim Co-Branding (Herausgebende Bank des Kunden und das werbende Unternehmen) und stellen nach Außen hin eine Einheit dar. Sie teilen sich nicht nur den Platz auf den Plastikkarten, sondern schöpfen auch beide Gewinne aus der Vermarkung ihrer gemeinsamen Kreditkarte(n).

Charge-Cards im Vergleich

Teilen: | FACEBOOK | GOOGLE+

Zahlen und Fakten

| Anzahl ausgegebener Karten | Steigerung im Vergleich zum Vorjahr | Anzahl der Kartentransaktionen | |

|---|---|---|---|

| Karten mit Zahlungsfunktion | 158,8 Mio | ||

| Debitkarten | 118,3 Mio. | + 2,3 Prozent | 5,9 Mrd. |

| Kreditkarten | 40,5 Mio. | + 8,9 Prozent | 1,6 Mrd. |

| Charge Cards | 34,7 Mio. | +10,2 Prozent | 1,5 Mrd. |

| Credit Cards | 5,8 Mio. | + 1,7 Prozent | 0,14 Mrd. |

| Quelle: Deutsche Bundesbank, Juli 2021 | |||

Bekannteste Anbieter von Co-Branding Kreditkarten

Co-Branding Partnerschaften lassen sich in den unterschiedlichsten Branchen finden. Egal ob bei Fluggesellschaften wie Lufthansa und Eurowings, oder bei Online-Händlern wie Amazon und Ebay, bis hin zu Mobility-Anbieter wie Mercedes Benz und der Deutschen Bahn.

Knapp ein Fünftel aller Kreditkarten am deutschen Markt gehören dem Kooperationsgeschäft an. Der Markt ist jedoch stark fragmentiert, wodurch es nur wenige große und eine Vielzahl an kleinen Portfolios gib.

Mit 44 Prozent Marktanteil ist die Landesbank Berlin (LBB) Spitzenreiter was das Co-Branding betrifft. Kreditkarten-Partner der LBB sind beispielweise die ADAC Kreditkarten Gold, Silber und ClubmobilKarte, die Amazon.de VISA Karte oder die topBonus Visa Card.

Auf dem zweiten Platz landet die Deutsche Kreditbank AG (DKB) mit 11 Prozent Marktanteil und Co-Branding Partnern wie Lufthansa, BMW, Porsche oder MINI. Dahinter befinden sich die BW-Bank und die Commerzbank mit ihren jeweiligen Partnern. Es sind derzeit insgesamt 14 Institute am deutschen Markt im Co-Branding aktiv.

Mit unserem Kreditkarten-Rechner die passende Kreditkarte finden| Kreditinstitut | Unternehmen | Kreditkartengesellschaft |

|---|---|---|

| DKB AG | BMW, Miles & More | MasterCard |

| BW-Bank | Mercedes Benz | VISA |

| Commerzbank | TUI, Deutsche Bahn | MasterCard |

| Hanseatic Bank | Deutschland-Kreditkarte* | VISA |

| Barclays | Eurowings | VISA |

| *Das Unternehmen hinter der „Deutschland-Kreditkarte“ ist die Paysol GmbH & Co. KG | ||

Aktuelle Herausforderungen im Geschäftsmodell

Während die Finanzwelt unter der anhaltenden Niedrig-Null-Negativ-Zinsphase leidet, kann das Kreditkartengeschäft aufatmen, da dieses weit weniger betroffen ist. Die sinkenden Zinserträge lassen sich durch, sinkende Refinanzierungskosten teilweise kompensieren.

Trotzdem steht auch das Kreditkartengeschäft mittelfristig vor einem Umbruch. Der zunehmende Wettbewerb und die mangelnden Innovationen stellen eine immense Herausforderung dar.

Bisher konnten sich die großen Portfolios stärker durchsetzen und konnten schrittweise ihre Marktdurchdringung erhöhen und ihre Nutzerbasis ausbauen. Die kleineren Portfolios blieben dabei auf der Strecke.

Durch stillstehende Dynamik, verbunden mit mangelnder Neuproduktion der Banken, gestaltet sich der Entwicklungsprozess jedoch zunehmend schwieriger. Um weiterhin erfolgreich wirtschaften zu können müssen sich Banken und Unternehmen jetzt den Herausforderungen stellen und Lösungen finden.

Surftipp: 154 Kreditkarten im Vergleich - Jetzt Konditionen checken!

Die größten Herausforderungen für das Co-Branding Geschäftsmodell

- Innovationsstau: Es gibt kaum bis gar keine Neuerungen auf dem deutschen Markt. Zum Beispiel verliert die physische Karte (Plastikkarte) angesichts alternativer Technologien langfristig an Bedeutung. Außerdem sind die meisten Kartenantragsprozesse desolat, da sie oftmals nicht mobiltauglich gemacht wurden und teilweise die Formulare sogar ausgedruck, händisch ausgefüllt und dann per Post versendet werden müssen. Verständlich, dass da so mancher Nutzer den Kauf oder Vertragsabschluss abbricht.

- kollektiver Verbraucherschutz: In Zeiten eines stark ausgeprägten Verbraucherschutzes ist es auch hier möglich, dass Veränderungen eintreten. So wäre es beispielweise nicht unwahrscheinlich, dass eine Zinsobergrenze für Teilzahlungen eingeführt wird, was sich somit unmittelbar auf das Kreditkartengeschäft auswirken würde.

- Relevanz des Kooperationspartners: Die Co-Branding Issuer (Banken) müssen sich fragen, wie relevant die Marke ihres Kooperationspartners in der Welt ist, wenn Zahlungsmechanismen zunehmend in den Hintergrund rücken. Ein Beispiel für den Misserfolg solcher Partnerschaften bildet die Insolvenz von Air Berlin und den damit verbundenen Zusammenbruch der vermeintlich erfolgreichen Co-Branding Partnerschaft.

Lösungsvorschläge und -wege

Die Überprüfung der Kernprozesse und deren Digitalisierung ist das A und O, wenn Banken weiterhin erfolgreich sein wollen. Eine Weiterentwicklung aller Geschäftsmodelle auf digitale, mobile Kanäle ist unverzichtbar. Durch Ausrichtung des Systems an die individuellen Bedürfnisse der Kunden kann zudem eine nachhaltige Kundenbindung generiert werden.

Um der Digitalisierung des Marktes aktiv ins Auge schauen zu können, sollten Karteherausgeber eine allumfassende Analyse ihrer strategischen Ausrichtung durchführen, um so gegebenenfalls frühzeitig Maßnahmen abzuleiten. Um weiterhin investitionsstark zu bleiben sollte außerdem über Ressourcenbündelung nachgedacht werden. Zudem führt der Erwerb von Portfolien zum Ausbau der eigenen Marktposition.

- Digitalisierung der Wertschöpfung

- Nachhaltige Kundenbindung

- umfassende Prüfung der strategischen Ausrichtung des Unternehmens

- Maßnahmen zur Stärkung der Inverstitionsfähigkeit realisieren

- Ressourcenbündelung

- Erwerb von Portfolien zum Ausbau der eigenen Marktposition

- Strategische Partnerschaften bestehend aus einem oder mehreren Partnern

Strategische Partnerschaften

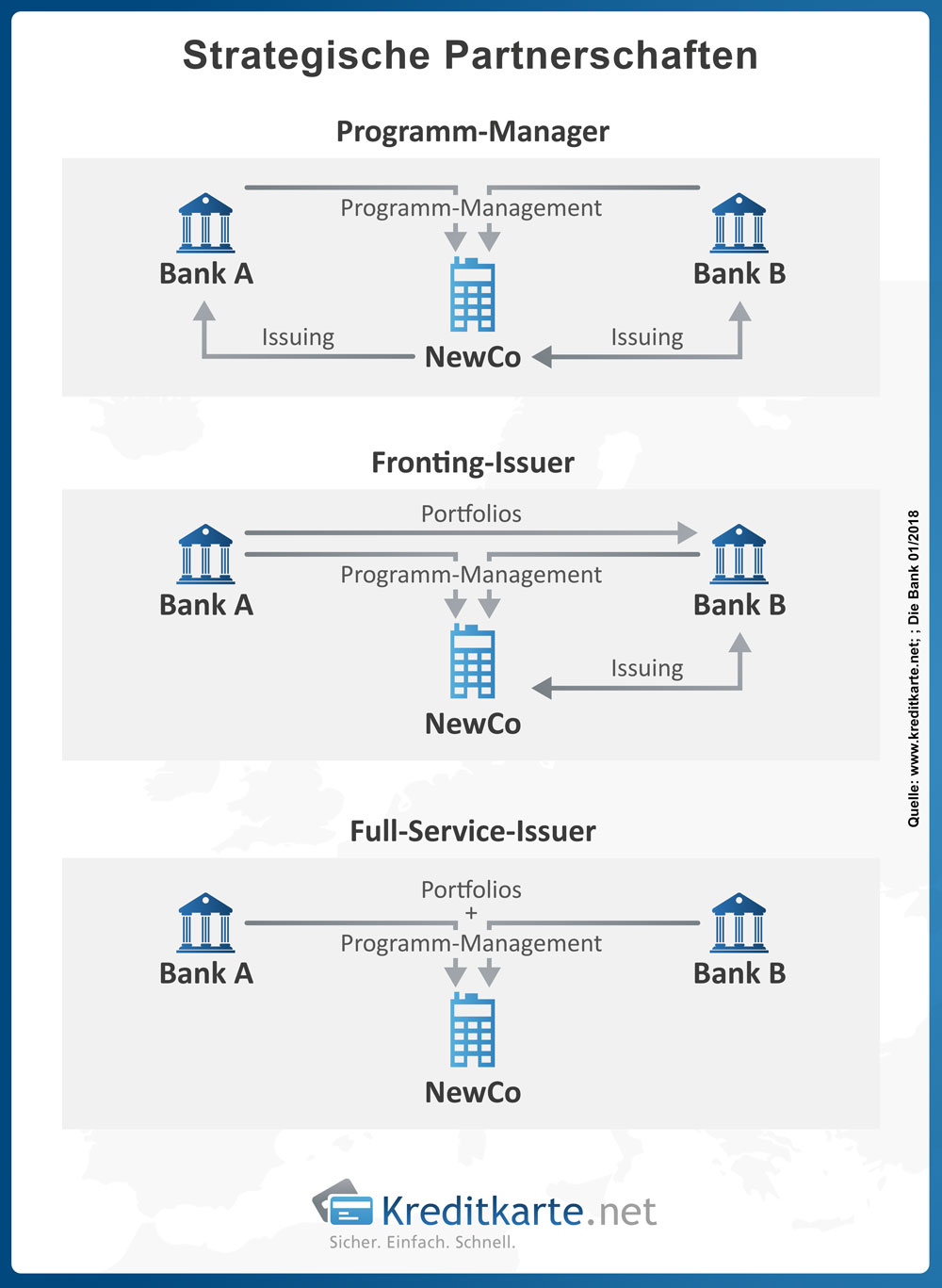

Auch strategische Partnerschaften können ein Mittel zum nachhaltigen Erfolg sein. Der Vorteil strategischer Partnerschaften liegt in strukturierter Zusammenarbeit, verbunden mit Risikominimierung und Wissenstransfer. Im Folgenden möchten wir drei verschiedene Varianten einer strategischen Partnerschaft vorstellen.

Variante A: Programm-Manager

In Variante A läuft die Partnerschaft über eine gemeinsame Servicegesellschaft (=Programm-Manager). Durch eine gemeinsame zentrale Gesellschaft (NewCo) werden alle Einkäufe von Gütern und Dienstleistungen, sowie das Management der Kartenprogramme abgewickelt. Die NewCo kommt ohne aufsichtsrechtliche Lizenz aus. Um die Steuerung der Kartenprogramme zu gewährleisten werden die Mitarbeiter auf die NewCo übertragen. Die Kreditkartenportfolios verbleiben jedoch bei den Banken selbst. Der Aufwand zur Umsetzung dieser Option ist vergleichsweise gering.

Variante B: Fronting-Issuer

In Variante B läuft es zunächst ähnlich, wie in Variante A ab. Als erstes wird eine zentrale Gesellschaft gegründet und die Mitarbeiter beider Partner werden in die NewCo eingebracht. Anders als in Variante A veräußert Bank A daraufhin ihr Kartenportfolio an Bank B. Zudem fungiert die gemeinsame Managementgesellschaft künftig als zentraler Ansprechpartner, ohne hierbei aufsichtsrechtlich reguliert zu sein.

Variante C: Full-Service Issuer

Am (zeit-) aufwendigsten, aber auch am vielversprechendsten, ist Variante C. Die Einbringung der personellen Ressourcen und die Einbringung der Kartenportfolien beider Banken verspricht das höchste Synergiepotenzial. Dieses Konstrukt wird als Full-Service-Issuer bezeichnet. Damit das zukünftige Geschäft weitgehend unabhängig agieren kann, muss es mit einer umfassenden Lizenz nach KWG oder ZAG sowie ausreichenden Eigenmitteln ausgestattet werden. Dies erfordert ein höheres finanzielles Investment und eine längere Umsetzungszeit.

Alle Kreditkarten im Vergleich

Teilen: | FACEBOOK | GOOGLE+

Gesamtfazit

Wie kann sich das Co-Branding Kreditkarten Geschäftsmodell für die Zukunft wappnen?

Neben Lösungsansätzen, wie Digitalisierung der Wertschöpfung oder Ausbau der Markposition, sollte auch die Möglichkeit auf eine strategische Partnerschaft nicht außer Acht gelassen werden. Aufgrund der Individualität der beteiligten Institute sollen kartenherausgebende Institute (Issuer) jedoch genug Vorlaufzeiten für eine erfolgreiche Umsetzung einplanen. Denn heute müssen die Weichen für das Morgen gestellt werden.

Kreditkartenvergleich

| awa7® Visa Kreditkarte Credit Card/ Revolving Card |

|---|

|

| American Express PAYBACK Karte Charge Card |

|

| Deutschland-Kreditkarte Classic Credit Card/ Revolving Card |

|

| Mercedes Credit Card Silber Charge Card |

|

Quellen

- Zeitschrift für Bankpolitik und Praxis (Ausgabe Januar 2018)