Debit-Kreditkarten im Vergleich 07/2026

Tipp Das Wichtigste in Kürze

Debitkarten sind keine Kreditkarten, da es keinen Kreditrahmen gibt und das Geld direkt vom Girokonto abgebucht wird.

Debitkarte in Deutschland als beliebtestes Zahlungsmittel in der Brieftasche (in Form von girocard oder als Debitkarte von VISA oder Mastercard)

Unsere Tipps

Mit Debit-Kreditkarten behalten Kunden die vollständige Kostenkontrolle über ihre Finanzen im Blick.

Aufgepasst bei der Akzeptanz von Debitkarten: Akzeptanz im Inland bestens, Akzeptanz im Ausland ausbaufähig

In unserem Kreditkartenrechner listen wir die Kreditkarten mit ihren Grundgebühren, Einsatzentgelten und Zinsen auf. So findet sich schnell die für Sie am besten geeignete Kreditkarte.

Vergleich wird aktualisiert...

Bitte einen Moment Geduld, die Kartendaten werden neu geladen.

44 von 154 Karten gefunden

Stand: 23.07.2026 – Alle Angaben ohne Gewähr.

DKB Visa Debitkarte ★ Empfehlung der Redaktion

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,91 %

zinsfreies Zahlungsziel -

54,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt DKB Visa Debitkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,50 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Openbank Open Debit Plus ★ Empfehlung der Redaktion

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 1,50 %

Dispozins p.a. 10,05 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Openbank Open Debit Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 1,50 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,50 %

N26 Standard ★ Empfehlung der Redaktion

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt N26 Standard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 10,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 2

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

Consorsbank Visa Card Debit ★ Empfehlung der Redaktion

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 2,10 %

Dispozins p.a. 9,65 %

zinsfreies Zahlungsziel -

48,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Consorsbank Visa Card Debit holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,00 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 12,00 €

Grundgebühr Partnerkarte (2. Jahr)* 12,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 2,10 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,10 %

comdirect VISA-Debitkarte Gutschrift: 100 Euro

★ Empfehlung der Redaktion

Bargeldbezug Ausland 4,90 €

Fremdwährungsentgelt 1,75 %

Dispozins p.a. 8,65 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt comdirect VISA-Debitkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 14,90 €

Grundgebühr Partnerkarte (1. Jahr)* 14,90 €

Grundgebühr Partnerkarte (2. Jahr)* 14,90 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,90 €

Ausland (%/€) 4,90 €

Fremdwährungsentgelt 1,75 %

Gratis-Abhebungen 3

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,75 %

C24 Smart ★ Empfehlung der Redaktion

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt C24 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 €

Preis Motivkarte* 3,99 €

Kosten Ersatzkarte 8,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt C24 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 1,00 %mind. 1,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Deblock Standard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,00 %mind. 1,00 €

Ausland (%/€) 1,00 %mind. 1,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 1

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,69 %

Fremdwährungsentgelt 0,02 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Wise Debit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,69 %

Ausland (%/€) 2,69 %

Fremdwährungsentgelt 0,02 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,02 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt N26 Standard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe -

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 2

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

Trade Republic Classic Card

Bargeldbezug Ausland 1,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt Trade Republic Classic Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 5,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 1,00 €

Ausland (%/€) 1,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,69 %

Fremdwährungsentgelt 0,02 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt Wise Debit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 7,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 4,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,69 %

Ausland (%/€) 2,69 %

Fremdwährungsentgelt 0,02 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,02 %

Bargeldbezug Ausland 2,99 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

9,99 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Free holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 9,99 €

Grundgebühr (ab 2. Jahr) 9,99 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,99 €

Ausland (%/€) 2,99 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 4

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,95 %

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt BBVA Debitkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 1,00 €

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

24,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Classic holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 1,00 €

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,00 €

Trade Republic Mirror Card

Bargeldbezug Ausland 1,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

0,00 €

Karte & Konto p.a.

(dauerhaft kostenlos,

Mehr Details ▼

Weiter Jetzt Trade Republic Mirror Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 50,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 50,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 1,00 €

Ausland (%/€) 1,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 1,00 €

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

26,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel My Nickel holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 2,00 €

Grundgebühr (ab 2. Jahr) 2,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 1,00 €

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,00 €

Bargeldbezug Ausland 0,99 €

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

47,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Core holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 3,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 9,99 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,99 €

Ausland (%/€) 0,99 €

Fremdwährungsentgelt 0,50 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,99 €

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

47,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Core holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 3,99 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,99 €

Ausland (%/€) 0,99 €

Fremdwährungsentgelt 0,50 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

54,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 30,00 €

Grundgebühr (ab 2. Jahr) 30,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 2,20 %

Dispozins p.a. 9,14 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt ING VISA Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 1.000,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 2,20 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,20 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 3,00 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. 9,75 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Tomorrow Now holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 500,00 € (pro Monat) 0,00 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 €

Ausland (%/€) 3,00 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 1

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 1,70 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

58,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Smart holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 1,70 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 1,70 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

70,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt C24 Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe - Kontoführungsgebühren (pro Monat) 5,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

70,80 €

Karte & Konto p.a.

(Im 1. Jahr 75,80 €)

Mehr Details ▼

Weiter Jetzt C24 Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 € Kontoführungsgebühren (pro Monat) 5,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 8,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

104,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Nickel-Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 80,00 €

Grundgebühr (ab 2. Jahr) 80,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 50,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 3,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,75 %

zinsfreies Zahlungsziel -

106,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Tomorrow Change holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 8,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 €

Ausland (%/€) 3,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt C24 Max holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Go holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Go holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

119,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Pro holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

119,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Pro holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,99 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Bargeldbezug Ausland 1,00 %mind. 1,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

120,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Deblock Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 10,00 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,00 %mind. 1,00 €

Ausland (%/€) 1,00 %mind. 1,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 7,49 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

(Im 1. Jahr 123,80 €)

Mehr Details ▼

Weiter Jetzt C24 Max holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 5,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 49,50 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 20

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Global MasterCard Premium

Bargeldbezug Ausland 5,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

128,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Global MasterCard Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 68,00 €

Grundgebühr (ab 2. Jahr) 68,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 5,00 €

Preis Motivkarte* 19,00 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,60 €

Inland + EU (%/€) 5,00 €

Ausland (%/€) 5,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

ActiveCashCard (ACC) Premium

Bargeldbezug Ausland 5,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

132,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt ActiveCashCard (ACC) Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 72,00 €

Grundgebühr (ab 2. Jahr) 72,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 5,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,60 €

Inland + EU (%/€) 5,00 €

Ausland (%/€) 5,00 €

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 5,95 €

Fremdwährungsentgelt 2,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

(Im 1. Jahr 157,80 €)

Mehr Details ▼

Weiter Jetzt PayCenter Onlinekonto holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 39,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* 19,00 €

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 5,95 €

Ausland (%/€) 5,95 €

Fremdwährungsentgelt 2,00 %

Gratis-Abhebungen 1

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 10,05 %

zinsfreies Zahlungsziel -

167,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Openbank Metal Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 167,88 €

Grundgebühr (ab 2. Jahr) 167,88 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

202,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 16,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 45,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

202,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 16,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 45,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,75 %

zinsfreies Zahlungsziel -

214,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Tomorrow Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 17,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 20,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

227,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Elite holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 18,99 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

227,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Elite holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 18,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Stand: 23.07.2026 – Alle Angaben ohne Gewähr.

Die hierzulande bevorzugteste Art der Debitkarte ist die girocard. Sowohl die Anzahl der Debit-Kreditkarten in Deutschland als auch die Anzahl der getätigten Transaktionen steigt seit Jahren an. Bei jeder Transaktion mit der Debitkarte, also beim bargeldlosen Bezahlen oder Geldabheben am Automaten, kann der Kunde auf das Kontoguthaben bzw. den Kreditrahmen (Dispositionskredit) zugreifen. Es fallen keine Sollzinsen an. Gegebenenfalls können beim Girokonto aber Dispo- bzw. Überziehungszinsen berechnet werden.

Bedienhinweis: Einzelne Datenreihen lassen sich durch Klick auf die betreffende Überschrift aus- und wieder einblenden.

Quellen:

Was ist eine Debitkarte?

Der englische Begriff „Debit“ bedeutet übersetzt Lastschrift, Belastung oder Soll. Jeder mit der Debitkarte getätigte Umsatz wird zeitnah vom Girokonto abgebucht. Eine Debitkarte ist eine, von Kreditinstituten herausgegebene, Zahlungskarte (Bankkarte), welche für bargeldlose Transaktionen oder den Bargeldbezug genutzt werden kann.

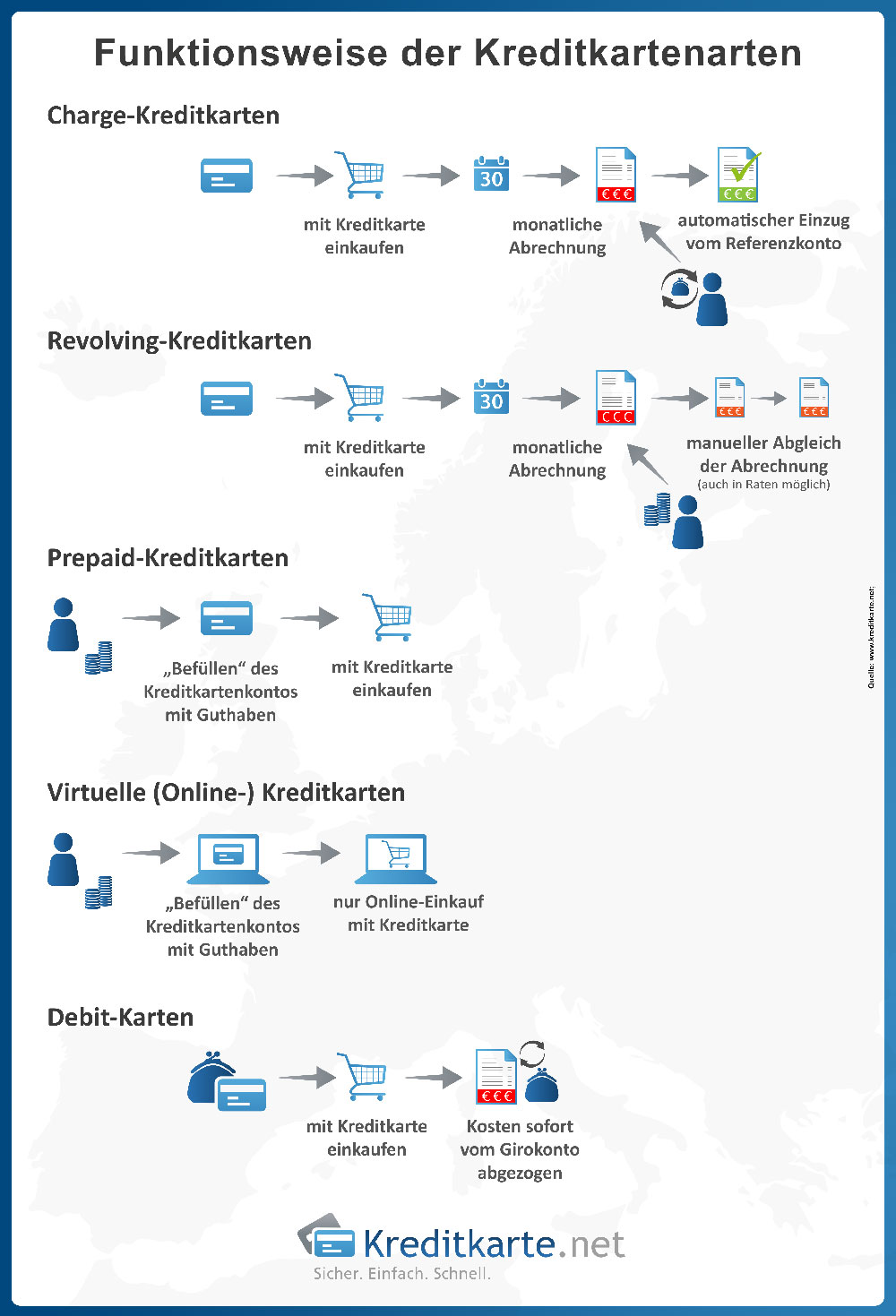

Nach dem Einsatz der Bankkarte wird das Girokonto unmittelbar belastet. Ein zinsfreies Zahlungsziel oder die Vorfinanzierung des Kaufbetrages gibt es bei Debitkarten, im Gegensatz zu echten Kreditkarten, nicht.

Die Debitkarte wird meist aus Kunststoff (PVC) herstellt und entspricht der ISO/IEC 7810 Norm. Ob beim bargeldlosen Bezahlen oder dem Geldabheben am Bankautomaten: Debitkarten sind aus dem täglichen Zahlungsverkehr nicht mehr wegzudenken.

Wie funktioniert die Debitkarte?

Mit ihrer Debitkarte haben Kunden die Möglichkeit an Kassen zu bezahlen sowie in Verbindung mit der PIN unabhängig von Schalteröffnungszeiten Bargeld an Geldautomaten vom Konto abzuheben.

Beim Bezahlen oder Geldabheben wird das Girokonto bzw. das Kreditkartenkonto des Kunden zeitnah belastet. Anders als bei den gängigen Charge-Karten oder echten Kreditkarten wird weder eine monatliche Abrechnung vorgenommen noch ein Kreditrahmen zur Verfügung gestellt, der flexibel ausglichen werden kann. Kunden können somit nur über den Betrag verfügen, der als Guthaben auf dem Konto vorhanden ist bzw. im Rahmen eines Dispokredites eingeräumt oder vorher auf den Geldchip aufgeladen wurde. Transaktionen können nur mit PIN (EC-Cash) oder der persönlichen Unterschrift (ELV) des Karteninhabers autorisiert werden. Diese Maßnahmen sollen den Bankkunden vor Missbrauch schützen.

Die Gebühren für den bargeldlosen Zahlungsverkehr innerhalb Deutschlands übernehmen die Händler. Kosten entstehen können allerdings beim Geldabheben am Geldautomaten. Kartennutzer sollten sich deshalb informieren, an welchen Automaten Sie gebührenfrei Bargeld erhalten. In diesem Zusammenhang ist entscheidend, in welchem Netzwerk zur Bargeldversorgung sich das kartenausgebende Kreditinstitut befindet. Neben dem Sparkassenverband und dem BankCard ServiceNetz gibt es auch Cash Group und CashPool.

Was sind die Unterschiede zwischen Debitkarten und echten Kreditkarten?

Bei bargeldloser Bezahlung mit der Debitkarte wird der Zahlbetrag direkt vom der Karte zugeordneten Girokonto abgebucht. Bei der echten Kreditkarte, einer so genannten „Revolving Card“ oder auch „Charge-Kreditkarte“, wird das Girokonto bzw. Kreditkartenkonto nicht direkt belastet. Dem Bankkunden wird ein Kreditrahmen zur Verfügung gestellt, der monatlich voll ausgeschöpft werden kann. Die Rückzahlung erfolgt zum Monatsende entweder in Teilbeträgen oder voll.

Was sich im ersten Moment flexibel und einfach anhört, kann sich zu einem echten Problem entwickeln. Denn die Möglichkeit bei Revolving Cards, den Betrag in Raten zurückzuzahlen, lassen sich die Kreditkartenanbieter teuer bezahlen. Undisziplinierte Kartenbesitzer können sehr schnell den Überblick über ihre Finanzen verlieren und somit ganz schnell im Schuldensumpf landen. Verbraucherschützer raten deshalb, kurzfristigen Finanzbedarf mit einem wesentlich günstigeren Dispokredit zu decken.

Eine günstige Alternative zur echten Kreditkarte ist eine so genannte Charge-Card. Diese spezielle Form der Kreditkarte ist in Deutschland weitverbreitet. Dem Karteninhaber wird ein individueller Verfügungsrahmen eingeräumt. Monatlich wird dann eine Abrechnung erstellt. Dieser Betrag wird per Lastschrift vom Girokonto abgebucht.

Voraussetzung und Funktionsweise der Kreditkartenarten TWITTER | FACEBOOK | GOOGLE+ Welche Vorteile haben Debitkarten?

Keine Verschuldungsgefahr: Mit der Debitkarte kann nur im Rahmen des auf dem Girokonto bzw. Kreditkartenkontos befindlichen Guthabens verfügt werden. Kartennutzer behalten somit immer den Überblick über ihre Finanzen, da kein Kreditrahmen zur Verfügung gestellt wird. Zudem wird das Konto sofort belastet, so dass eine Übersicht über Einnahmen und Ausgaben das Risiko einer Verschuldung deutlich minimiert.

Da der Einsatz der Debitkarte im Rahmen des auf dem Konto befindlichen Guthabens möglich ist, sind die Vergabekriterien der Banken nicht so streng wie etwa bei herkömmlichen Kreditkarten. Somit haben mehr Personen die Möglichkeit, eine Bank- bzw. Kreditkarte zu besitzen.

Weltweit flexibel: Neben dem Geldabheben und bargeldlosen Zahlen im In- und Ausland können mit der Debitkreditkarte auch Hotel- und Flugreservierungen vorgenommen werden.

Günstige Gebühren: In der Regel erhalten Bankkunden die Debitkarte kostenlos zum Girokonto dazu. Zudem sind die nutzungsabhängigen Entgelte im Vergleich zu echten Kreditkarten doch recht gering.

Welche Nachteile haben Debitkarten?

Weltweit nur bedingt einsetzbar: Mit Maestro und V Pay haben die großen Kreditkartenfirmen MasterCard und Visa Europe Debitkarten herausgegeben, die international nutzbar sind. Allerdings sollten Kartennutzer unbedingt beachten, dass die girocard mit V PAY lediglich im europäischen Ausland einsetzbar ist. Um die finanzielle Flexibilität über die Grenzen des europäischen Kontinents hinaus zu gewährleisten, sollte parallel eine Kreditkarte mitgeführt werden. Dies bietet sich im Übrigen auch bei den Maestro Debitkarten an. Denn in der Regel ist der Einsatz der Kreditkarte im Ausland kostengünstiger.

Zu bedenken ist auch, dass es zu Problemen kommen kann, wenn die Debitkarte als Sicherheit hinterlegt werden soll, etwa bei Mietwagenbuchung oder Hotelreservierung. Da Debitkarten über keinen Kreditrahmen verfügen, sondern lediglich über die Deckung des Girokontos, kann es dazu führen, dass einige Firmen die Karten nicht akzeptieren.

Hohe Dispozinsen: Verfügungen mit der Debitkarte werden sofort dem Kreditkarten- bzw. Girokonto belastet. Um hohe Dispo- oder Überziehungszinsen zu vermeiden, sollten Kartennutzer immer über eine ausreichende Deckung auf ihrem Konto sorgen.

Keine Zusatzleistungen: Debitbank- bzw. Debitkreditkarten bieten kaum Zusatzleistungen wie Versicherungen, Cash-Backs, Rabatte, etc. Auf diese Features müssen Kunden in der Regel verzichten.

Probleme bei der Akzeptanz von Debitcards

Da bei einer Debitcard die Rückbuchung belasteter Beträge nicht möglich ist, können diese gerade im Urlaub oder auf Reisen nicht überall eingesetzt werden:

Tankautomaten in Frankreich lassen sich damit nicht nutzen

Mietwagen, die bereits im Voraus bezahlt und gebucht sind, werden nur gegen teure Zusatzversicherung herausgegeben, weil die vorläufige Belastung des Kontos mit der Kaution eben nicht möglich ist.

Grundsätzlich gibt es keine Regel, die Akzeptanzpartner in Europa verpflichtet, Debit- und Kreditkarten einer Marke im Bündel zu akzeptieren. Akzeptanzpartner können also frei entscheiden nur Debit- oder nur Kreditkarten einer Marke zu akzeptieren, wenn er dies vorab deutlich mitgeteilt wird. Zudem müssen seit der Verordnung alle Issuer auch auf Ihren Karten deutlich kenntlich machen, um welche Art von Karte es sich handelt.

Der Ruf nach einem Einschreiten von Mastercard und VISA läuft ins Leere – denen sind durch die Verordnung die Hände gebunden. Und die Händler nutzen hier geltendes Recht.

Aus diesem Grund unsere Empfehlung: wer für Urlaub oder Reisen eine Kreditkarte sucht, sollte sich bei seiner kontoführenden Bank informieren, ob diese ihm nur eine Debitcard oder eine echte Creditcard an die Hand gegeben hat. Ist ersteres der Fall, lohnt es oft, sich eine weitere „echte“ Kreditkarte zuzulegen. Eine Übersicht empfehlenswerter Angebote gibt es in unserem Vergleich:

Echte Kreditkarten mit Teilzahlung im Vergleich

Sind Prepaid-Kreditkarten nicht auch Debitkarten?

Prepaid-Kreditkarten sind keine Debitkarten. Zwar können Prepaid-Kreditkarten so verwendet werden wie Debitkarten, allerdings werden die Ausgaben nicht direkt von einem Giro- bzw. Kreditkartenkonto abgebucht. Bevor die Prepaidkarte zum Einsatz kommen kann, muss diese mit ausreichend Guthaben aufgeladen werden. Insofern funktionieren Prepaid-Kreditkarte wie Debitkarten mit GeldKarten-Funktion. Außerdem werden Prepaid-Kreditkarten ohne Bonitätsprüfung herausgegeben. Da Debitkarten an ein Girokonto gekoppelt sind, ist eine Bonitätsprüfung mittels SCHUFA-Auskunft erforderlich.

Jetzt Prepaid-Kreditkarten vergleichen

Debitkarten – Empfehlung der Redaktion

DKB Visa Debitkarte Debit-Card

Grundgebühr 0,00 € (1. Jahr)0,00 € (ab 2. Jahr)

Auslandseinsatz 0,00 % 0,00 %

Zinsen 0,00 % 7.91 %

zum Angebot

Consorsbank Visa Card Debit Debit-Card

Grundgebühr 0,00 € (1. Jahr)0,00 € (ab 2. Jahr)

Auslandseinsatz 0,00 % 2,10 %

Zinsen 0,00 % 9.65 %

zum Angebot

Openbank Open Debit Plus Debit-Card

Grundgebühr 0,00 € (1. Jahr)0,00 € (ab 2. Jahr)

Auslandseinsatz 0,00 % 1,50 %

Zinsen 0,00 % 10.05 %

zum Angebot