Kreditkarten mit Reiseversicherungen

Aktive Filter nur Karten mit Reiseversicherungen 30 von 153 Karten gefunden

Stand: 25.06.26. Alle Angaben ohne Gewähr.

TF Bank Mastercard Gold ★ Empfehlung der Redaktion

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,35 %

zinsfreies Zahlungsziel bis 51 Tage

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt TF Bank Mastercard Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,35 %

Fremdwährungsentgelt: 0,00 %

Gebührenfrei Mastercard Gold

Credit Card/ Revolving Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 22,32 %

zinsfreies Zahlungsziel bis 49 Tage

0,00 €

Grundgebühr p.a.

(dauerhaft kostenlos)

Mehr Details ▼

Weiter Jetzt Gebührenfrei Mastercard Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 22,32 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 3,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Sollzins p.a. n.v.

zinsfreies Zahlungsziel bis 30 Tage Mehr Details ▼

Weiter Jetzt BMW Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 20,00 €

Grundgebühr (ab 2. Jahr) 20,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 %mind. 5,00 €

Ausland (%/€) 3,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 16,05 %

zinsfreies Zahlungsziel bis 30 Tage Mehr Details ▼

Weiter Jetzt Hanseatic Bank GoldCard holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 58,80 €

Grundgebühr (ab 2. Jahr) 58,80 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 9,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 16,05 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 1,50 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

54,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 30,00 €

Grundgebühr (ab 2. Jahr) 30,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 1,50 €

Ausland (%/€) 1,50 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Credit Card/ Revolving Card

Bargeldbezug Ausland 3,50 %mind. 5,75 €

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 15,31 %

zinsfreies Zahlungsziel bis 30 Tage Mehr Details ▼

Weiter Jetzt Santander BestCard Extra holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 58,80 €

Grundgebühr (ab 2. Jahr) 58,80 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 5,05 €

Grundgebühr Partnerkarte (1. Jahr)* 34,80 €

Grundgebühr Partnerkarte (2. Jahr)* 34,80 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 3,50 %mind. 5,75 €

Ausland (%/€) 3,50 %mind. 5,75 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 15,31 %

Fremdwährungsentgelt: 0,00 %

Deutschland-Kreditkarte Gold

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 2,00 %

Sollzins p.a. 18,77 %

zinsfreies Zahlungsziel bis 30 Tage Mehr Details ▼

Weiter Jetzt Deutschland-Kreditkarte Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 58,80 €

Grundgebühr (ab 2. Jahr) 58,80 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte -

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 2,00 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 18,77 %

Fremdwährungsentgelt: 2,00 %

easybank Kreditkarte Gold

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 1,99 %

Sollzins p.a. 19,14 %

zinsfreies Zahlungsziel bis 56 Tage Mehr Details ▼

Weiter Jetzt easybank Kreditkarte Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 59,00 €

Grundgebühr (ab 2. Jahr) 59,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 15,00 €

Grundgebühr Partnerkarte (1. Jahr)* 29,00 €

Grundgebühr Partnerkarte (2. Jahr)* 29,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 1,99 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 19,14 %

Fremdwährungsentgelt: 1,99 %

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 19,14 %

zinsfreies Zahlungsziel bis 59 Tage

99,00 €

Grundgebühr p.a.

(Im 1. Jahr 49,50 €)

Mehr Details ▼

Weiter Jetzt Eurowings Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 49,50 €

Grundgebühr (ab 2. Jahr) 99,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 15,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 10,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 4,00 %mind. 5,95 €

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 19,14 %

Fremdwährungsentgelt: 0,00 %

comdirect Visa Kreditkarte

Bargeldbezug Ausland 4,90 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 8,65 %

zinsfreies Zahlungsziel bis 30 Tage

81,60 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt comdirect Visa Kreditkarte holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 22,80 €

Grundgebühr (ab 2. Jahr) 22,80 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,90 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 14,90 €

Grundgebühr Partnerkarte (1. Jahr)* 14,90 €

Grundgebühr Partnerkarte (2. Jahr)* 14,90 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,90 €

Ausland (%/€) 4,90 €

Fremdwährungsentgelt 0,00 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Deutsche Bank Mastercard Gold

Bargeldbezug Ausland 4,25 %mind. 7,25 €

Fremdwährungsentgelt 1,75 %mind. 1,50 €

Sollzins p.a. n.v.

zinsfreies Zahlungsziel -

Mehr Details ▼

Weiter Jetzt Deutsche Bank Mastercard Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 82,00 €

Grundgebühr (ab 2. Jahr) 82,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* 7,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 46,00 €

Grundgebühr Partnerkarte (2. Jahr)* 46,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,50 %mind. 5,75 €

Ausland (%/€) 4,25 %mind. 7,25 €

Fremdwährungsentgelt 1,75 %mind. 1,50 €

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 1,75 %mind. 1,50 €

Mercedes Credit Card Gold

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 1,50 %

Sollzins p.a. 13,45 %

zinsfreies Zahlungsziel bis 40 Tage Mehr Details ▼

Weiter Jetzt Mercedes Credit Card Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 83,40 €

Grundgebühr (ab 2. Jahr) 83,40 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 41,70 €

Grundgebühr Partnerkarte (2. Jahr)* 41,70 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 %mind. 5,00 €

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 1,50 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,45 %

Fremdwährungsentgelt: 1,50 %

easybank Kreditkarte Platinum

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 19,14 %

zinsfreies Zahlungsziel bis 56 Tage Mehr Details ▼

Weiter Jetzt easybank Kreditkarte Platinum holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 99,00 €

Grundgebühr (ab 2. Jahr) 99,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 15,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Mindestabhebebetrag 50.00

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 19,14 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

104,96 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Nickel Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 80,00 €

Grundgebühr (ab 2. Jahr) 80,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 2,08 €

Preis Motivkarte* -

Kosten Ersatzkarte 50,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 3

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 3,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,75 %

zinsfreies Zahlungsziel -

106,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Tomorrow Change holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 8,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 3,00 €

Ausland (%/€) 3,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Santander BestCard Premium

Credit Card/ Revolving Card

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Sollzins p.a. 15,31 %

zinsfreies Zahlungsziel bis 30 Tage

118,80 €

Grundgebühr p.a.

Mehr Details ▼

Weiter Jetzt Santander BestCard Premium holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 118,80 €

Grundgebühr (ab 2. Jahr) 118,80 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 5,05 €

Grundgebühr Partnerkarte (1. Jahr)* 94,80 €

Grundgebühr Partnerkarte (2. Jahr)* 94,80 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 15,31 %

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Go holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

118,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Go holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 9,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Lufthansa Miles & More Gold Credit Card

Credit Card/ Revolving Card

Bargeldbezug Ausland 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,95 %

Sollzins p.a. 9,80 %

zinsfreies Zahlungsziel bis 28 Tage

138,00 €

Grundgebühr p.a.

Mehr Details ▼

Weiter Jetzt Lufthansa Miles & More Gold Credit Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 138,00 €

Grundgebühr (ab 2. Jahr) 138,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 94,80 €

Grundgebühr Partnerkarte (2. Jahr)* 94,80 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 %mind. 5,00 €

Ausland (%/€) 2,00 %mind. 5,00 €

Fremdwährungsentgelt 1,95 %

Gratis-Abhebungen 2

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 9,80 %

Fremdwährungsentgelt: 1,95 %

Consorsbank Visa Card Gold

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,65 %

zinsfreies Zahlungsziel -

156,00 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Consorsbank Visa Card Gold holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 108,00 €

Grundgebühr (ab 2. Jahr) 108,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 4,00 € Kontoführungsgebühren bei Mindestgeldeingang von 700,00 € (pro Monat) 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 10,00 €

Grundgebühr Partnerkarte (1. Jahr)* 24,00 €

Grundgebühr Partnerkarte (2. Jahr)* 24,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 10,05 %

zinsfreies Zahlungsziel -

167,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Openbank Metal Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 167,88 €

Grundgebühr (ab 2. Jahr) 167,88 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 5

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

202,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 16,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 45,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben 0,00 €

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Bargeldbezug Ausland 2,00 €

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 13,40 %

zinsfreies Zahlungsziel -

202,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt N26 Metal holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 16,90 €

Preis Motivkarte* -

Kosten Ersatzkarte 45,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 2,00 €

Ausland (%/€) 2,00 €

Fremdwährungsentgelt 0,00 %

Gratis-Abhebungen 8

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) 13,40 %

Fremdwährungsentgelt: 0,00 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,00 %

Dispozins p.a. 9,75 %

zinsfreies Zahlungsziel -

214,80 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt Tomorrow Plus holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 17,90 €

Preis Motivkarte* 0,00 €

Kosten Ersatzkarte 20,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,00 %

virtuelle Karte

Debit-Card

Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

227,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Elite holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 18,99 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

Debit-Card

Öko/ Ethikbank,Neobank

Bargeldbezug Ausland 0,00 %

Fremdwährungsentgelt 0,50 %

Dispozins p.a. n.v.

zinsfreies Zahlungsziel -

227,88 €

Karte & Konto p.a.

Mehr Details ▼

Weiter Jetzt bunq Elite holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 0,00 €

Grundgebühr (ab 2. Jahr) 0,00 €

Kosten Kartenausgabe 0,00 € Kontoführungsgebühren (pro Monat) 18,99 €

Preis Motivkarte* 9,99 €

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 0,00 %

Ausland (%/€) 0,00 %

Fremdwährungsentgelt 0,50 %

Gratis-Abhebungen 6

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 0,50 %

American Express Gold Card

Bargeldbezug Ausland 4,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Sollzins p.a. n.v.

zinsfreies Zahlungsziel bis 30 Tage

240,00 €

Grundgebühr p.a.

Mehr Details ▼

Weiter Jetzt American Express Gold Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 240,00 €

Grundgebühr (ab 2. Jahr) 240,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 5,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %mind. 5,00 €

Ausland (%/€) 4,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

American Express Gold Card Rosé

Bargeldbezug Ausland 4,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Sollzins p.a. n.v.

zinsfreies Zahlungsziel bis 30 Tage

240,00 €

Grundgebühr p.a.

Mehr Details ▼

Weiter Jetzt American Express Gold Card Rosé holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 240,00 €

Grundgebühr (ab 2. Jahr) 240,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 5,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung 0,00 €

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %mind. 5,00 €

Ausland (%/€) 4,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

Bargeldbezug Ausland 4,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Sollzins p.a. n.v.

zinsfreies Zahlungsziel bis 30 Tage

500,00 €

Grundgebühr p.a.

Mehr Details ▼

Weiter Jetzt BMW Premium Card Carbon holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 500,00 €

Grundgebühr (ab 2. Jahr) 500,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %mind. 5,00 €

Ausland (%/€) 4,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

American Express Platinum Card

Bargeldbezug Ausland 4,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Sollzins p.a. n.v.

zinsfreies Zahlungsziel bis 30 Tage

720,00 €

Grundgebühr p.a.

Mehr Details ▼

Weiter Jetzt American Express Platinum Card holen

×

Grundkosten

Bargeld

Bezahlen

Grundgebühr (1. Jahr) 720,00 €

Grundgebühr (ab 2. Jahr) 720,00 €

Kosten Kartenausgabe 0,00 €

Preis Motivkarte* -

Kosten Ersatzkarte 0,00 €

Grundgebühr Partnerkarte (1. Jahr)* 0,00 €

Grundgebühr Partnerkarte (2. Jahr)* 0,00 €

Gebühr Konstoschließung -

Gebühr Überweisung Restguthaben -

Inland + EU (%/€) 4,00 %mind. 5,00 €

Ausland (%/€) 4,00 %mind. 5,00 €

Fremdwährungsentgelt 2,00 %

Zinsfreie Tage ab Transaktionstag -

Sollzins (p.a.) n.v.

Fremdwährungsentgelt: 2,00 %

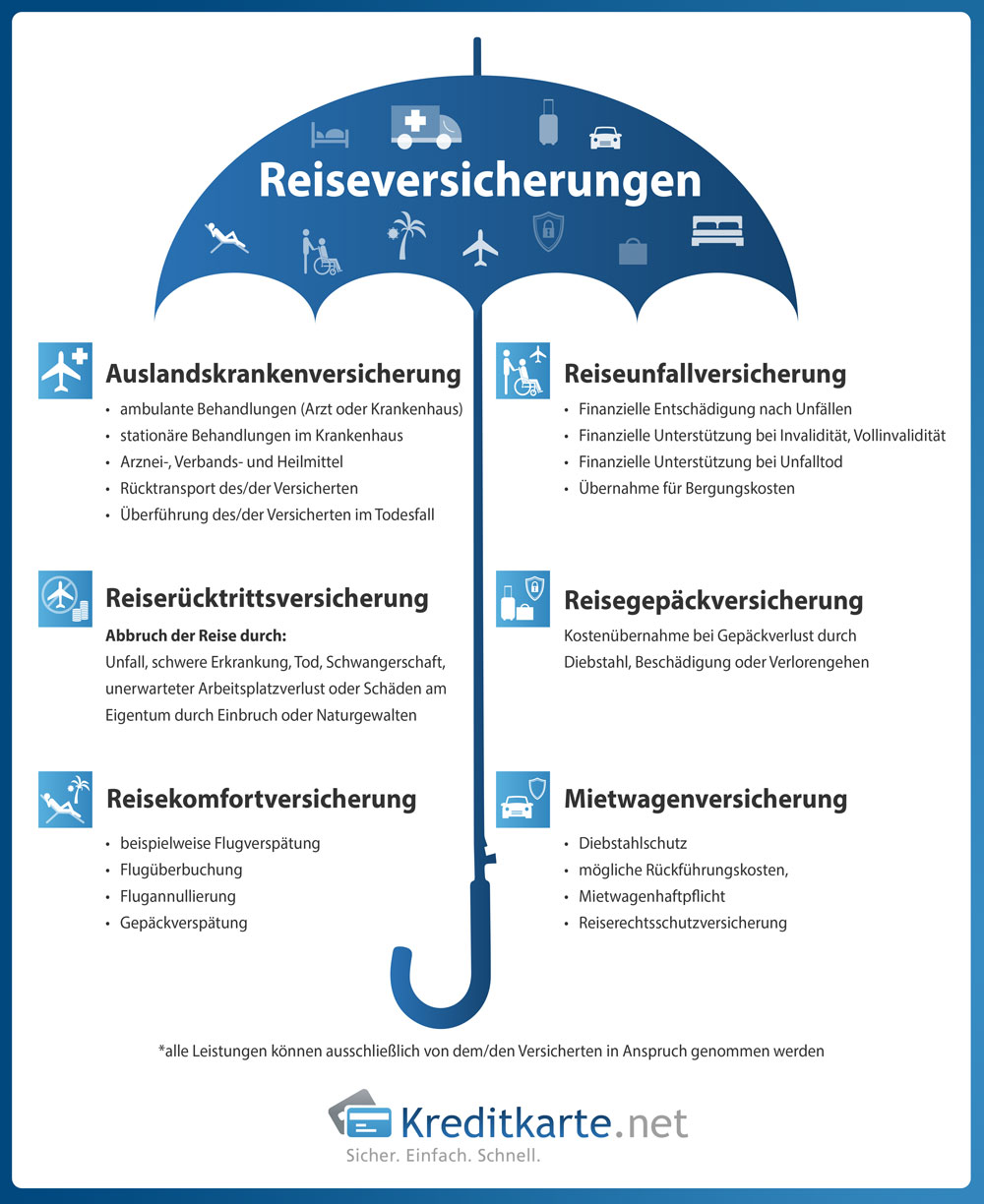

Reiseversicherungen im Überblick

Bei Reiseversicherungen handelt es sich um Versicherungen, welche zusätzlich zu gesetzlichen Versicherungen abgeschlossen werden können. Oft kann man sich den Einzelabschluss dieser Versicherungen sparen, da viele Kreditkartenanbieter schon beim Abschluss der Kreditkarte viele Leistungen mit anbieten. Deswegen sollte man sich auch unbedingt vor Reiseantritt darüber informieren, welche Leistungen die eigene Kreditkarte abdeckt und welche man eventuell noch zusätzlich benötigt.

Wichtig zu beachten sind hierbei vor allem folgende Aspekte:

WER ist versichert?

In WELCHER HÖHE ist (sind) die Person(en) versichert?

WAS ist versichert?

WO, in welchen Ländern greift der Versicherungsschutz?

WIE LANGE dauert die Reise?

Auslandskrankenversicherung:

Eine Auslandskrankenversicherung deckt bei akut auftretender Krankheit oder Verletzung im Ausland die Kosten für die medizinische Versorgung ab. Beispiele hierfür sind:

ambulante Behandlungen (Arzt oder Krankenhaus)

stationäre Behandlungen im Krankenhaus

Arznei-, Verbands- und Heilmittel

Rücktransport des/der Versicherten

Überführung des/der Versicherten im Todesfall

Die gesetzliche Krankenkasse würde lediglich die Standardsätze für medizinische Behandlungen abdecken. Außerdem deckt die gesetzliche Krankenkasse nur bestimmte Länder der europäischen Union ab und ist auch in der Übernahme der Kosten beschränkt. Ein Rücktransport des Verletzten bzw. Erkrankten ist nicht durch die gesetzliche Krankenversicherung abgedeckt.

Gerade für Familien mit Kindern ist der häufigste Grund den Urlaub abzubrechen Krankheit oder Verletzung. Auch wenn man den Urlaub mit nichts Negativem verbinden möchte, passieren kann prinzipiell immer was. Egal wie lang oder kurz der Urlaub auch sein mag oder wie alt der Reisende ist.

Reiseunfallversicherung

Eine Reiseunfallversicherung dient zur Vorsorge im Falle eines Unfalles im Urlaub. Gerade bei erhöhter Freizeitaktivität oder risikoreichen Hobbys (z.B. Ski fahren, surfen oder klettern) ist die Wahrscheinlichkeit eines Unfalls deutlich erhöht.

Was kann eine Unfallversicherung abdecken?

Finanzielle Entschädigung nach Unfällen

Finanzielle Unterstützung bei Invalidität, Vollinvalidität

Finanzielle Unterstützung bei Unfalltod

Übernahme für Bergungskosten

Attention

Reiserücktrittsversicherung

Eine Reiserücktrittsversicherung deckt die entstandenen Kosten bei Nichtantritt der Reise ab, weil der/die Reisende/n aus einem speziellen Grund die Reise nicht antreten konnten. Gründe für einen Abbruch der Reise könnten z.B. Unfall, schwere Erkrankung, Tod, Schwangerschaft, unerwarteter Arbeitsplatzverlust oder Schäden am Eigentum durch Einbruch oder Naturgewalten sein.

Zu beachten ist, dass die Versicherung nur greift, wenn der Urlaub aufgrund des Versicherten abgebrochen werden muss. Das heißt, wenn im Urlaubsland ein Bürgerkrieg ausbricht oder eine Naturkatastrophe einschlägt ist der Reisende nicht gegen evtl. streikendes Personal oder Insolvenz des Reiseveranstalters geschützt.

Ein weiteres wichtiges Kriterium ist die Höhe der Selbstbeteiligung. Eine Selbstbeteiligung ist der Anteil, den der Versicherte im Leistungsfall selbst zu tragen hat. Der auszuzahlende Betrag wird demzufolge um diese Summe reduziert. Es gibt auch Versicherungen ohne Selbstbeteiligung, diese können gerade bei teureren Reisen Sinn machen.

Reisegepäckversicherung

Eine Reisegepäckversicherung ist eine Absicherung gegen den Verlust des Gepäcks auf Reisen. Hierbei spielt es keine Rolle, ob das Gepäck gestohlen wird, verloren geht oder beschädigt wird. Die Versicherungssummen lassen sich meistens anpassen, jedoch wird in der Regel der Zeitwert des Gepäcks bezahlt.

Die Reisegepäckversicherung lohnt sich besonders für Personen, die sehr teuer Dinge mit sich führen, welche auch nach Benutzung noch einen entsprechenden Zeitwert haben.

Reisekomfort-Versicherung

Eine Reisekomfortversicherung erstattet dem Reisenden die Kosten oder ermöglicht eine finanzielle Wiedergutmachung bei Unannehmlichkeiten, wie beispielweise Flugverspätung, Flugüberbuchung, Flugannullierung, aber auch bei Gepäckverspätung und verspätetem Reiseantritt durch Fremdschuld.

Mietwagenversicherung

Um den Urlaub möglichst flexibel zu gestalten buchen jährlich Millionen von Reisenden einen Mietwagen am Urlaubsort. Da es sich jedoch um ein fremdes Fahrzeug handelt, greifen nicht die Versicherungen vom eigenen Auto. Die Mietwagenversicherung kann neben dem Diebstahlschutz, auch mögliche Rückführungskosten, eine Mietwagenhaftpflicht und eine Reiserechtsschutzversicherung umfassen.