Kostenlose Kreditkarten Test 2020

Mit starken sieben der 20 getesteten Kreditkarten von fünf Banken ist es in diesem Jahr möglich, völlig kostenfrei an Bargeld zu gelangen und online sowie vor Ort im Laden zu bezahlen. Das heißt, bei allen anderen 13 kostenlosen Kreditkarten greifen spätestens beim Einsatz der Kreditkarte (Bargeldbezug und/oder bargeldlose Transaktionen) Gebühren. Um die Höhe dieser Gebühren zu verdeutlichen, wurden alle 20 kostenlosen Kreditkarten mit den Muster-Anforderungen unserer drei Testszenarien Student, Familie auf Reisen und Online-Shopper durchgerechnet – mit Unterschieden von bis zu 116 Euro. Alle Testfälle können Sie hier online aufrufen. Erfahren Sie mehr…

Lediglich eine kleine Ausnahme soll vorab kurz zur Kenntnis genommen werden. Die DKB Visa Card ist ab dem 2. Jahr an einen Mindestgehaltseingang auf das dazugehörige Girokonto gebunden. Dieser beträgt 700,00 Euro für Aktivkunden. Nur unter dieser Voraussetzung ist die Kreditkarte zu den aufgelisteten Konditionen erhältlich. Kostenfrei bleibt sie jedoch immer.

Außerdem ist bei 10 von 20 getesteten Kreditkarten ein Girokonto angeschlossen. Dies können Sie unserer Konditionstabelle entnehmen, in der wir alle betreffenden Produkte für Sie mit einem Stern(-zusatz) markiert haben. Die Kreditkarten, welche an ein Girokonto gebunden sind, sind entweder Debit Cards oder Charge Cards und schneiden im Test etwas schlechter ab als die echten Kreditkarten (Revolving Cards). Der Grund dafür besteht darin, dass die unechten Kreditkarten (Debit und Charge Cards) keine Teilzahlung ermöglichen und zudem nicht für alle Zwecke einsetzbar sind z.B. bei der Autovermietung.

Kostenlose Kreditkarten im VergleichUnsere Testsieger 2020

Unser Gesamt-Testsieger in diesem Jahr ist die Barclaycard Visa. Diese erreichte stattliche 84,5 von 100 möglichen Punkten. Mit lediglich einem Punkt Abstand belegt die Hanseatic Bank GenialCard den zweiten Platz (83,5 Punkte), gefolgt von der Deutschland-Kreditkarte VISA Classic, welche auch von der Hanseatic Bank herausgeben wird.

Gesamtklassement 2020

| Platz | PunktePkt | Produkt |

|---|---|---|

| 1 | 84,5 | easybank Kreditkarte |

| 2 | 83,5 | Hanseatic Bank GenialCard |

| 3 | 81,0 | Deutschland-Kreditkarte Classic |

| 4 | 79,5 | Santander BestCard Basic |

| 5 | 78,5 | Consors Finanz Mastercard |

| 6 | 76,5 | DKB Visa Kreditkarte |

| 7 | 75,0 | TF Bank Mastercard Gold |

| 8 | 68,5 | Targobank Online-Classic-Karte |

| 9 | 68,0 | ING VISA Card |

| 10 | 67,5 | Gebührenfrei Mastercard Gold |

| 10 | 67,5 | Keine Daten vorhanden |

| 12 | 67,0 | Consorsbank Visa Card Debit |

| 13 | 66,5 | comdirect VISA-Debitkarte |

| 14 | 66,0 | Keine Daten vorhanden |

| 15 | 62,0 | Keine Daten vorhanden |

| 16 | 49,0 | Keine Daten vorhanden |

| 17 | 48,5 | N26 Standard |

| 18 | 41,5 | Keine Daten vorhanden |

| 18 | 41,5 | Keine Daten vorhanden |

| 20 | 39,5 | Keine Daten vorhanden |

Unsere Testmethoden

Wir haben in unserem 2020er-Test insgesamt 20 kostenlose Kreditkarten auf die Probe gestellt. Maximal konnten 100 Punkte, verteilt auf sieben Kategorien, eingefahren werden. Die Bewertungskriterien des Vorjahrestests haben wir überarbeitet und zudem an der Gewichtung der Punkte gefeilt. Da es sich um einen Test von kostenlosen Kreditkarten handelt und somit keine Grundgebühren anfallen, stehen vor allem die Einsatzentgelte der Kreditkarte im Vordergrund und wurde auch dementsprechend bepunktet.

| Kategorien | Punkte |

|---|---|

| Grundkosten | 10 |

| Zahlungsziel + Zinsen | 30 |

| Einsatzentgelte | 40 |

| Limits | 10 |

| Sicherheitsmerkmale | 5 |

| Zusatzleistungen | 5 |

| Summe | 100 |

Welche kostenlose Kreditkarte überzeugt in welcher Kategorie?

Insgesamt umfasst unser Test sieben Kategorien, welche wir für unsere Kategoriesieger in vier Hauptkategorien zusammengefasst haben:

- Grundkosten

- Zahlungsziel und Zinssätze

- Limits und Einsatzentgelte

- Sicherheit und Zusatzleistungen

Grundkosten

Unser erstes Testkriterium sind die »Grundkosten«. Die Grundgebühren für die Kreditkarten im ersten Jahr, aber auch in den Folgejahren liegen bei 0,00 Euro. Kreditkarten mit dazugehörigem Girokonto müssen in der Kontoführung kostenlos bleiben. Eine Bewertung dieser zwei Attribute ist demzufolge nicht notwendig, da in unserem Test alle 20 Kreditkarten grundgebührenfrei sind. Jedoch beinhaltet die Rubrik Grundkosten noch weitere Kosten, wie Gebühren für eine Partnerkarte oder Ersatzkarte

Unser Testsieger in dieser Kategorie heißt TFBank Mastercard Gold. Diese bietet sowohl kostenfreie Partnerkarten für an, als auch kostenfreie Ersatzkarten im Falle eines Verlustes. Für all diese Leistungen bekommt sie 10 von 10 möglichen Punkten in der Kategorie »Grundkosten« .

| Grundkosten | ||

|---|---|---|

| Platz | Punkte | Anbieter |

| 1. | 10 / 10 | TF Bank Mastercard Gold |

| 2. | 8 / 10 | easybank Kreditkarte | Santander BestCard Basic | DKB Visa Kreditkarte | ING VISA Card | Consorsbank Visa Card Debit | Keine Daten vorhanden |

| 3. | 6 / 10 | easybank Kreditkarte | Deutschland-Kreditkarte Classic | Targobank Online-Classic-Karte |

Zahlungsziel und Zinssätze

Zahlungsziel

Der primäre Vorteil bei Kreditkarten, auch bei den kostenlosen, liegt nicht nur in der weltweiten Akzeptanz, sondern auch in der Möglichkeit, einen zinsfreien Kredit in Anspruch zu nehmen. Einzige Ausnahme bilden die Prepaid-Kreditkarten, welche auf Guthabenbasis geführt werden. Bei den Debit Cards wird der Umsatz direkt vom hinterlegten Girokonto abgebucht.

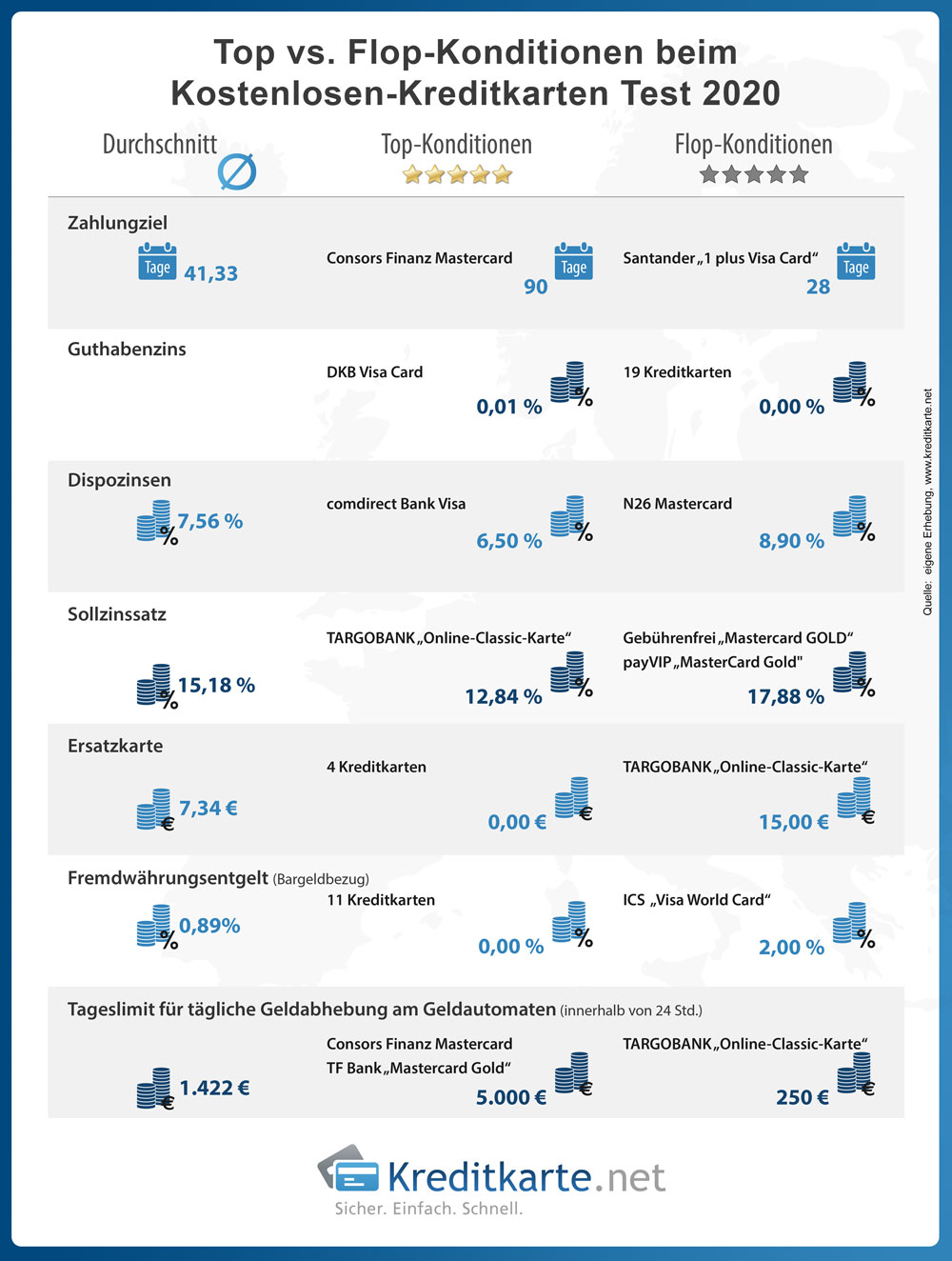

Die Kategorie »Zahlungsziel« haben wir deshalb erweitert. Zusätzlich zum zinsfreien Zahlungsziel haben wir die Möglichkeit der Ratenzahlung und die Höhe der Sollzinsen mit integriert. Da in der Regel nur Revolving Cards die Möglichkeit der Ratenzahlung anbieten, haben diese regelmäßig einen Punktevorsprung gegenüber den Charge Cards, bei denen die Abrechnung des Gesamtbetrages monatlich via Lastschrifteinzug vorgenommen wird. Die monatliche Abrechnung steht für ein vierwöchiges zinsfreies Zahlungsziel. In unserem Test dehnt sich das zinsfreie Zahlungsziel bis zu 90 Tagen aus.

Surftipp: Was ist das zinsfreie Zahlungsziel?

Guthabenzinsen

Dieses Kapitel ist recht schnell erzählt. Nur eine einzige kostenfreie Kreditkarte, die DKB Visa Card, vergibt an Ihre Kunden noch Guthabenzinsen in Höhe von 0,01 Prozent. Alle anderen 19 von uns getesteten Kreditkarten bieten leider keine Guthabenverzinsung an.

Der Testsieger im Bereich »Zahlungsziel & Zinssätze« ist die Consors Finanz Mastercard, welche mit 90 Tagen zinsfreiem Zahlungsziel alle anderen Kreditkarten abhängt.

Surftipp: Die beste Kreditkarte finden - so geht es mit wenigen Klicks!

Außerdem schneiden die ICS Visa World Card und die Hanseatic Bank GenialCard gut in dieser Kategorie ab. Wer viel Wert auf ein langes Zahlungsziel legt, fährt mit der Consors Finanz Mastercard oder der Barclaycard Visa ganz gut. Die Barclaycard überzeugt mit einem überdurchschnittlich langem Zahlungsziel von bis zu 59 Tagen.

| Zahlungsziel & Zinssätze | ||

|---|---|---|

| Platz | Punkte | Anbieter |

| 1. | 27 / 30 | Consors Finanz Mastercard |

| 2. | 26 / 30 | Keine Daten vorhanden |

| 3. | 25,5 / 30 | Hanseatic Bank GenialCard |

Limits & Einsatzentgelte

Diese Kategorie wurde bis auf die Punkteverteilung und die Gewichtung beibehalten. Außerdem wurden die Anzahl der Gratisabhebungen mit in die Bewertung einbezogen. Die Einsatzentgelte gehören zu den größten Kostenfallen. Fakt ist, dass gebührenfrei nicht gleich kostenlos ist. Zwar kann die Karte in der Anschaffung nichts kosten, spätestens beim Einsatz trennt sich die Spreu vom Weizen. Insbesondere Auslandseinsatzgebühren für Bargeldabhebungen und bargeldlose Zahlungen sowie Fremdwährungsentgelte können die vermeintlich kostenlose Kreditkarte schnell zum Kostenfresser machen. Je weniger Kosten entstehen desto mehr Punkte konnte die entsprechende Kreditkarte einfahren.

Auch wenn es seit Kappung der Interbankenentgelte schwierig ist, verdienen die Kreditkartenherausgeber an den Einsatzgebühren am meisten mit. Die Höhe der Entgelte kann stark variieren. Einige verzichten sogar ganz auf Gebühren. Die geografische Lage kann für den Kreditkarteneinsatz eine wesentliche Rolle spielen. Inland oder Ausland? Euroraum oder nicht? Bargeldabhebungen oder bargeldlose Transaktionen? Umsätze in Fremdwährung oder Euro.

| Limits & Einsatzentgelte | ||

|---|---|---|

| Platz | Punkte | Anbieter |

| 1. | 48 / 50 | Keine Daten vorhanden | Gebührenfrei Mastercard Gold | TF Bank Mastercard Gold |

| 2. | 47 / 50 | easybank Kreditkarte |

| 3. | 44 / 50 | Deutschland-Kreditkarte Classic | Hanseatic Bank GenialCard |

Sicherheitsmerkmale und Zusatzleistungen

Die Angst vor einem Missbrauch der Kreditkarte ist bei vielen Nutzern noch immer hoch. Grundsätzlich ist die Kreditkarte ein sehr sicheres Zahlungsmittel. Neben dem sorgfältigen Umgang mit den Kartendaten gibt es Sicherheitsmerkmale, die das Betrugsrisiko deutlich mindern sollen. Alle Kreditkarten sind mit CVC-Code und Sicherheitschip (EMV-Chip) ausgestattet. Des Weiteren bietet das 3D-Secure-Code-Verfahren von MasterCard und Visa erweiterten Schutz beim Online-Shopping.

Sollte es doch zum Missbrauch infolge Verlust oder Diebstahl kommen, können Kunden bis maximal 50 Euro haftbar gemacht werden. Einige Kreditkartenanbieter sind äußerst kulant und verzichten ganz auf die Selbstbeteiligung. Wichtig ist in diesem Fall, die Karte sofort zu sperren.

Surftipp: Notrufnummern-Pass

Unter dem Punkt Sicherheit läuft auch die vorhandene Einlagensicherung. Diese wird dann relevant, wenn sich Guthaben auf dem Kartenkonto befindet bzw. der Kreditkarte ein Girokonto angeschlossen ist. Kunden sind mindestens durch die gesetzliche Einlagensicherung geschützt.

Ein weiteres Sicherheitsfeature in unserem Test ist der „SMS-Service“. Hierbei handelt es sich um SMS-Benachrichtigen, sobald auf Ihrem Kreditkarten-Konto Bewegungen stattfinden. D.h. Sie werden informiert, wenn mit der Kreditkarte bezahlt oder Geld abgehoben wird. Je nach Kreditkarte beinhaltet der Service unterschiedliche Leistungen. Meistens ist er an die Höhe des Umsatzes gebunden. Aber auch der pauschale Auslandseinsatz kann zu einer Informations-SMS führen.

Achtung: Oftmals muss vorab für die Nutzung des SMS-Services eine Registrierung oder Aktivierung vorgenommen werden!

Der erste Platz in der Kategorie »Sicherheitsmerkmale und Zusatzleistungen« geht an die Advanzia Bank mit der payVIP MasterCard GOLD, gefolgt von der Barclaycard VISA und der Consorsbank VISA Card.

| Sicherheitsmerkmale & Zusatzleistungen | ||

|---|---|---|

| Platz | Punkte | Anbieter |

| 1. | 8,5 / 10 | Keine Daten vorhanden |

| 2. | 8,0 / 10 | easybank Kreditkarte | Consorsbank Visa Card Debit |

| 3. | 7,5 / 10 | Consors Finanz Mastercard | Hanseatic Bank GenialCard | DKB Visa Kreditkarte | Santander BestCard Basic |

Zudem bieten einige Kreditkartenherausgeber auch Zusatzleistungen wie Boni oder Cashback an. Hier kann der Kunde, je nach Nutzerverhalten von attraktiven Leistungen profitieren. Kreditkarten mit einer Banking App-Funktion, Designmöglichkeiten und keiner Schufa-Abfrage durften sich auch über ein paar Extra-Punkte freuen.

Kostenlose Kreditkarten im VergleichGesamtfazit

Bei manchen Kreditkarten war es zum Teil schwer an Informationen zu kommen, da die Websites nicht alle nötigen Informationen bereitstellen. Demzufolge blieb uns nichts anderes übrig, als mit den Kreditkartenanbietern direkt in Kontakt zu treten. Hierbei sind wir auf so manche schlechte Servicehotline gestoßen, bei der wir entweder gar keine oder falsche Informationen erhalten haben.

Der Kunde sollte bei der Wahl seiner Kreditkarte immer auf den Sitz des Anbieters achten und dem damit verbundenen Service, damit er sich im Ernstfall an eine Person wenden kann. Viele Anbieter sind mittlerweile nur noch per Chat in einer App erreichbar.

So ging es auch in diesem Jahr spannend heiß her. Neue Prämissen und veränderte Konditionen haben unsere 20 Kandidaten auf Herz und Nieren geprüft. Am Ende konnte nur eine kostenlose Kreditkarte mit „Gold“ ausgezeichnet werden, nämlich die Barclaycard Visa mit 84,5 von 100 möglichen Punkten.

Für wen ist unser Test

Für wen ist unser Test? Unser Test ist für alle, die sich für kostenlose Kreditkarten interessieren. Egal ob Studenten, Geringverdiener, Sparfüchse oder Rentner. Unsere Zielgruppe sind all diejenigen, die eine von Grundgebühren befreite Kreditkarte nutzen möchten. Unsere maßgeschneiderten Testfälle können Ihnen bei der Auswahl der geeignetsten Kreditkarte, für Ihre individuelle Nutzung, behilflich sein.

Vorteile

- keine monatlichen Grundgebühren

- gutes Preis- Leistungsverhältnis

- oftmals ist ein Girokonto inklusive

Nachteile

- „versteckte“ Kosten in Form von Postenentgelten möglich

- teilweise hohe Sollzinsen und Einsatzentgelte

- minimale bis gar keine Versicherungsleistungen

Kreditkartennutzer aufgepasst- Kostenlos heißt nicht vollkommen kostenfrei!

Als Fachredaktion von Kreditkarte.net sehen wir es als unsere Aufgabe an, Kreditkartennutzer darauf hinzuweisen, dass eine »kostenlose Kreditkarte«, wie so gern von den herausgebenden Institutionen angepriesen, nicht konsequent kostenlos bleiben muss. Meist entstehen im Zuge der Nutzung der Kreditkarte, z. B. beim Bezahlen oder Abheben von Bargeld Gebühren, die zwar im Preis- und Leistungsverzeichnis hinterlegt, nicht aber immer offen kommuniziert werden. Erfahrungsgemäß lohnt es sich, vor der Kreditkartenbeantragung etwas Zeit und Fleiß zu investieren, um die Preise und Konditionen vergleichen zu können. Im Zuge dessen ist es wichtig, Prioritäten zu setzen. Denn die Ansprüche der Kunden an die Kreditkarte sind unterschiedlich. Globetrotter und Vielreisende setzen andere Prioritäten als Online-Shopper.

Charge-, Debit-, Revolving- und Prepaid-Kreditkarten – Wie unterscheiden sich die Kreditkarten?

Zu den gängigsten Kreditkartentypen in Deutschland zählen die Charge Cards. Die Umsätze werden einmal pro Monat abgerechnet und per Lastschrift vom Girokonto eingezogen. In diesem Zeitraum fallen keine Kreditzinsen an. In der Regel werden Charge Cards in Kombination mit einem Girokonto herausgegeben. So zum Beispiel. die DKB Visa Kreditkarte oder die Consorsbank Visa Kreditkarte.

Dies ist auch bei Debit Kreditkarten der Fall. Allerdings werden die Umsätze dann wie beim Einsatz der girocard direkt vom hinterlegten Girokonto abgebucht, so auch bei der ING Visa Card.

Der Urtyp der Kreditkarte ist die Credit Card, auch Revolving Card genannt. Der Kunde erhält einen so genannten Revolving Kredit, den er als Gesamtbetrag oder in Raten ausgleichen kann. In der Regel erfolgt die Abrechnung jeweils monatlich. Erst wenn der Ausgleich in Raten erfolgt, werden Sollzinsen berechnet.

Zudem gibt es noch Prepaid-Kreditkarten. Diese Kreditkartenart basiert auf Guthabenbasis, wodurch keine Schufa-Auskunft oder Bonitätsprüfung notwendig ist. Im Gegensatz zu den anderen Kreditkartentypen wird hier kein Kredit vergeben, da sich der Nutzer lediglich im Guthabenbereich bewegen kann.

Prepaid-Kreditkarten im VergleichIn unserem aktuellen »Kostenlose Kreditkarten Test« haben wir alle vier Modelle aufgeführt und getestet. Wenn Sie mehr Informationen zu den Kreditkartenarten benötigen, dann schauen Sie doch mal in unseren Ratgeber.

Surftipp: Ratgeber Kreditkartenarten

Kostenfallen

Einsatzgebühren

Viele Kunden sind sich oft nicht im Klaren, dass für den Einsatz der Kreditkarte Gebühren anfallen können. Abhängig von der Preisgestaltung und der Verwendung der Karte können saftige Summen in der Kartenabrechnung zu Buche schlagen. Bei häufiger Verwendung sollte deshalb auf Kreditkarten gesetzt werden, bei denen der Bargeldbezug am Bankautomat entweder generell oder zumindest für eine begrenzte Anzahl von Abhebungen kostenfrei bleibt.

Achtung: Bitte beachten Sie, dass ein Kreditkarteneinsatz in Wettbüros, Casinobetrieben oder Lotteriegesellschaften oftmals zu zusätzlichen Kosten führen kann! Die Gebühren werden meistens separat im Preis-Leistungsverzeichnis aufgeführt.

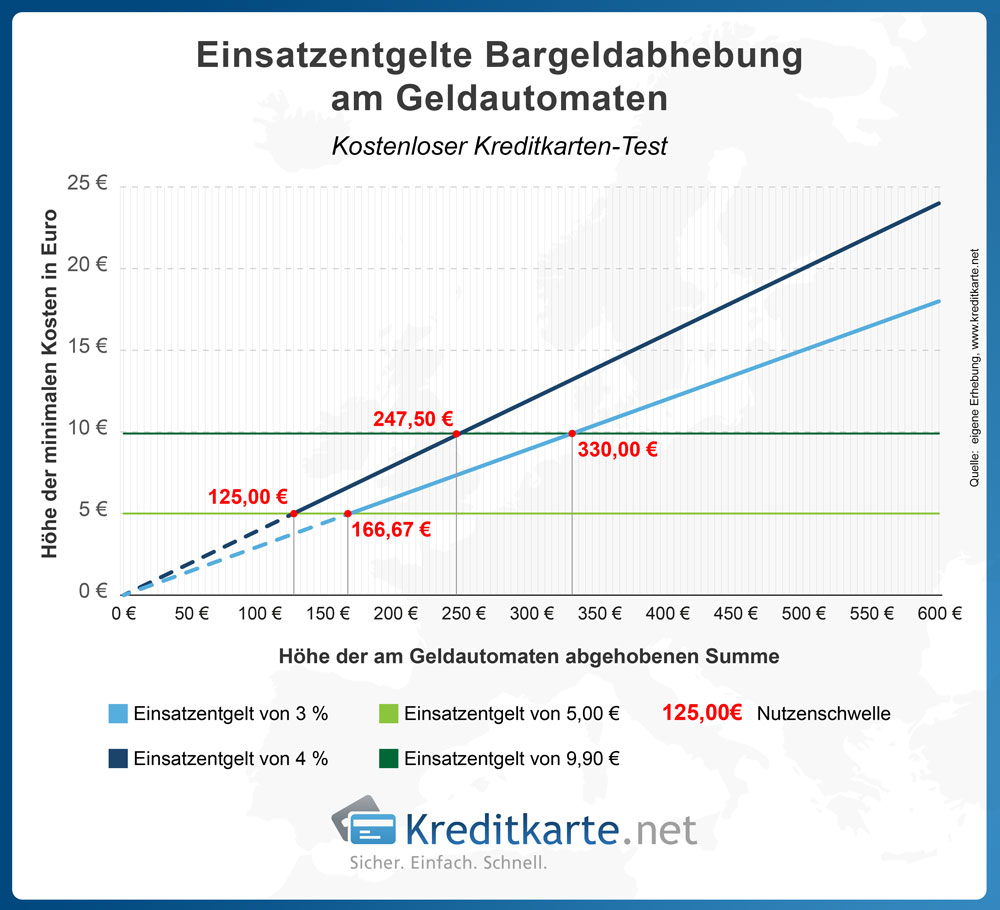

Die meisten unserer getesteten Kreditkarten weisen in ihren Preis-und Leistungsverzeichnissen zwei Werte aus, was das Einsatzentgelt von Bargeld betrifft. Der eine ist ein Prozentwert vom Umsatz (Abhebebetrag), der andere ist ein Minimumwert in Euro, z.B. 3 % vom Umsatz, mindestens 5,00 Euro. Wir wollen Ihnen anhand der Grafik zeigen, wie viel Euro Sie maximal an Bargeld abheben können, um noch bei dem Minimalwert zu bleiben. Dazu haben wir Ihnen zum Einen die 5,00 Euro Grenze und zum Anderen die Grenze von 9,90 Euro eingezeichnet (9,90 Euro weil dies der höchste Betrag in unserem Test ist, der minimal bezahlt werden muss). Außerdem haben wir die Grafik um die gängigsten Prozentwerte (3 % und 4 %) ergänzt. Steht bei Ihrer Wunschkreditkarte also unser Beispiel von einem Einsatzentgelt in Höhe von 3 % vom Umsatz, mindestens 5,00 Euro, könnten Sie maximal einen Betrag von 166,67 Euro abheben, um das Kostenoptimum auszunutzen. Wollen Sie mehr Bargeld abheben, kommen auch mehr als 5,00 Euro Kosten auf Sie zu. Heben Sie weniger ab bleibt es immer bei dem minimalen Wert von 5 Euro.

Sollzinsen

Wenn das zinsfreie Zahlungsziel aufhört, kommen die Sollzinsen zum Zuge. Mit einem Durchschnitt von über 15 Prozent können diese einen nicht ganz unerheblichen Teil der Kosten ausmachen.

Die Advanzia Bank wartet zwar mit einem verlängerten Zahlungsziel von sieben Wochen auf, die Sollzinsen haben es mit 19,44 bzw. 17,88 Prozent allerdings in sich. Soweit muss es aber nicht kommen. Denn mit ein wenig Disziplin und Sorgfalt kann die kostenlose Kreditkarte auch konsequent gebührenfrei bleiben. Kartennutzer, die auf Zinsen verzichten möchten, sollten das Abrechnungsdatum im Auge behalten und den offenen Saldo fristgerecht im Ganzen begleichen. Denn Zinsen fallen nur bei Überschreiten des Zahlungsziels und bei Teilzahlung an.

Das zinsfreie Zahlungsziel und die Möglichkeit der flexiblen Rückzahlung sind eine feine Sache. Allerdings sollten Kartenutzer den Kreditrahmen der Kreditkarte angesichts der hohen Sollzinsen nur im Notfall nutzen. Wer längere Durststrecken zu überwinden hat, ist mit einem Ratenkredit deutlich besser bedient.

Ersatzkarten

Die Hauptkarte in unserem »kostenlose Kreditkarten Test 2020« ist für den Karteninhaber gebührenfrei, die Partnerkarte mitunter ebenso. Doch was ist wenn, die Karte ersetzt werden muss?

Nur wenn die Ersatzkarte auf Wunsch des Kunden ausgestellt wird, beispielsweise wegen Namensänderung oder Zerstörung, sieht die Sache schon ein wenig anders aus. In diesem Fall können Gebühren veranschlagt werden. Während einige Anbieter konsequent auf die Ersatzkarte zum Nulltarif setzen, stellen andere über 15 Euro in Rechnung.

Fremdwährungsentgelte

Wird in Fremdwährung gezahlt (z. B. in Dollar, GBP, CHF, etc.) oder Bargeld abgehoben, kommt üblicherweise ein pauschaler Prozentanteil, das Fremdwährungsentgelt, zum Einsatz. In unserem Test lag diese Pauschale zwischen 1,70 und 2,00 Prozent – sofern nicht ganz gebührenfrei.

Kostenlose Kreditkarten im VergleichTestfälle

Ergänzend zum eigentlichen »Test kostenloser Kreditkarten 2020« haben wir in drei Testfällen verschiedene Szenarien und Einsatzmöglichkeiten der einzelnen »kostenlosen« Kreditkarten durchgespielt.